Yleinen harhakäsitys on, että veronalaisella tulolla olisi jokin alaraja. Ei ole, ja rahan lisäksi myös kaikkia ”rahanarvoisia etuuksia”, kuten tavaroita ja palveluita verotetaan.

Tuloista voi toki tehdä monenlaisia vähennyksiä, ja joskus veron palkinnosta maksaa sen antaja.

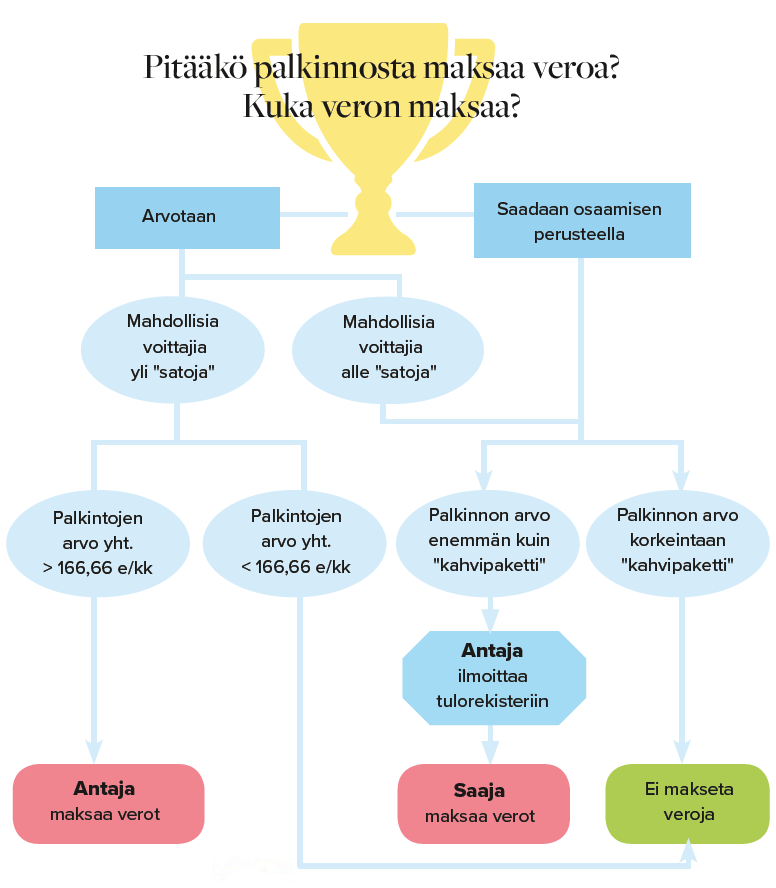

Verojen maksun kannalta on ratkaisevaa, perustuuko palkintojen saaminen kilpailijan osaamiseen, kuten taitoon tai tietoon, vai puhtaaseen onneen. Esimerkiksi pilkkiminen on taitolaji, verottaja on linjannut. Tarkastellaan aluksi tällaisista taitokilpailuista saatavia palkintoja.

Pohjana palkinnon käypä arvo

Tieto- ja taitokilpailujen palkinnoista maksetaan veroa niiden käyvän arvon mukaisesti. Käypä arvo tarkoittaa sitä summaa, jonka palkinnosta saisi, jos sen myisi vapailla markkinoilla. Se ei siis ole välttämättä absoluuttisen tarkka arvo, mutta yleensä suhteellisen helposti selvitettävissä oleva summa, jonka voi arvioida selvittämällä, millä hinnalla vastaavia tuotteita on tarjolla.

Veron maksaa palkinnon saaja. Palkinnon antajan ei tarvitse maksaa palkinnosta ennakonpidätystä, ellei palkintoa katsota palkaksi tai urheilijapalkkioksi (eli urheilukilpailussa jaetaan rahapalkintoja).

Jos palkinnon arvo on ”merkityksetön”, ei siitä tarvitse maksaa veroa. Tällaisia palkintoja ovat Verohallinnon ohjeen mukaan esimerkiksi ”pokaalit, mitalit, lippikset, karkkipussit ja kahvipaketit”. Ohje antaa siis karkeahkot suuntaviivat, jonka mukaan palkinnon antaja ja saaja voivat toimia.

Kun palkinto jaetaan kilpailusta, jossa pärjääminen perustuu kilpailijan osaamiseen (eikä puhtaasti onneen), pitää molempien osapuolten ottaa huomioon palkintojen verotus.

Palkinnon jakavan tahon pitää ilmoittaa ”kahvipakettia arvokkaammista” palkinnoista Verohallinnon tulorekisteriin. Sitä varten hän tarvitsee saajan henkilötunnuksen.

Päivitys 5.12.2019. Palkintojen verovapauden alaraja on nousemassa 100 euroon.

Osan kuluista voi vähentää

Palkinnon käypä arvo lisätään saajan veronalaisiin tuloihin. Saaja voi sitten vähentää tulon hankkimisesta aiheutuneet kulut, esimerkiksi osallistumismaksun ja matkakulut. Sen sijaan kilpailuissa käytettävät varusteet, kuten lenkkitossut, eivät Verohallinnon linjausten mukaan ole vähennyskelpoisia, koska niitä ei ole hankittu pelkästään kyseistä kilpailua varten.

Tilanne muuttuu, jos palkinnonsaajan voidaan katsoa olevan vähintään sivutoiminen urheilija, jonka urheilulla on selkeä tulonhankkimistarkoitus. Sellaiseksi katsotaan henkilö, jonka urheilemisesta ansaitut tulot kattavat ainakin osan hänen elantomenoistaan sen jälkeen, kun urheilutuloista on vähennetty niihin kohdistuneet kulut. Tällöin veronalaisten tulojen hankkimiseen kohdistuvat kulut saa vähentää verotuksessa.

Yleishyödyllinen yhdistys voi maksaa vapaaehtoistyöntekijöille ja urheilukilpailun osallistujille verovapaasti matkakustannusten korvauksia. Verovapaata tuloa on kuitenkin vain päiväraha, majoittumiskorvaus ja matkustamiskustannusten korvaus.

Yhdelle vapaaehtoisena työskentelevälle henkilölle saa maksaa päivärahaa enintään 20 päivältä kalenterivuodessa ja muulla kuin julkisella kulkuneuvolla tehdyistä matkoista verovapaasti enintään 3 000 euroa.

Koululaiskilpailuissa jaetuista tavarapalkinnoista ei tarvitse maksaa tuloveroa. Koululaiskilpailuilla tarkoitetaan koululaisille järjestettyjä urheilukilpailuja tai muita tietoon tai taitoon perustuvia kilpailuja. Verovapaus ei koske rahapalkintoja tai rahaan rinnastettavia palkintoja, kuten lahjakortteja.

Tunnustuspalkinnoista osa verottomia

Urheiluseurojen ja vastaavien yhdistysten jakamat stipendit ja apurahat ovat myös yleensä veronalaista tuloa niiden saajille. Ainoastaan opintoja, tieteellistä tutkimusta tai taiteen harjoittamista varten saatu apuraha tai stipendi voi olla verovapaa.

Aatteellinen yhdistys voi antaa verovapaita tunnustuspalkintoja yleishyödyllisestä toiminnasta, edellyttäen ettei palkinto ole vastiketta sen antajalle tehdystä työstä eikä antajan ja saajan välillä ole riippuvuussuhdetta. Tällaisen tunnustuspalkinnon saamiseen liittyy yleensä myös julkisuutta.

Juttu jatkuu kuvan alla!

Esimerkiksi yhdistyksen pitkäaikaiselle puheenjohtajalle annettu palkinto, jonka mahdolliset saajat on rajattu oman seuran sisälle, ei täytä verovapaan tunnustuspalkinnon vaatimuksia.

Palkinnon nimeäminen esimerkiksi stipendiksi ei kuitenkaan riitä, eli seura ei voi antaa menestyneelle urheilijalleen ”opiskelustipendiä” tai ”tunnustuspalkintoa” verottomasti, jos palkinnon antamisen todellinen syy on urheilullinen menestys.

Yhdistyksen jäsenelle voidaan myöntää yhdistyksen hyväksi tehdystä vapaaehtois- tai edustustyöstä verovapaa kiitoslahja. Kiitoslahjan arvo voi olla enintään 100 euroa vuodessa, eikä se voi olla saajan itsensä valitsema eikä rahaa tai lahjakortti. Se ei myöskään voi olla vastiketta tehdystä työstä tai palkinto urheilusuorituksesta.

Kiitoslahjakäytännön pitää koskea samalla tavoin kaikkia samaan yhteisöön kuuluvia.

Lisää aiheesta:

- Näin tulorekisteri on vaikuttanut urheiluseurojen toimintaan: turhaa byrokratiaa!

- Miten arvontojen palkintoja verotetaan?

- Näin ilmoitat palkinnot tulorekisteriin

- Kysymyksiä ja vastauksia palkintojen verotuksesta

Jouni Junkkaala