Eduskunnan talousvaliokunta näyttää vihreää valoa jopa 40 vuoden mittaisille asuntolainoille. Pitkä laina-aika tuo joustoja arkeen, mutta ilmainen etu se ei ole. Tekoälyn talouskoulussa lasketaan, mitä laina-ajan venyttäminen tekee lainan kokonaiskustannuksille.

Nykyistä pidemmät asuntolainat ovat yleisiä esimerkiksi Ruotsissa. Nyt pidemmät laina-ajat ovat rantautumassa myös Suomeen, sillä pisimpiä laina-aikoja ollaan venyttämässä peräti 40 vuoteen. Lainanottajalle asia on sikäli positiivinen, että pitkä laina-aika pienentää kuukausittaisia lainanhoitokuluja ja lisää tällä tavalla kotitalouksien liikkumavaraa.

Tekoälyn talouskoulussa lasketaan tällä kertaa, miten laina-ajan venyttäminen vaikuttaa lainasta maksettuihin korkoihin.

Laskelman lähtötilanne

Vertailuun otetaan yksinkertainen esimerkki:

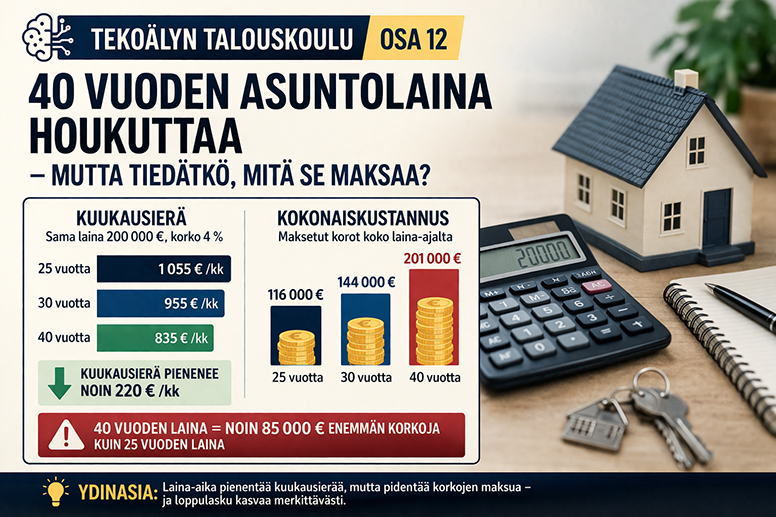

- Laina: 200 000 euroa

- Korko: 4 prosenttia

- Laina-aika: 25, 30 tai 40 vuotta

Huom: Todellinen korko ja lainaehtosi vaikuttavat lopputulokseen merkittävästi.

Kuukausierä pienenee noin 220 eurolla kuukaudessa

Kun laina-aika pitenee, kuukausierä laskee, mikä helpottaa monen asuntovelallisen arkea.

Siinä missä 25 vuoden laina-ajalla asuntovelallinen joutuu lyhentämään lainaansa noin 1 055 eurolla kuukaudessa, 40 vuoden laina-ajalla summa putoaa noin 220 eurolla kuukaudessa eli noin 835 euroon kuukaudessa.

Kuukausierä:

- 25 vuotta: noin 1 055 €/kk

- 30 vuotta: noin 955 €/kk

- 40 vuotta: noin 835 €/kk

40 vuoden laina tarkoittaa tässä esimerkissä noin 85 000 euroa enemmän korkoja kuin 25 vuoden laina.

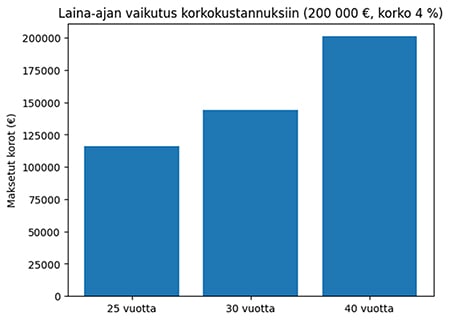

Lainan kokonaiskustannus kasvaa selvästi

Pienempi kuukausierä ei kuitenkaan tule ilmaiseksi. Asuntovelallinen joutuu maksamaan peräti noin 85 000 euroa enemmän korkoja, jos laina-ajan venyttää 40 vuoteen.

Lainan kokonaiskustannus:

- 25 vuotta: korkoja noin 116 000 €

- 30 vuotta: korkoja noin 144 000 €

- 40 vuotta: korkoja noin 201 000 €

Kustannusten nousua selittää se, että korkoa kertyy useammalta vuodelta. Kun laina lyhenee hitaammin, korkoa maksetaan pitkään suuremmasta pääomasta. Erityisesti lainan alkuvuosina suuri osa maksusta menee korkoihin, ei velan lyhentämiseen. Käytännössä velallinen maksaa pitkään pankille korkoa ilman, että velka pienenee merkittävästi.

Pitkä laina-aika voi silti olla monelle ratkaisu

Kovista kustannuksista huolimatta moni suomalainen voi innostua kuitenkin pitkistä laina-ajoista.

Pienempi kuukausierä auttaa arkea, mutta se voi myös helpottaa lainansaantia. Toisaalta pitkän laina-ajan ansiosta ihminen voi päästä kiinni isompaan (ja kalliimpaan) asuntoon kuin muuten.

Tekoäly huomauttaa, että pidennetty laina-aika ei ole automaattisesti huono ratkaisu.

Se voi toimia, jos:

- ylimääräiset rahat sijoitetaan tuottavasti

- tulot kasvavat tulevaisuudessa

- lainaa lyhennetään myöhemmin nopeammin

Laina-aika ei ole vain tekninen yksityiskohta – se on yksi kalleimmista päätöksistä, jonka asuntovelallinen tekee.

Huomioitavaa! Tekoälyn talouskoulu on tekoälyavusteisesti tuotettu juttusarja. Laskelmat ja esimerkit on pyritty tarkistamaan, mutta tiedot voivat sisältää virheitä tai yksinkertaistuksia. Lainan korot kannattaa aina varmistaa omasta pankista. Tekoälyn talouskoulun aiemmat osat löytyvät täältä:

- Osa 1: Mitä tekoälyltä kannattaa kysyä raha-asioissa – ja mitä ei?

- Osa 2: Näin hyödynnät tekoälyä budjetoinnissa

- Osa 3: Kasvua metsästämässä ‒ tekoäly seuloo puolestasi kiinnostavia ostokohteita pörssistä

- Osa 4: Tekoälyn talouskoulu: Korkoa korolle – säästätkö vai maksatko korkoa muille?

- Osa 5: Etf-sijoittamisen mutkia suoriksi – voiko tekoäly auttaa valitsemaan rahaston?

- Osa 6: Ryhtyisinkö asuntosijoittajaksi? Näin tekoäly auttaa laskemaan tuottoja ja riskejä

- Osa 7: Asuntolainat haltuun – tekoäly näyttää, miten valinta vaikuttaa lompakkoon

- Osa 8: Sähkö vai bensa? Tekoäly laskee, kumpi on edullisempi

- Osa 9: Kilpailuta kotivakuutus ‒ tekoäly auttaa laittamaan tarjoukset samalle viivalle

- Osa 10: Luottokortti voi olla kallis laina – näin paljon maksat oikeasti - (Taloustaito Bonus)

- Osa 11: Kannattaako asunto oikeasti omistaa?

- Osa 12: 40 vuoden asuntolaina houkuttaa – mutta tiedätkö, mitä se maksaa?

Outi Airaksinen