Moni meistä yli 50-vuotiaista on talouden asioissa keskittynyt vaurauden kartuttamiseen ja säilyttämiseen. Se on ihan luonnollista, sillä on suuri henkinen muutos irrottaa ote varallisuudestaan ja suunnata teot varallisuuden käyttämiseen, siirtämiseen ja lahjoittamiseen – miettiä, miten lähipiirini voi parhaiten hyötyä varallisuudestani. Myös rahalaitokset ovat viesteissään ja neuvonnassaan keskittyneet kerryttämiseen, siis ”nuorten neuvontaan”.

Kuitenkin väitämme, että lahjoittaminen, on iloista suurimpia. Lahjoista aika, johon sisältyy tiedon ja osaamisen jakaminen, on paras. Jos sen antamisen lisäksi on mahdollista muistaa läheisiään taloudellista mielenrauhaa jakamalla eli tukemalla taloudellisesti, on mahdollista seurata lahjan suomaa hyötyä käytännössä.

Ole ensin itsekäs

Meillä suomalaisilla monella on yhtäältä vahva tahto auttaa, antaa enemmänkin kuin oman talouden tilanne sallisi, ja toisaalta emme halua lahjoittaa varoja turhuuteen tuhlattavaksi.

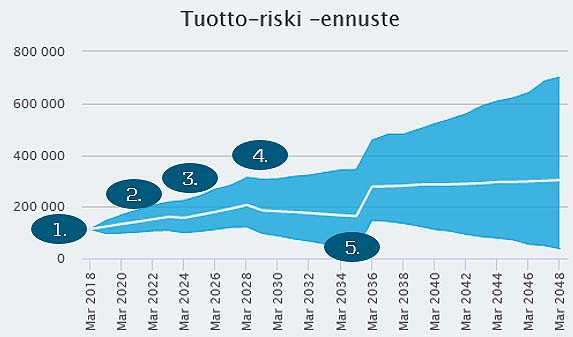

Suosittelemme ripausta itsekkyyttä: Ennen kuin lahjoitat, varmista, että varat riittävät omiin kuluihisi läpi elämän. Tulevaa voi hahmottaa piirrättämällä sijoitusneuvojalla alla olevan kaltaisen kuvan. Sen avulla voi arvioida varojen inflaatiokorjattua riittävyyttä, kun huomioidaan tulotason lasku eläkkeelle siirryttäessä ja sen vuoksi mahdollinen lisätulon tarve sekä keskeisimmät menoerät niin asumisessa, terveydessä, hoivassa kuin vapaa-ajan kuluttamisessa.

- Lähtötilanne n. 55-vuotiaalla n. 114 000 €

- Lisäeläkkeen säästäminen 500 €/kk vuoteen 2028 asti (arvioitu eläkkeelle siirtyminen)

- Auton vaihtaminen 15 000 €

- Lisäeläkkeen nostaminen 1 000 €/kk loppuelämän ajan

- Sijoitusasunnon myyminen 120 000 €

Näin voit lahjoittaa

- Pyydä neuvojaa piirtämään perhekuva, johon merkitään, kenelle ja mitä haluaa lahjoittaa. Kuva auttaa myös hahmottamaan toimitko tasapuolisesti.

- Tee tai rahoita työikäisille eläkesäästämisen ratkaisua, sillä he tulevat tarvitsemaan lisätuloa eläkeaikana, koska heidän eläkkeitään tullaan leikkaamaan:

- Maksimimäärään verotuettu PS-sopimus tai lisäsijoitus eläkevakuutukseen, mikäli tämä ei ole liian kallis. Näin tiedät, että varat eivät mene turhuuteen.

- Säännöllinen sijoittaminen osakkeisiin, joskin vaati lahjoittajan omaa aktiivisuutta.

- Jatkuva rahastosäästäminen, joka automatiikallaan on helppo ratkaisu. - Siirrä voitollisia arvopapereita, mikä on verotehokas tapa pienentää osakkeiden osuutta sijoituksista.

VINKKI: Muista, että lahjansaajalla täytyy olla arvo-osuustili ja lahjakirjan pitää sisältää: lahjansaajan allekirjoitus (jos haluat antaa yllätyksenä, pyydä se lahjaa antaessasi), tieto kuka saa tehdä arvo-osuussiirrot lahjanantajan arvo-osuustililtä ja miltä tilitä sekä onko kyseessä ennakkoperintö ja suljetaanko lahjansaajien aviopuolisoiden avio-oikeus pois, jolloin tarvitaan kaksi todistajaa.

4. Erityisesti alaikäiselle sopii jatkuva rahastosäästösopimus, jonka lapset saavat täysikäisenä käyttöönsä. Sanomattakin on selvää, että kannattaa valita osakepainotteiset rahastot, koska sijoitusaika on pitkä. Mikäli lahjoittajalla on aikaa ja kiinnostusta, voi lahjavaroja sijoittaa osakkeisiin säännöllisesti ja hajautetusti. Kun lahjaerä on 135 euroa kuukaudessa, veroja ei mene ennen kuin säästöjä lähtee aikanaan realisoimaan, jolloin joutuu maksamaan pääomaveron luovutusvoitosta.

VINKKI: Mikäli tahtoo, että säästäminen jatkuu esimerkiksi 24-vuotiaaksi asti, voi tiedon lisätä lahjanantajan edunvalvontavaltakirjaan siltä varalta, että tämä menettää toimintakykynsä.

5. Alaikäiselle voi aloittaa asuntosäästämisen ja avata ASP-tili jo 15-vuotiaana. Lahjoittamiseen pätevät normaalit lahjaverosäädökset.

VINKKI: Realisoi ja hajauta osa lapselle kertyneistä sijoituksista 15-vuotiaana ASP-tilille. Ensimmäisenä vuotena kannattaa kerryttää mahdollisimman suuri pääoma (maksimissaan 12 000 euroa), sillä korko ja lisäkorko maksetaan tilin päiväsaldolle.

6. Vanhemmille matkojen ja elämysten lahjoittaminen itse niihin osallistuen ja myös hoivapalvelujen kustannuksiin tai terveysmenoihin osallistuminen. Tämä on monelle hyvätuloiselle tuttua kuten siinä tarvittava hienotunteisuuskin.

VINKKI Lapsi voi omassa verotuksessaan tehdä kotitalousvähennyksen vanhempiensa asunnossa tehtävästä siivouksesta, mutta vanhemmat eivät lastensa asunnon siivouksesta.

Lahjanantajan verostrategia

Matilla on yli 10 vuotta omistettuja sijoitusrahasto-osuuksia, joiden arvo omistusaikana on noussut 3 800 eurosta 10 000 euroon (esimerkiksi maailmanlaajuisesti hajautetun osakerahaston mahdollinen tuotto viimeisen 10 vuoden aikana). Matin ainoa lapsi Maija säästää asuntoyhtiön putkisaneerauksen yhteyteen suunnittelemaansa kylpyhuoneremonttia varten. Matti miettii lahjoittamisen vaihtoehtoja:

1) Myydään sijoitus ja lahjoitetaan rahaa

Usein ensimmäinen mieleen tuleva vaihtoehto on myydä rahasto ja lahjoittaa Maijalle saatu raha. Matti maksaisi luovutusvoiton veroa seuraavasti:

| Rahaston myyntihinta | 10 000 euroa |

| Hankintameno-olettama | 4 000 euroa |

| Luovutusvoitto | 6 000 euroa, josta pääomatulon vero 30 % = 1 800 euroa (elleivät vuotuiset pääomatulot nouse yli 30 000 euron). |

Lahjoitettavaa jäi 8 200 euroa, josta Maija maksaa lahjaveron 356 euroa, eli käteen jäi 7 844 euroa.

2) Lahjoitetaan rahasto-osuudet, jotka Maija myy vasta vuoden kuluttua lahjoituksesta

Matti lahjoittaa 10 000 euron arvoiset rahasto-osuudet, ja Maija maksaa niistä lahjaveroa 500 euroa. Maija myy vuoden kuluttua rahasto-osuudet. Sijoitusten arvo ei ole vuodessa noussut, joten Maija ei joudu maksamaan luovutusvoiton veroa.

Maijalle jäi käteen 9 500 euroa.

3) Vertailu perintöveroon

Kannattaa olla iloinen veronmaksaja eikä aina pyrkiä esimerkiksi kolmen vuoden puitteissa alle 5 000 euron lahjoituksiin, koska pienistä lahjoista ei välttämättä vuosien myötä kerry kokonaisuuteen vaikuttavaa summaa. Verovapaissa määrissä pitäytyminen ei siis välttämättä ole verotehokkain menettelytapa.

Matin omaisuuden arvo on yli 200 000 euroa, mutta ei näillä näkymin yllä miljoonaan euroon. Silloin nykyverosäännöksin perintötilanteessa jokainen 200 000 euron yli menevä euro aiheuttaa 15 % veroseuraamuksen. Näin ollen voimme olettaa, että mikäli rahasto-osuudet olisivat muun omaisuuden lisäksi jäljellä Matin kuollessa, joutuisi Maija maksamaan niistä perintöveroa 1 500 euroa, jolloin hänelle jäisi niistä käteen 8 500 euroa.

Minkä menettelytavan sinä valitsisit?

Siivoa sijoitussalkkusi vuodenvaihteessa

Vuodenvaihde lähenee, on sijoitussalkun siivouksen ja lahjoittamisen aika – nämä neuvomme ovat yhdenlainen lahja meiltä.

Susanna Miekk-oja ja Seija Järvinen

Kommentoi