Hyviä talousuutisia Suomesta! Aalto-yliopiston ja Pörssisäätiön tutkimuksen mukaan suomalaiset sijoittuvat Euroopan kärkikastiin sijoittamisen yleisyydessä. Selvityksen mukaan osakkeita tai rahastoja on lähes puolella kotitalouksista, edellä on vain Ruotsi. Lisäksi myös suomalaisten talousosaaminen on Euroopan parhaimmistoa.

Suomalaisten havaitulla sijoitusinnolla on monia hyviä vaikutuksia. Väestö vaurastuu, kun varallisuus on tuottavissa kohteissa matalakorkoisten pankkitilien sijaan, ja talouskasvun edellytykset paranevat, kun yritykset saavat rahoitusta. Lisäksi yhteiskunnallisen vakauden ja koheesion luulisi lujittuvan, kun useampi hyötyy kasvusta.

Helsingin Sanomat innostui tutkimustuloksesta niin paljon, että kuvasi pääkirjoituksessaan (27.5.) suomalaisten tunkevan joukolla omistavaan luokkaan. Teknisesti näin onkin, sillä osake on omistusosuus yrityksessä.

Raflaava sanavalinta kirvoitti kuitenkin reaktioita. Esimerkiksi tutkijatohtori Saska Heino (HS 31.5.) kirjoitti useimmilla suomalaisilla olevan pitkä matka omistavaan luokkaan. Kirjoituksessaan Heino esitti laskelman, jonka mukaan 50 euron kuukausittaisella säästösummalla matka kestäisi 74 vuotta. Tässä tapauksessa määritelmä omistavalle luokalle olisi mahdollisuus elää sijoitustuotoilla koskematta pääomaan.

Jos mittapuuna on ihmiselämä, 74 vuotta on toki pitkä aika. Samalla täytyy kuitenkin muistaa, että nopea rikastuminen start up -yrittäjänä, räppäämällä tai jääkiekkoa pelaamalla on pikemminkin modernin ajan ilmiö. Tyypillisesti omistava luokka on kerryttänyt varallisuutensa sukupolvien saatossa – usein pitkäjänteisen yritystoiminnan kautta.

Entä jos samaa ylisukupolvisuuden ajatusta soveltaisi myös sijoittamiseen? Mitä tapahtuisi, jos tänään syntyvälle lapselle säästäisi 50 euroa kuukaudessa ja sijoittaisi varat osakemarkkinoille ja henkilö jatkaisi samaa strategiaa koko elämänsä ajan?

Korkoa korolle -ilmiö ei lakkaa hämmästyttämästä

Oletetaan osakemarkkinoiden keskimääräiseksi vuosituotoksi +8 prosenttia, mikä on hieman maltillisempi kuin globaalin osakemarkkinan vuosien 1969-2026 keskimääräinen vuosituotto.

Laskelma vahvistaa Heinon havainnon. Vuonna 2100 eli 74 vuoden kuluttua kasassa olisi noin 2,7 miljoonaa euroa, jonka ostovoima nykyrahassa vastaisi noin 800 000 euroa, jos inflaatioksi oletetaan tasainen 2 prosenttia vuodessa. Potti mahdollistaisi keskiluokkaisen elämän pelkästään sijoitustuotoilla. Tuottoa kertyisi vuodessa noin 220 000 euroa, jonka ostovoima nykyrahassa olisi noin 66 000 euroa, ilman että pääomaan tarvitsisi koskea.

Jos sijoittamista kuitenkin jatkaa tämän jälkeenkin sijoittaen kaikki tuotot edelleen, pääomaa alkaa kertyä kiihtyvällä tahdilla. Millaisen perinnön nyt syntyvä lapsi jättäisi, jos hän jatkaisi säästämistä ja sijoittamista koko elämänsä?

Nyt syntyvän tyttölapsen elinajanodote on 84,8 vuotta ja poikalapsen 79,6 vuotta. Naisen keskimääräisellä elinajanodotteella kertyisi noin 6,5 miljoonaa euroa, miehen keskipituisen elämän aikana puolestaan 4,3 miljoonaa euroa. Ero on vuosissa maltillinen, mutta euroissa huomattava, mikä alleviivaa korkoa korolle -ilmiön voimakkuutta.

Entä paljonko perintöä riittäisi kullekin lapsenlapselle? Kokonaishedelmällisyysluku on tällä hetkellä 1,3 ja ensisynnyttäjän keskimääräinen ikä 30,5 vuotta. Mikäli nämä pysyvät ennallaan, nyt syntyvällä lapsella on 79–85 vuoden iässä keskimäärin 1,7 lapsenlasta.

Yhtä laskennallista lapsenlasta kohti perintöä riittäisi siis 2,5–3,8 miljoonaa euroa. Siten 85 vuoden kuluttua 3,8 miljoonan euron ostovoima vastaisi nykyrahassa noin 940 000 euroa, mikä täyttää Heinon määritelmän omistavalle luokalle.

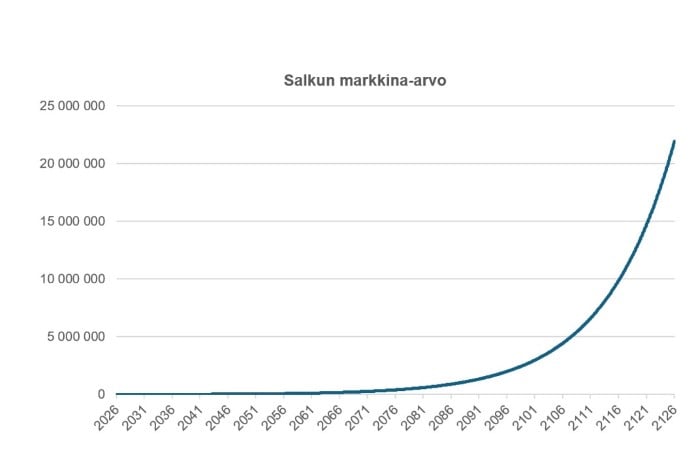

Jos lapsenlapset jatkaisivat ylisukupolvisen strategian toteuttamista, korkoa korolle -ilmiö jylläisi kokonaisvarallisuuden 20 miljoonaan euroon noin 99 vuoden kuluessa säästämisen aloittamisesta oheisen graafin osoittamalla tavalla. Tällaista sukupolvien saatossa kerättyä omaisuutta jotkut kutsuvat vanhaksi rahaksi.

Strategiaan liittyy tietysti useita epävarmuustekijöitä. Sadassa vuodessa inflaatio vaihtelee, nähdään useita nousu- ja laskukausia ja markkinoiden tuotto voi seuraavan sadan vuoden aikana olla jotain muuta kuin se on viime vuosikymmeninä ollut.

Lisäksi strategian toteutukseen liittyy henkilöriski. Sukupolvien ketjussa yksittäinen henkilö voi katkaista positiivisen kierteen joko epäonnistuneilla päätöksillään tai ihan vaan tuhlaamalla omaisuutensa.

Saman riskin ovat toki menneinä vuosisatoina kohdanneet ja edelleen kohtaavat kaikki perheyritykset. Riskiä pyritään vähentämään ottamalla uusi sukupolvi mukaan yrityksen toimintaan jo varhaisella iällä. Samaan tapaan sijoittamisessa lapsi kannattaa osallistaa varallisuuden vastuulliseen hoitoon jo siinä vaiheessa, kun hän alkaa kunnolla hahmottaa talousasioita.

Miksei siis yrittää riskeistä huolimatta? Ainakin Kukkasniemen kuukausisijoitus kerrallaan rakentuva dynastia on valinnut tämän strategian.

Laskelman oletukset:

- Alkusijoitus: 0 euroa

- Kuukausittainen lisäsijoitus: 50 euroa

- Osakemarkkinoiden vuotuinen tuotto: +8 %

- Salkusta ei nosteta varoja ja osingot sijoitetaan uudelleen

Topias Kukkasniemi

Kommentoi