Arvioin parhaillaan nykyistä palveluntarjoajaani ja vertaan sitä uusiin vaihtoehtoihin. Siksi olen käynyt tapaamassa eri tahojen sijoitusneuvojia.

Uusissa tapaamisissa ei yleensä kysytä, mitä varoillani haluan tehdä tai mitä ovat elämänaikaiset tavoitteeni koskien itseäni ja läheisiäni. Eikä ole kerrottu verotuksen tuomista eduista – on keskitytty kertomaan eri sijoitustuotteista ja hajauttamisen periaatteesta ja tehty se hyvin, mutta syvällisempi taloudellinen suunnittelu puuttuu.

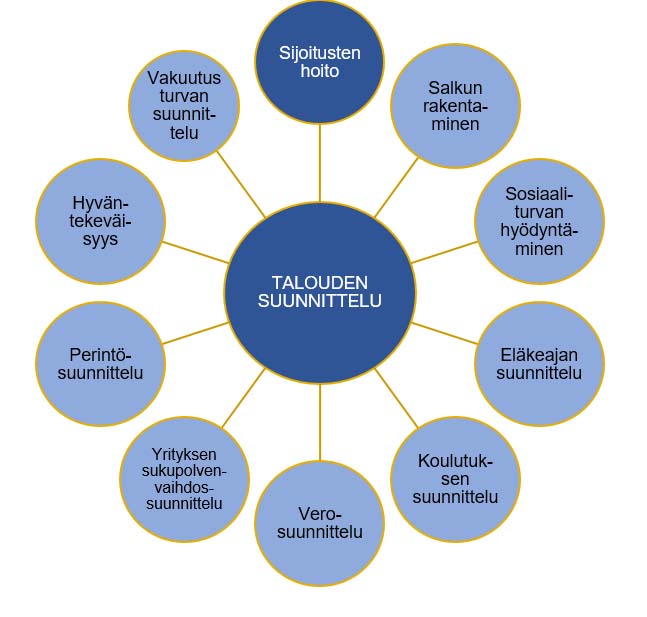

On hyvä kuulla uusista sijoitustuotteista, mutta taloudelliseen suunnitteluun tarvitsen tukea.

Tutustuin tarkkaan Osakesäästäjien ansiokkaan Viisas Raha -lehden tuoreiden varainhoitaja- ja sijoitusneuvojavertailun tuloksiin. Niissäkin korostui sijoituksiin liittyvän neuvonnan yksityiskohtiin keskittyminen kuten raportointiin ja hintatasoon, ovathan lukijat pääosin osakesäästäjiä.

Mutta hyvään varallisuuden hoitoon, niin pienen kuin suuren, niin osake- kuin korkosijoittajan neuvontaan kuuluu yhtä tärkeinä sekä sijoitusneuvonta että taloudellinen suunnittelu.

Itse olen varsinkin taloudellisesta suunnittelusta palkkion valmis maksamaan. Koko alue, ainakin yli viisikymppiselle, on kuvattavissa todellisuudessa seuraavasti:

Koronakeväänä sijoitusten seuraamisen rinnalle nousi omaehtoisen fyysisen treenaamisen tehostaminen, ja online-pilatestunteihin oli hauska osallistua kodin olohuoneen lattialla tietokonetta liikkeiden mukaan siirrellen. Metsätyöt toivat lisää sykettä ja kesän peltohommat olivat hyvää vatsajumppaa.

Nyt on taas aika aloittaa etätreenaus. Samalla voi treenata sijoitussalkun ja talouden kuntoon eikä jäädä odottamaan.

Treenilista

1. TESTAMENTTI KUNTOON

Tarkista, että testamenttisi on ajan tasalla, varsinkin jos olet eronnut, avioitunut, saanut lapsia tai lapsenlapsia. Tarkista myös, onko testamentissasi varauduttu lähipiirisi vastaaviin perhetapahtumiin. Niiden seurauksena perintöomaisuutesi voi eri tilanteissa päätyä yllättäville tahoille, kuten esimerkiksi ex-miniälle tai -vävylle.

Testamentin päivittäminen on tärkeää, mikäli haluat poiketa lain perillisolettamuksista. Testamentti on silloin ainoa keino ohjata omaisuus haluamallesi taholle.

Myös verosäännösten ja -käytännön muuttuminen on tuonut mukanaan lisää suunnittelumahdollisuuksia. Kannattaa tarkistaa, onko testamentissa esimerkiksi leskelle määrätty suurin verovapaa perintö tai lapsille annettu mahdollisuus osittaiseen luopumiseen perinnöstä verotehokkaasti.

2. TARKISTA, ETTÄ OLET LAATINUT EDUNVALVONTAVALTAKIRJAN

Edunvalvontavaltakirja valtuuttaa läheiset tai luotetut henkilöt tekemään päätöksiä niin talouteen kuin terveyteen liittyvissä kysymyksissä, kun sinä et siihen kykene. Tämä ei koske vain vanhuksia vaan myös nuorempia.

Päätökset tulee tehdä silloin kun on täysissä voimissaan, kyvyttömyys toimia voi tulla yllättäen onnettomuuden, sairauden tms. seurauksena ikään katsomatta.

Varo valitsemasta vain ikäisiäsi valtuutetuiksi, sillä hekin vanhenevat.

Valtakirjassa on hyvä nimetä myös esteetön varavaltuutettu, joka pystyy toimimaan tilanteissa, joissa jouduttaisiin eturistiriitaan valtuuttajan ja ensisijaisen valtuutetun välillä. Tällainen tilanne on esimerkiksi ositus ja perinnönjako ensin kuolleen puolison jälkeen.

TÄRKEÄÄ: Asiantuntijan avun käyttäminen on suositeltavaa, jotta tahtosi tulee kirjatuksi tarkasti ja oikein juridisin termein. Neuvottelun juristin kanssa voi hoitaa myös etäyhteydellä, jos lähikontaktit tai liikkuminen arveluttavat.

Testamentti ja edunvalvontavaltakirja on kuitenkin edelleenkin allekirjoitettava henkilökohtaisesti paperille. Myös esteettömien todistajien on oltava allekirjoitushetkellä yhtä aikaa paikalla.

3. TARKISTA HENKIVAKUUTUSTEN EDUNSAAJAT

Sinulla saattaa olla useampia eri aikaan tehtyjä henkivakuutuksia (mahdollisesti myös nimellä sijoitusvakuutus). Niihin liittyvät edunsaajat on määrätty sen hetkisen tunnelman mukaisesti. Kerää tiedot yhteen, ne löytyvät esimerkiksi vakuutusyhtiön vuosittaisesta raportista.

Koska edunsaajamääräykselläkin vaikutetaan varojen siirtymiseen kuolinhetkellä, kannattaa tiedot ottaa esille testamentista keskusteltaessa. Ryhdy toimenpiteisiin kuten kohdassa 1 on esitetty.

TÄRKEÄÄ: Testamenttimääräykset eivät koske henkivakuutuskorvauksia, ellei edunsaajaksi ole merkitty kuolinpesä. Testamentin ja henkivakuutusten edunsaajamääräysten on oltava siten muotoillut ja toisensa huomioon ottavat, että testamentintekijän tavoittelema lopputulos saavutetaan.

Jos edunsaaja kuolee, ei hänen sijaansa tulekaan välttämättä sama henkilö kuin perinnön saajaksi tulisi. Tämän vuoksi edunsaajamääräykset pitää tehdä huolella eikä aina kannata tyytyä vakiovaihtoehtoihin.

4. ARVIOI UUDELLEEN VAKUUTTAMISEN TARPEESI

Kerää tiedot henkivakuutuksista, sairausvakuutuksista ja tarkista tarvitsetko niitä vielä ja onko niiden hinnoittelu kilpailukykyistä. Onko niissä päällekkäisyyksiä?

5. ARVIOI LAINASI UUDELLEEN

Kerää tiedot eri lainoista yhteen eri palveluntarjoajilta. Pyri yhdistämään lainat, mutta vain mikäli saat kilpailukykyisemmät ehdot. Älä unohda käänteistä asuntolainaa – pitkäaikainen laina, josta ei makseta laina-aikana lyhennyksiä – mikäli asuntosi sijaitsee alueella, missä arvot säilyvät.

6. MIETI PERINTÖVEROA JA SÄÄNNÖLLISTÄ LAHJOITTAMISTA

Helpoin tapa välttää perintöveroa on lahjoittaa varojasi tai käyttää niitä läheisten avustamiseen, joskin ensin on tarkistettava, että itselläsi riittää varoja elämiseen.

Lomautukset ovat tehneet tukemisen ajankohtaiseksi, niin nuoremmilta vanhemmille kuin vanhoilta nuorille. Tukemisen tavoista olemme kirjoittaneet lähemmin Blogissa: Tue taloudellisesti ja siirrä varallisuutta – fiksut käytännön vinkit.

Itse suosin säännöllistä lahjoittamista, josta on helppo pitää kirjaa.

FIKSUA: Vaikka auttamisen tilanne tulee usein nopeasti, niin pidä tarkkaa kirjaa lahjoittamistasi eristä ja lahjansaajista. Jos lahjansaaja tekee lahjavaroilla hankintoja, voi verottaja voi kiinnostua myös pienistä lahjoituksista. Verottoman rahalahjan koko on vain 4 999 euroa kolmen vuoden jaksossa. Lahjaverolaskuri on hyvä apu, prosentit ovat kohtuullisia kohtuullisille summille.

7. LAJITTELE TALOUTTASI KOSKEVAT PAPERIT JA ASIAKIRJAT

Säästät läheisiltäsi paljon vaivaa, kun hävität vanhentuneet paperit. Tee yhteenveto koko omaisuudestasi. Myös sähköinen omaisuus, salasanat jne. kannattaa pitää koottuna, mutta siten, etteivät asiattomat pääse niihin käsiksi. Kun useat pankitkin ovat luopuneet tarjoamasta tallelokeroita asiakkaiden käyttöön, on paloturvallisten kassakaappien menekki kasvanut. Kerro valtuutetulle ja asioitasi jälkeesi hoitavalle henkilölle, mistä tärkeät asiakirjasi löytyvät.

9. TUTKI TARKKAAN PANKKISI MAKSULUETTELOA

Tarkista löytyykö turhia, päällekkäisiä laskuja. Sieltä löydät aiheet, joista kannattaa säästää. Vertaa energiayhtiöiden hinnoittelua, vaihtaminen on helppoa verkon kautta.

Tarkista koska auto- ja kotivakuutus on mahdollisuus uudelleenarvioida ja vertaa hintoja kilpailijoihin. Kerää kaikki lehtien tilaukset yhteen ja arvioi, mistä voit luopua.

9. ARVIOI SIJOITUKSET UUDELLEEN

Onko riskitasosi oikea huomioiden mahdollinen lomautus, työpaikan menettäminen tai eläkkeelle siirtyminen suhteessa elämäsi tavoitteeseen. Moni ottaa liikaa tai liian vähän riskiä. Useat yli 50-vuotiaat, joilla on varaa ottaa riskiä, eivät sitä tee. Jos et uskalla sijoittaa kerralla, niin tee jatkuva sopimus.

Tarkastele myös vapaaehtoiset eläkevakuutukset Älä aliarvioi elämäsi pituutta ja luovu elinikäisistä hyvistä sopimuksista ennen kuin olet ymmärtänyt mistä luovut.

10. HYÖDYNNÄ KAIKKI VEROVÄHENNYKSESI

Jokaisella meistä ainakin joitakin niitä on. Koronan aikaan on tehty kodin uudistamisia, joista voi saada kotitalousvähennyksen tai olet siirtynyt tekemään töitä kotikonttorilta, mikä saattaa mahdollistaa työhuonevähennyksen.

Treenilista hengästyttää ja treenausta tulee tehdä vuosittain, mutta niin kuin tiedetään, harjoitus tekee mestarin.

Seija Järvinen ja Susanna Miek-oja

Kommentoi