Sana kriisi merkitsee kiinankielessä yhtäältä vaaraa ja toisaalta mahdollisuutta.

Kaikki kaatui samaan aikaan päälle: osakesijoitusteni arvo laski ja vanhaan kotiini juuri muuttanut säteilevä taiteilijapariskunta sanoi vuokrasopimuksen irti, koska esiintymiset ja siten pariskunnan tulovirta pysähtyivät kuin seinään.

Lisäksi yllättävien menojen varalta vuosia puskurinani toiminut lyhytkorkorahasto, kuten moni Euroopan yrityslainarahasto ja kiinteistörahasto, suljettiin asiakkaiden eduksi hetkellisesti voimakkaan arvonvaihtelun aiheuttaman arvonmäärityksen vaikeuden johdosta. Rahastojen sulkemisen eteen eri maiden finanssivalvoja on sittemmin puuttunut ohjeistuksineen, jotta vaikeudet tulevaisuudessa toistuvat vielä harvemmin.

Kriisin seurauksena näemme, kuinka vihdoin, vuosien suosittelun jälkeen, vanhemmat asiakkaat jonottavat edunvalvontavaltuutusten ja testamenttien tekemistä. Aktiivisijoittajat avaavat luottolimiittejä sijoitusten rahoittamiseen niin paljon kuin niitä ehditään käsitellä, ja luottopuolella on kädet täynnä töitä, kun lainojen takaisinmaksuohjelmia kevennetään.

Kriisi paljasti myös puutteita suosittujen ETF:ien (eli eri indeksejä replikoivat rahastomuotoiset sijoituskorit) käteiseksi muutettavuudessa.

Yhdysvallat näyttää suuntaa

Sijoitusmarkkinoiden suunnan määrää USA. Siellä odotukset koronakriisin markkinavaikutuksista ovat kahtiajakautuneet. Keskuspankki lähti 20.3. vahvasti tukemaan finanssimarkkinoita, luvaten ostaa voimalla riskillisiä omaisuuseriä, kuten yritysten liikkeelle laskemia joukkolainoja, palauttaen uskoa koko maailman osakemarkkinoiden elpymiseen.

Tämä on näkynyt osakekurssien arvojen osittaisena palautumisena lähemmäksi vuoden vaihteen tasoa. USA:n 500:en suurimman yrityksen arvonvaihtelua kuvaava indeksi S&P 500 laski vuodenvaihteen tasosta jopa 34 %. Tätä kirjoittaessani lasku on kutistunut, esimerkiksi Amazonin kurssi on noussut pohjalta yli 30 %. Jotta noustaisiin lähtötasolle, arvojen hintojen tulisi nousta pohjalta 51 %.

Toisaalta reaalimaailma, jota USA:ssa parhaiten kuvaa dramaattinen työttömyyden nousu (kts. kuva) etsii suuntaansa, ratkaisevaa markkinakehitykselle on kuinka kauan kriisiaalto kestää. USA:n haavoittuvuuden taustalla ovat monen lyhytaikaiset työsopimukset ja reikäinen terveydenhuollon turvaverkko.

Alussa mainittu kiinalaisten totuus vaaran sisältämästä mahdollisuudesta näkyy ostomahdollisuuksina, ilman riskialttiutta ei mahdollisuutta tuotoille ole. 80-vuotiaalle herrasmiehelle, joka myi kaikki osakkeensa pörssien syöksyssä ja palasi katuen neuvojan luo kysyen, kuinka saa myymänsä osakkeensa takaisin, neuvoja vastasi: ”Vähitellen”.

Keinoja rakentaa vastustuskykyä

Käteinen on noussut kuninkaaksi, ja varallisuuden arvon säilyttäminen ja tulovirran turvaaminen huolettavat vakavasti. Mitä kriisi on jo nyt opettanut? Voiko kriisejä vastaan kehittää kriisivastustuskykyä, jotta kriisin sattuessa ” koirat eivät hauku”, että voin huolehtia omista menoistani ja/tai voin hyödyntää markkinoiden ylilyöntejä ostamalla liian halvoiksi myytyjä omaisuuseriä?

Käteisen osuuden tulisi olla vähintään neljän kuukauden menojen suuruinen

Tämä neuvo oli vuosia työnantajamme verkkosivuillakin. Muistan, kun moni ihmetteli, miksi niin paljon rahaa kannattaa pitää laiskana, kun korkotaso on niin matala. Edes lyhyen koron rahasto ei nopean käteisen tarpeeseen siis todellisuudessa nyt kelvannutkaan. Mikäli sinulle on kertynyt arvopapereita ja sinulla on pitkäaikainen kokemus sijoittamisesta ja velkarahalla sijoittamisen riskeistä, niin kutsuttu salkkulimiitti antaa mahdollisuuden reagoida ylilyönteihin nopeasti ostamalla.

Rajaa keskipitkän ajan sijoituksissa hitaan rahan osuutta

Arvioi omistukset riskialttiuden lisäksi käteiseksi muutettavuuden näkökulmasta. Arvioi myös ennenaikaisen lunastuksen kustannusten suuruutta.

Suhteellisen nopeasti käteiseksi muutettavia ovat mm.

- korkorahastot ja korko ETF:t sekä matalariskiset yhdistelmärahastot ja varainhoitoratkaisut.

Hidasta rahaa, jotka osin kuuluvat pidempiaikaisiin sijoituksiin, ovat muun muassa

- Sijoitukset metsään, sillä leimikosta myyntipäätöksen tehtyäsi metsäyhtiö tekee tyypillisesti parin vuoden sopimuksen, jonka aikana toimeksianto viedään päätökseen. Väliajaksi saat myyntisopimusta vastaan rahoituksen, mutta se maksaa.

- Kiinteistö- ja hoivarahastot; eräissä on lunastusmahdollisuus vain pari kertaa vuodessa, tarkista myyntiesitteestä lunastusehdot, selvitä myös lunastuksen kustannus.

- Metsäyhtiöiden sijoitustuotteet, näidenkin käteiseksi muutettavuus on rajattua.

- Pankkien tuotto-osuudet, hidas käteiseksi muutettavuus

- Pienten yhtiöiden osakkeet

- Sijoitusasunnot

- Strukturoidut tuotteet

Kun lähestyt eläkeaikaa, vähennä riskiä automaattisesti

Neuvo on vanhastaan tuttu ja on erityisen tärkeä, jos eläke on eläkeajan pääsääntöinen tulonlähteesi. Neuvoa on kuitenkin osakkeiden noustessa vaikea noudattaa.

USA:ssa, jossa sijoittajien joukko on laaja ja ulottuu eri kansanosiin, hyvin yleinen eläkesäästämisen muoto on nk. tavoiterahasto, jossa automaattisesti vähennetään riskiä pienentämällä osakkeiden ja nostamalla korkosijoitusten painoa, kun eläkkeelle jäämisen aika lähenee. Tavoiterahastoja on saatavana Suomessakin.

FIKSUA: Arvioi sijoituskohteen tuotto-oletuksen rinnalla sen käteiseksi muutettavuutta eli likvidisyyttä. Vaadi vähemmän likvideiltä kohteilta selvästi parempaa tuottoa.

Suosi kestäviä (ESG-)sijoituksia

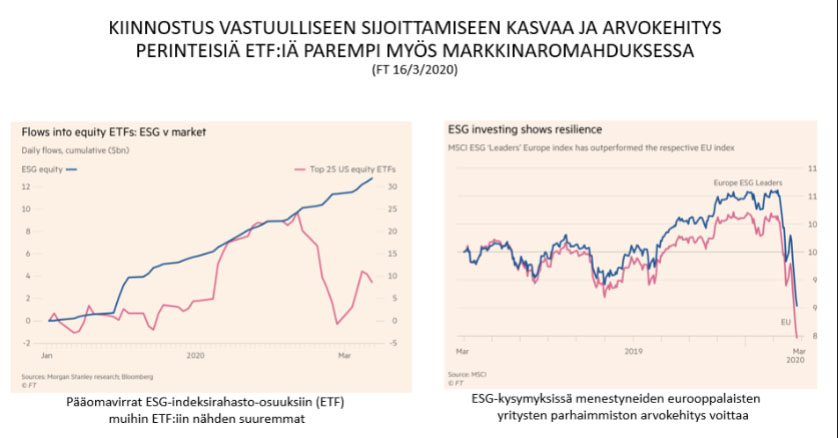

ESG-sijoittamisen historia on lyhyt, sen kykyä vastustaa markkinaromahdusta ei aiemmin ole voitu mitata. Uudet tutkimukset tukevat ESG-sijoittamista.

Alla kuvat 1), joista näkee, kuinka romahduksessakin osakkeisiin ohjautuvat pääomavirrat kohdistuvat pääsääntöisesti ESG-sijoituksiin. Alla oikealla kuvataan kuinka niiden eurooppalaisten yhtiöiden osakkeet, jotka ovat johtavia ESG-kysymyksissä, kestävät markkinaheiluntaa parhaiten. Yksi syy menestymiseen on, että useimmat ESG-sijoittajat ovat sulkeneet öljy- ja kaasuteollisuuden pois ja välttyneet öljyhinnan voimakkaalta laskulta. Kyseiset yhtiöt ovat kuitenkin usein myös niitä, jotka rakentavat nyt myös osaltaan uusiutuvien energialähteiden ratkaisuja tulevaisuudessa.

Ympäristö (E=Environment) on ollut ESG sijoittajien huomion kohde. Nyt rinnalle nousee voimakkaana myös S (Social), joka sisältää mm. henkilöstön huomioimisen yhtenä mittarina. Ne yritykset, jotka ovat korona-aikana huomioineet henkilöstönsä hyvin, ovat tulevien menestyjien joukossa.

Viisas ystäväni totesi minulle: ”Kuule, jos minulla ei olisi ollut omaa sijoitussuunnitelmaa, yhtä A 4:sta, johon olen kirjoittanut sijoitusteni tarkoituksen, olisin monesti painanut paniikkinappulaa. Se on tärkein tukeni, johon aina palaan”.

Onko sinulla oma sijoitussuunnitelma, joka lähtee sinun omista tavoitteistasi?

Susanna Miekk-oja ja Seija Järvinen

1) = FT 16/3/2020

Kommentoi