”Koska syödään eväät?” oli vakiokysymys hetkellä, jolloin juna ohitti Pasilan aseman ja olimme matkalla lomalle Hämeeseen. Kun aiempi elämä, jossa päämääränä on ollut suorittaminen, vaihtuu seuraavaksi elämäksi, jolloin ajankäyttö on omassa vallassa ja voi olla täysillä ”junioriseniori”, on se hetki, joka on talouden kysymyksistä asunnon ostopäätöksen rinnalla herättävin.

Tällöin päättää ehkä huomaamattaan, syökö talouden eväät heti ensimmäisinä eläkevuosina vai osaako hahmottaa, että tulevaa elämää voi olla edessä 30 vuotta ja että talouden tulee kantaa koko matka.

KEY TAKE AWAYS

- Eläkkeelle siirtyvä tarvitsee budjetin ja suunnittelua, jossa mukana säästöjen purkaminen

- Huomioi suunnittelussa, että elämä voi yllättää pituudellaan.

- Käytössäsi olevien eläkesäästöjen kuten eläkevakuutusten ehdot kannattaa selvittää.

- Ota suunnittelu omiin käsiisi, joskin avoimesti läheisille puhuen.

”Jään ensi viikolla eläkkeelle, pahin draama asiaan tottumisessa on takana”, tuttavani kertoi yllättäen. Hän kertoi, kuinka nyt ensi töikseen varautuu lapsuudenkotinsa myyntiin leski-isän siirryttyä tyytyväisenä hoivakotiin. Sen jälkeen on vuorossa puolison kanssa omistetun omakotitalon remontointi ja myynti sekä muutto kerrostaloon.

Mietimme yhdessä, kuinka vaikea oli aikanaan ymmärtää varautua tähän hetkeen säästämällä. ”Onneksi minulla on eläkevakuutus, jonka nostan seuraavan neljän vuoden aikana 1 000 euron kuukausivauhtia”. Suunnitelma särähti korvissani: syökö hän eväät liian aikaisin?

TALOUDEN EVÄÄT RIITTÄMÄÄN

Neuvoni tuttavalle, jolla on eläkesäästöinä sekä eläkevakuutus että muuta sijoitusvarallisuutta:

1. Mieti, missä järjestyksessä aloitat eläkesäästöjen purkamisen. Eläkevakuutuksen etuja ovat sen automatiikka ja se, että markkinoiden epävakauden aiheuttama arvonvaihtelu ”jää piiloon” vakuutuskuoren sisään ja hillitsee omistajaa paniikkimyynneiltä. Sijoitussidonnaisen vakuutuksen etuna on mahdollisuus lisätä/vähentää osakkeiden painoa vakuutuksen elinajan aikana ilman veroseuraamuksia.

2. Tutki, minkälainen eläkevakuutus sinulla on.

3. Säästöjen purkamisesta kirjoitimme blogissa Valuta varallisuudestasi euroja kulutukseen – lisätuloa eläkkeen päälle. Tutki nyt vakuutusehdoista, miten eläkevakuutustasi voi purkaa. ”Vanhaa” eläkevakuutusta voi nostaa lyhimmillään kahden vuoden aikana, 18.9.2009 alkaen solmitun sopimuksen eläkettä pitää nostaa vähintään 10 vuoden aikana. Siten eläkevakuutusta ei noin vain voi vaihtaa toiseen sijoituskohteeseen.

4. Varmista sijoitusneuvojasi kanssa sopiva osakepaino myös purkuajalle, siihen vaikuttaa muiden sijoitusten riskillisyys ja toisaalta se, missä ajassa eläkevakuutus halutaan purkaa.

5. Jätä varoja tilille vain käyttöön tarkoitettu määrä, sillä tilikorko painuu uskoaksemme negatiiviseksi, mikä syö varojen arvoa inflaation lisäksi; myös eläkevakuutuksesta purkautuvia varoja, kannattaa sijoittaa osakepainotteisesti.

6. Ansiotulosta vähennetty eläkevakuutusmaksua pidetään myös ansiotulona. Tarkista, mikä vaikutus varojen nostoilla on ansiotuloveroprosenttiin.

On hyvä varautua siihen, että tuttavan vanhempien asunnon myymisen laukaisema äidinperintö on ainoa, mikä tulee perinnöksi, muu osa varoista voi kulua isän hoivamaksuihin.

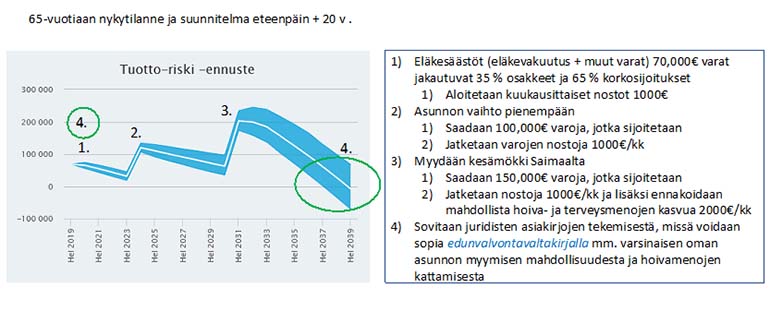

Pyysin sijoitusneuvojaa kuvaamaan tuttavani varallisuuden kehittymistä. Jos hänellä ei olisi kesämökkiä, jonka realisoimista voi hyödyntää, niin suunniteltu eläkevakuutuksen purkuvauhti on liian kova, mikäli varat käytetään kulutukseen. Tällöin pidentäisin nostoaikaa yllä kuvattuun 10 vuoteen.

Valkoinen kuvaaja sinisen alueen keskellä on todennäköisin tulema. Oletuksena on, että tulot kattavat menot, remontteineen ja matkoineen, kunhan säästöt eivät makaa tilillä. 20 vuoden päästä varallisuus on syöty, mutta oma asunto on myymättä. Tuttavani osuus sen realisoinnista saatavasta tuotosta, nk. varakassa, antaa selkänojaa isompien terveys- ja hoivamenoeristä toteutuessa, suojaa inflaation varalle ja riittää myös lahjoittamiseen.

Oletuksena on, että osakkeiden vuotuinen pitkänajan tuotto on kulujen jälkeen 6,5% ja pitkien korkojen 3,5%. Inflaatiota ei tässä laskelmassa ole otettu huomioon.

TYÖURAN JÄLKEISEN AJAN TALOUDELLINEN SUUNNITTELU

KOHTI UUTTA VAIHETTA

Neuvomme on ryhtyä konkreettisiin toimiin, piirrättää omaan henkilökohtaiseen tilanteeseen liittyvä elämänmittainen varallisuuden kehittymisen kuva, jossa on huomioitu elämän hintalaput matkustamisesta terveyteen ja hoivaan. Tee eläkesäästöihin tarvittavat muutokset. Eväät ei riitä, jos niitä syö liian nopeasti eikä säilytä siten, että niiden arvo säilyy tai jopa kasvaa.

PAREMPI PYY PIVOSSA…?

Kun pohdit sitä, milloin kannattaa aloittaa itse säästämäsi lisäeläkkeen tai esimerkiksi työnantajan kustantaman kollektiivisen lisäeläketurvan nostaminen, kannattaa myös ottaa huomioon eläkkeen noston myöhentämiseen liittyvät riskit:

Liittyykö lisäeläketurvaasi kuolemanvaraturva, ja kuinka pitkään se on voimassa?

Moni ei ole ottanut tarkemmin selvää ainakaan työnantajan kustantaman lisäeläketurvan tarkemmista ehdoista. Kuolemanvaraturva ei aina ole itsestäänselvyys, vaan siitä on pitänyt erikseen sopia. Jos olet ottanut vakuutuksen elämäsi voimissa, et ehkä ole halunnut erikseen maksaa henkivakuutusturvasta. Turvan liittäminen vakuutukseen sopimuksen tekemisen jälkeenkin voi olla mahdollista, mutta sen maksaminen myöhemmällä iällä voi olla raskasta, tai turvan saaminen voi jopa estyä, jos terveydentilasi on heikentynyt.

Eläkevakuutuksen kuolemantapausturva voi myös olla sellainen, että se päättyy tietyssä iässä tai kun eläkettä aletaan nostaa.

Jos kuolemanvaraturva on voimassa, oletko tarkistanut kenet on määrätty edunsaajaksi? Valtaosassa edunsaajaksi on merkitty ”omaiset”. Entä, jos haluaisitkin korvauksen päätyvän avopuolisollesi? Silloin sinun täytyy muuttaa edunsaajamääräystä ilmoittamalla vakuutusyhtiölle avopuolisosi tiedot nimeltä mainiten.

Kannattaa muistaa, että testamenttimääräykset eivät koske henkivakuutuskorvausta, eikä henkivakuutuskorvaus kuulu kuolinpesän varoihin kuin sellaisissa tapauksissa, joissa se joko edunsaajamääräyksen perusteella suoraan, tai edunsaajamääräyksen tultua vaikutuksettomaksi (esimerkiksi lain mukaisia omaisia ei ole) maksetaan suoraan pesään.

Takaisinoston rajoitukset

Verolainsäädännössä on tyhjentävästi lueteltu ne tilanteet, joissa eläkevakuutuksen säästöt saa nostaa ennen säädettyä ikää. Esimerkiksi vakava sairastuminen tai taloudelliset vaikeudet eivät ole tällainen peruste. Monien eläkevakuutusten ehdot myös estävät varojen kertanoston eläkkeennoston alettua, vaikka esimerkiksi avioerotilanne mahdollistaisi noston verotuksellisesti.

Säästöjen verotus kuolemantapauksessa

Eläkevakuutuksen kuolemantapauskorvauksen verotus poikkeaa ”normaalin” henkivakuutuskorvauksen verotuksesta. Eläkevakuutuksen kuolemantapauskorvaus verotetaan ensin pääomatulona ja sen jälkeinen netto vielä perintöverotuksessa. (Ennen 18.9.2009 solmittujen eläkevakuutusten osalta on siirtymäsäännöksiä, joita ei käsitellä tässä.) Säästöhenkivakuutuksen kuolemantapauskorvauksesta, sekä kertyneestä tuotosta että pääomasta, määrätään lähiomaisille perintövero ja muille edunsaajille pääomatulon vero.

Susanna Miekk-oja ja Seija Järvinen

Kommentoi