Eläkkeellä olo on erilaista kuin ennen, monelle meistä kyllä ilmaantuu lisätöitä, mutta ei lisätuloa. Omaisuudesta luopuminen tai edes sen suunnittelu on vaikeaa. Olisiko se helpompaa, jos oppisimme käyttämään sanontaa ”säästää hyvän päivän varalle”, jota aktiivinen eläkeaika totisesti on?

Varallisuuden käyttäminen on kuitenkin yleistynyt. Lisätuloa omaisuudesta saa siirtämällä pääpainon sijoituksissa juoksevaa tuloa tuottavaksi ja/tai realisoimalla vähitellen omaisuuttaan. Lisätulo muodostuu juoksevasta tuotosta ja omaisuuden realisoinnista saatavista tuotoista.

I) Säännöllisen tulon lähteet

Tutuimmat säännöllisen tulon lähteet ovat osinko ja vuokratuotto. Vähemmän tunnettuja ovat rahastojen tuotto-osuudet, joista ulos maksettava tulovirta on ollut vakaata – esimerkiksi 50 % korkoja ja 50 % osakkeita sisältävässä ratkaisurahastossa1 viimeiset kolme vuotta vuotuinen tulovirta on ollut 3,5 %. Rahastojen kasvuosuudet, jotka ovat yleisempiä, voi vaihtaa tuotto-osuuksiin ilman verosurauksia. Sen sijaan etf:issä eli pörssinoteraatuissa rahastoissa ei yleensä tuotto-osuuksia ole tarjolla, mikä johtuu ulkomailta maksettujen tulojen verotuksesta.

Osittainen varhennettu vanhuuseläke (ove) on vähemmän tunnettu mahdollisuus, jota ennen eläkkeelle siirtymistäni itsekin hyödynsin. Sen hyöty oli minulle pitkään työelämässä olleena suhteellisen suuri, kun en ehdi itse säästämääni eläkettä kaikkea käyttämään. Käänteistä asuntolainaa puolestaan pystyvät hyödyntämään erityisesti suurien kaupunkien asukkaat, joissa asunnoilla on hyvä kysyntä.

Tulot työstä

- Ansiotulo

- Palkkiotulo

- Osingot omasta yrityksestä

- Osittainen varhennettu vanhuuseläke (ove)

Tulot sijoituksista

- Osinkotulo

- Kupongit

- Tuotto-osuudet

- Vuokratuotot

- Vapaaehtoiset eläksäästöt

- Metsätulo

- Käänteinen asuntolaina

Tarvittavan lisätulon arvioimiseksi suosittelemme keräämään veroilmoituksesta yhteen ansiotulot ja sijoitustuotot. Varaudu eläkevuosiin -blogissamme neuvomme varautumaan vähintään siihen, että eläkeajan kokonaistulon tulisi olla noin 80 % eläkeaikaa edeltävästä bruttopalkasta. Kun vähennät arvioiduista menoista tulot ja tuotot, saat arvion siitä, kuinka paljon varallisuutta tulee vuosittain realisoida. Mutta eteenpäin katsomisessa on haasteensa – markkinat ja sen seurauksena tuotot heiluvat. Onkin aika ottaa sijoitusneuvojan työväline käyttöön.

II) Omaisuuden purkaminen hallitusti ja kiinteän varallisuuden hyödyntäminen

Suunnitteluun tarvitaan: varallisuuden määrä, aikajänne, hyväksytty riskitaso (osake/korko-paino) ja kuukausittain tarvittava purkamisen määrä sekä neuvoja, jolla on asiaankuuluva työväline analyysin tekemiseen. Vaikeinta on arvioida loppuvatko varat ennenaikaisesti. Aikajänteen asettaminen, eliniän ennustaminen, tuntuu lopulliselta ja on mahdotonta. Analyysiä ei kuitenkaan voi ilman aikajännettä tehdä, joten luvuksi voi laittaa 100, onhan se ihan mahdollinen elinikä.

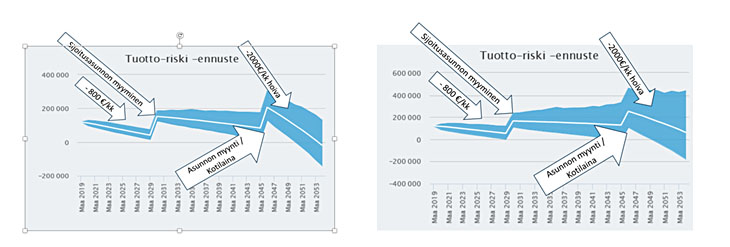

| Varallisuuden hyödyntäminen, kun osakkeiden paino 35 % ja korkojen 65 % |

Varallisuuden hyödyntäminen, kun osakkeiden paino 65 % ja korkojen 35 % |

Yllä on esimerkki sijoitusneuvonnan2 analyysistä kahdella eri riskitasolla, kun henkilö jää 65-vuotiaana eläkkeelle 4500 euron bruttopalkalla, jolloin lakisääteinen eläke on 2800 euroa ja tavoitteena on 800 euroa/kk lisäeläkettä. Sinisen alueen keskellä kulkeva valkoinen käyrä kuvaa, kuinka omaisuus keskimäärin riittää 35 vuoden ajan. Vuosien aikana realisoidaan omaisuutta lisätulon saamiseksi. Osakkeiden tuotto-odotuksena on käytetty 8 prosenttia ja korkojen 4 prosenttia. Laskelmat huomioivat sijoittamisratkaisuihin liittyvät kustannukset (keskimäärin n. 1-1,5 % p.a.). Inflaation vaikutusta ei ole otettu huomioon eikä mahdollisia luovutusvoittoja/-tappioita.

Johtopäätös:

- 35 %:n osakepaino riittää jo tavoitteen mukaiseen lisäeläkkeeseen ja tuottojen ennustettavuus on tarkempaa.

- Lisäämällä 65 % osakepainoon varoja on hyvin todennäköisesti enemmän käytettävissä, mm. suurempaan hoiva tarpeeseen tai esim. jälkipolville siirrettäväksi lahjana tai perintönä.

Huomiot varojen purkamiseen:

- Sijoittamista kannattaa jatkaa myös varoja purkaessa (eläkeaikana)

- Varojen liian nopea purkaminen syö helposti pääomia liian pieneksi

- Liiallinen riski, kun varojen käyttöä ei säädellä markkinatuottojen mukaisesti, voi johtaa varojen ennen aikaiseen loppumiseen

- Riittävän suuri puskuri eläkesäästöjen määrään tuo joustoa ja turvaa, suunnitelmallisuus ja varojen laaja hajauttaminen mahdollistaa niiden käyttämistä pidempään ja enemmän

III) Missä järjestyksessä ja miten omaisuutta kannattaa realisoida?

Kun pohtii, mistä omaisuudesta lähtisi purkamaan lisävaroja elämiseen, ensimmäinen kysymys on ilmeinen: Mistä voisin luopua? Vastaus todennäköisesti perustuu sekä järkeen että suuressa määrin myös tunteeseen. Tunteet ovat yksilöllisiä, juristina antamani näkökohdat perustuvat järkeen – toivottavasti.

1) Asiaa voi lähestyä ”konmarimaisesti” pohtimalla, mikä omaisuus on sellaista, josta en saa tuottoa – joko taloudellista tuottoa tai henkistä mielihyvää. Kesämökki voi olla kohde, jolla ei ole enää käyttöä, kun sitä ei jaksa ylläpitää ja kunnostaa eikä siellä enää vietetä aikaa. Olen myös työssäni havainnut, että monella on ”sijoitusasunto”, jota seisotetaan tyhjillään. Asuntosijoittamisen kannattavuus kuitenkin perustuu vuokratuottoihin. Tosiasiassahan näissä molemmissa tilanteissa syödään pääomaa kahdesta suunnasta: omaisuudesta aiheutuu juoksevia kuluja ja arvo mahdollisesti alenee rapistumisen myötä.

Kun myyjä tarvitsee kauppahinnan elämänsä helpottamiseen, voi myös myynti markkina-arvon alittavaan hintaan lapsille olla ihan järkevä vaihtoehto, vaikka suora lahjoittaminen voisi muuten olla kokonaisveroiltaan edullisempaa. Alihintaisissa kaupoissa hinnanmäärittely on tarkkaa, joten niissä kannattaa käyttää asiantuntijan apua, jotta ei tule yllättäviä veroseuraamuksia.

2) Verotuksen vaikutus on kaikessa taloudellisessa päätöksenteossa suuri. Kannattaa siis pohtia, missä omaisuudessa on sisällä vähiten verovelkaa. Tällaisen omaisuuden realisoinnista saa ”puhtaana käteen” eniten. Nyrkkisääntönä kannattaa käyttää oletusta, että yli 10 vuotta omistetun omaisuuden myynnistä jää käteen 80 % kauppahinnasta. Mikäli mahdollista, kannattaa ajoittaa myyntejä siten, että luovutusvoittoja vastaan pystytään realisoimaan tappioita. On hyvä muistaa, että mikäli edellä mainittu sijoitusasunto on joskus ollut omana asuntona yhtäjaksoisesti yli kahden vuoden ajan, sen voi myydä verovapaasti, vaikka se olisi ollut sen jälkeen vuosia vuokrattuna.

Säästö- tai sijoitusvakuutus tehdään usein jäämistösuunnittelumielessä, säästetään jälkipolville. Varat eivät kuitenkaan ole sidottuina kuten eläkevakuutuksessa, vaan sijoitusvakuutuksesta varoja voi nostaa omaan käyttöön vapaasti. Vielä kuluvan vuoden aikana tehtävät nostot katsotaan sijoitetun pääoman nostoiksi, mikäli alkupääomaa on vielä jäljellä, eivätkä ne silloin aiheuta veroseuraamuksia.

Vuoden 2020 alusta lukien nostosta on veronalaista pääomatuloa se osuus, joka vastaa tuoton suhteellista osuutta koko vakuutussijoituksesta. Pitäisikö nyt loppuvuoden aikana nostaa pääoma vakuutuksesta? Ellei rahoille ole nimenomaista käyttötarkoitusta, en näe siihen syytä. Jos nostetut varat kuitenkin kaipaavat sijoituskohteen, ei pääoman nostolla saavuteta mitään lisäarvoa.

3) Mistä kannattaa pitää kiinni? On ainakin yksi kohde, josta mielestäni kannattaa pitää kiinni: oma asunto. Näin ainakin niin kauan kuin itse pystyy siinä asumaan. Saattaa tietysti olla järkevää vaihtaa asuntoa edullisempaan tai muuten itselle ikäihmisenä paremmin soveltuvaan asuntoon. Hyvässä lykyssä tässä yhteydessä vapautuu käteisvaroja käytettäväksi hoivapalveluihin ja muuhun kulutukseen.

Kannattaa muistaa, että omistusasuminen on usein edullisempaa kuin asuminen vuokralla. Oman asunnon myynnissä ”säästöön” jäänyt veron osuus voi vuosien kuluessa hukkaantua vuokrakuluihin. Jutussa aiemmin mainittu käänteinen asuntolaina eli lyhennysvapaa pitkäaikainen laina asuntoa vakuutena käyttäen, voi antaa elämiseen kestävämmin liikkumavaraa.

Lähiomaisten välisiin kauppoihin voi sisältyä riskejä, joita ei lainkaan tule mieleen: Jos esimerkiksi myy oman asunnon lapsilleen (alihintaan) ja myöhemmin täytyisikin asuntoa vaihtaa, ei asunnon myynti ole omistajalapsille verovapaa, koska he eivät ole siinä omistusaikanaan asuneet. Toisaalta kaupan yhteydessä myyjälle mahdollisesti pidätetty asunnon elinikäinen hallintaoikeus ei ole suojattu omistajalapsen velkojia vastaan.

Yllä kuvattu varallisuuden purkamisen suunnittelu on taloudellisen neuvonnan ydintä – ota neuvoja sparraamaan kanssasi. Kaikki kuitenkin lähtee siitä, että tiedät, mitä omistat ja minkälaista elintasoa tavoittelet.

Seija Järvinen ja Susanna Miekk-oja

1 = Danske Invest Kompassi 50 - rahasto

2 = kyseiset skenaariot on tehty Danske Bankin neuvonnan työkalua käyttäen

Kommentoi