Veronmaksajien jo perinteikäs kunnallisveroselvitys julkaistiin viime viikolla. Selvityksessä vertaillaan keskituloisten palkansaajapuolisoiden kohtaamaa verorasitusta Manner-Suomen kunnissa.

Selvityksen julkaisun aikoihin päätään nosti jälleen harhaluulo, että kunnallisvero olisi tasavero. Paikkaansa toki pitää, että jokainen Suomen kunta soveltaa kullekin vuodelle itse valitsemaansa yhtä ainoaa tuloveroprosenttia kunnallisverotuksessa.

Verotuksessa myönnettävien vähennyksien vuoksi kunnallisveron osuus koko veronalaisesta tulosta ei kuitenkaan ole vakio eri tulotasoilla.

Toinen vähemmän tunnettu asia on, että palkansaaja ei maksa valtion ansiotuloveroa välttämättä läheskään niin usein kuin luullaan. Esimerkiksi 3 000 euron kuukausipalkasta ei makseta valtion tuloveroa vielä euroakaan.

Mitä veroja ansiotuloista maksetaan?

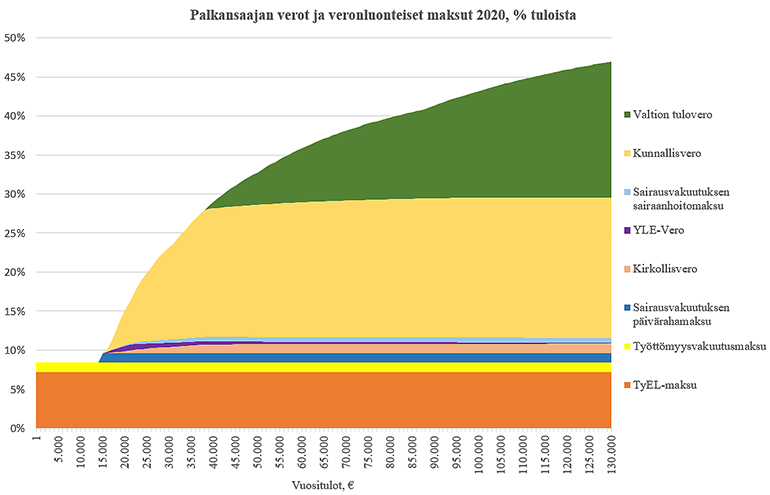

Ansiotuloista peritään useita eri veroja ja veronluonteisia maksuja. Palkkatuloista voidaan kerätä veroina kunnallisveroa, kirkollisveroa, valtion ansiotuloveroa ja Yle-veroa.

Palkansaajalle relevantteja veronluonteisia maksuja vuonna 2020 ovat puolestaan työeläkevakuutusmaksu, työttömyysvakuutusmaksu ja sairausvakuutuksen päiväraha- ja sairaanhoitomaksu.

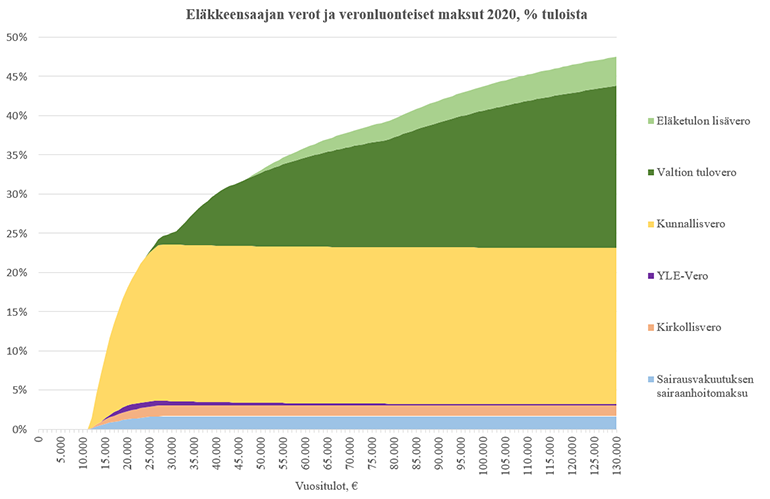

Eläketuloista kerätään samoja edellä mainittuja veroja kuin palkastakin. Veronluonteisista maksuista eläkkeensaajaa koskettaa vain korotettu sairaanhoitomaksu. Paikallaan on mainita, että jos vuosieläke ylittää 47 000 euroa, määräytyy eläkkeensaajalle myös eläketulon lisäveroa. Käytännössä se on tuloveroa valtiolle.

Kenelle annetaan?

Pienistä, noin alle 14 500 euron vuosituloista palkansaaja maksaa vain työeläke- ja työttömyysvakuutusmaksua (kun muita ansiotuloja ei ole). Kun palkkatulot kasvavat tästä, alkaa palkansaaja maksaa myös sairausvakuutusmaksuja sekä kunnallisveroa, kirkollisveroa ja Yle-veroa*.

Kunnallisveron osuus kaikista veroista kasvaa nopeasti, kun palkkatulo suurenee 15 000 eurosta. Kunnallisveron mieltäminen tasaveroksi onkin siksi varsin harhaanjohtavaa: pieni- ja keskituloisella palkansaajalla verotus on progressiivista nimenomaan kunnallisveron vuoksi.

Valtion ansiotuloveroa palkansaaja ei maksa ennen kuin vuositulot ulottuvat vajaaseen 40 000 euroon (!). Siitä lähin se pitää myös huolen verotuksen progression toteutumisesta, samalla kun kunnallisveron suhteellisen osuuden kasvu alkaa hiipua.

Voidakseen keventää esimerkiksi pienituloisten verotusta, hallitus ei luonnollisesti voi keventää valtion tuloveroa niiltä, jotka eivät sitä maksa alun alkujaankaan. Onko jotain kuitenkin tehtävissä?

On! Hallitus voi muuttaa kunnallisveroihin vaikuttavia verovähennyksiä ja näin vaikuttaa pienituloisen verotaakkaan. Muutos tosin pienentää kuntien välittömiä verotuloja, mutta menetykset kompensoidaan kunnille.

Eläkkeensaajan tapauksessa toistuu sama ilmiö kuin palkansaajilla: pienemmillä tulotasoilla progressio muodostuu pääosin kunnallisverosta. Tulojen kasvaessa progressiosta vastaa valtion tulovero sekä eläketulon lisävero.

Palkansaaja maksaa valtion tuloveroa kunnallisveroa enemmän, kun vuotuiset palkkatulot ovat noin 136 000 euroa, eläkkeensaajalla vastaavan vuosieläkkeen raja on 97 000 euroa (ml. valtion ansiotulovero + eläketulon lisävero).

Veronkiristysten dilemma

Kuntatalousohjelma 2020–2023:ssa valtiovarainministeriö arvioi, että kunnallisiin tuloveroprosentteihin kohdistuu suurin kiristämispaine Suomen pienimmissä kunnissa.

Kunnallisveroprosentin kiristäminen on kuntapäättäjille tuskin kovin mieluisa vaihtoehto. Pahimmillaan veronkiristys voi johtaa ojasta allikkoon.

Jos esimerkiksi kuvitteellinen kunta A olisi viime vuoden lopulla pohtinut nostavansa kunnallisveroprosenttiaan 20,50 %:sta yhden prosenttiyksikön verran, kiristäisi se 3 200 euroa kuussa tienaavan palkansaajan verotusta 330 eurolla vuonna 2020 verrattuna tilanteeseen, jossa veronkorotusta ei tehtäisi.

Naapurikunta B päättää samaan aikaan pitää kunnallisveroprosenttinsa 19,50 %:ssa. Jos palkansaaja reagoisi kunnan A veronkiristykseen muuttamalla naapurikuntaan B, maksaisi hän vuosituloistaan 660 euroa vähemmän veroa kuin veroprosenttiaan kiristäneessä kunnassa A.

Kunnassa A veronkorotus kiristäisi 1 500 euron kuukausieläkettä saavan verotusta noin 114 eurolla vuodessa. Vertailun vuoksi, tuloveroprosentin nousu kiristäisi tonnin kuukausieläkkeen verotusta 7,5 euroa vuodessa.

Palkansaajan maisemanvaihdos jättäisi kunnan A välittömiin verotuloihin noin 6 800 euron aukon (vanhalla tuloveroprosentilla laskettuna), jonka täyttää noin 60 eläkeläisen veronkiristys (kiristys 114 euroa, kun eläke 1 500 e/kk). Silloin ollaan siis palattu vasta lähtöruutuun.

*Palkansaaja 53-vuotias, laskelma sisältää pakolliset sosiaalivakuutusmaksut, keskimääräiset kunnallis- (19,97 %) ja kirkollisveroprosentit (1,39 %). Blogin laskelmissa huomioitu vain viran puolesta myönnettävät vähennykset.

Janne Kalluinen

Päivitys 21.5.2021: Tekstiä tarkennettu.

Kommentoi