Suomessa asuntojen hinnat ovat kehittyneet poikkeuksellisen vaisusti verrattuna muuhun Eurooppaan. Tästä päätellään herkästi, että jokin on mennyt maassamme pieleen. Asuntomarkkinoiden hintakäännettä odotetaan kuin merkkiä paremmasta.

Mutta miksi haluamme asuntojen olevan kalliimpia? Kuka oikeastaan hyötyy asuntojen hintojen noususta? Vastaus ei ole niin ilmeinen kuin voisi kuvitella.

Me kaikki olemme asuntojen kuluttajia, sillä jokaisen on asuttava jossain, ja tavallisesti kuluttajat toivovat hyödykkeiden olevan mahdollisimman halpoja. Miksi asunnot olisivat poikkeus?

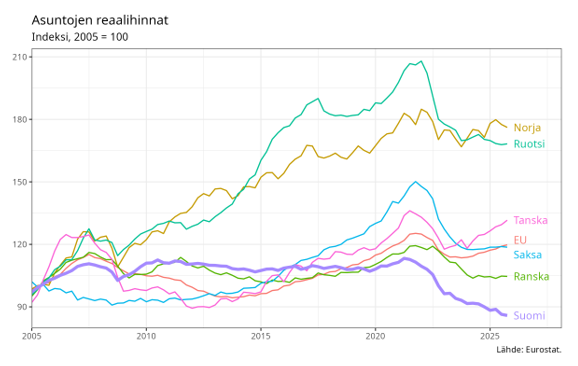

Onko Suomi Euroopan huonoin vai paras poikkeus?

On totta, että Suomessa asuntojen hinnat ovat laskeneet poikkeuksellisesti.

Suomi on Euroopan ainoa maa, jossa asunnot ovat reaalisesti halvempia kuin 25 vuotta sitten. Viime vuonna asuntojen hinnat olivat 13 prosenttia halvempia kuin vuonna 2005, kun huomioidaan yleisen hintatason nousu eli inflaatio.

Kaikissa muissa Eurostatin raportoimissa maissa reaalihinnat ovat nousseet samalla ajanjaksolla. Asuntojen hintakehityksessä Suomesta ovat siis menneet ohi pahimmatkin eurokriisimaat.

Asunto ei ole tavallinen hyödyke

Asuntojen tärkein taloudellinen tehtävä on tarjota paikka asua. Tämä unohtuu helposti.

Taloustieteilijöiden kielellä asunto on hyödyke, joka tuottaa asukkaalle asumispalveluita. Asuntoa kulutetaan asumalla, ja muiden hyödykkeiden tavoin sen tarkoitus on tyydyttää inhimillisiä tarpeita.

Mutta hyödykkeen lisäksi asunto on omistajalleen merkittävä varallisuuserä, kuten osakkeet ja muut arvopaperit. Tästä syntyy suuri osa hämmennyksestä asuntojen hintojen hyödyistä.

Asuntojen kuluttajina toivomme niiden olevan halpoja, mutta omistajina toivomme niiden olevan kalliita. Omistusasujat ovat molempia yhtä aikaa.

Kuka hyötyy hintojen noususta?

Asuntosijoittajalle, joka asuu itse vuokralla tai toisessa maassa, asuntojen hintojen nousu on yksioikoisen hyvä asia. Hintojen nousu tarkoittaa myyntivoittoa, jos asunnot aikoo joskus myydä.

Vaikka asuntosijoittaja ei eläessään myisi sijoituksiaan vaan tyytyisi keräämään vuokratuottoa, hän hyötyy hintojen noususta välillisesti. Pitkällä aikavälillä vuokrilla on nimittäin taipumus seurata asuntohintojen kehitystä, vaikka siinä voi vierähtää vuosikymmenkin.

Vuokralla asuvalle asuntohintojen nousu on samasta syystä huono asia. Se kasvattaa vuokrien korotuspaineita.

Omistusasujan etu ei ole yksinkertainen

Omistusasujalle tilanne on mutkikkaampi.

On selvää, että ensiasunnon ostaja kärsii korkeammista hinnoista. Mutta oston jälkeenkin korkeasta hintatasosta on helposti enemmän haittaa kuin hyötyä.

Jos perhe myöhemmin kasvaa ja tarvitsee enemmän tilaa, on isompi asunto ostettava aiempaa kalliimmalla. Kun pienten ja isojen asuntojen hinnat kehittyvät samassa suhteessa, niiden välinen absoluuttinen hintaero kasvaa.

Isompaan asuntoon muuttava maksaa siis lisähuoneista aiempaa enemmän.

Pienempään asuntoon muuttavalla tilanne toimii kääntäen. Silloin hinnannousun voi realisoida ainakin parin huoneen osalta.

Käärinliinoissa ei ole taskuja

Jos aikoo asua omassa asunnossaan kuolemaan saakka, ei pääse itse hyötymään hintojen noususta, vaikka perilliset saattavat hyötyä.

Sekään hyöty ei ole varma. Jos jälkikasvu jää asuntoon asumaan, korkeampi hinta näkyy lähinnä korkeampana perintöverona. Itse asunto on sama riippumatta siitä, minkä hinnan markkinat sille määrittävät.

Hyötyykö kansantalous todella?

Asukkaiden ja omistajien lisäksi asuntohinnoilla on vaikutuksia koko kansantaloudessa.

Pankit hyötyvät hintojen noususta, koska ne voivat myöntää suurempia lainoja, joista ne saavat enemmän korkotuloja pienemmillä riskeillä. Asuntovälittäjien provisiot kasvavat, ja myös rakentajat hyötyvät, koska korkeammat hinnat kasvattavat heidänkin siivuaan.

Koko kansantalouden suhdannetta asuntohintojen nousu voi piristää varallisuusvaikutuksen kautta. Kun ihmiset tuntevat olonsa vauraammiksi, vaikka eivät koskaan realisoisi korkeampia hintoja, heillä on taipumus kuluttaa ja investoida enemmän.

Asuntohintojen nousu voi siis tukea positiivista kierrettä, joka parantaa työllisyyttä ja saa talouden hetkeksi kasvamaan nopeammin. Pitkän aikavälin talouskasvua se ei kuitenkaan juuri kiihdytä, sillä sitä määrittää tuottavuuskasvu.

Hintojen nousu näkyy lopulta asumiskustannuksissa

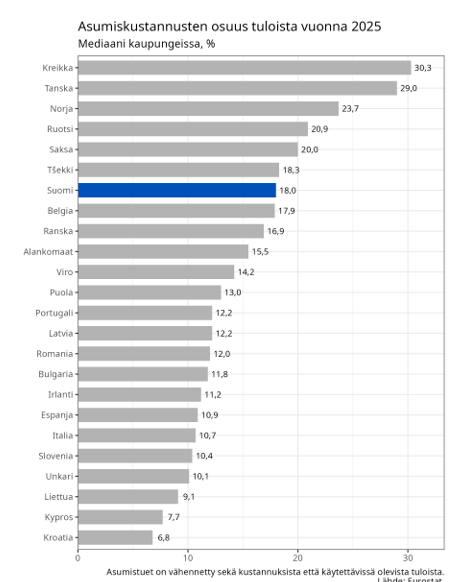

Asumiskustannukset syövät suuren osan kotitalouksien tuloista, ja Suomi sijoittuu eurooppalaisittain keskikastiin.

Suomessa asumiskustannusten osuus käytettävissä olevista tuloista oli 18 prosenttia vuonna 2025. Se on pienempi kuin muissa Pohjoismaissa, mutta hieman EU:n keskiarvoa korkeampi.

Jos asuntohinnat lähtevät nousuun, myös asumiskustannukset kasvavat väistämättä. Jos kotitalouksien käytettävissä olevat tulot eivät kasva samaa tahtia, asumiskustannusten tulo-osuus paisuu.

Silloin asuminen syö suuremman osan tuloista, ja muuhun kulutukseen jää vähemmän rahaa.

Asuntojen hintojen nousulle on monia suotuisia syitä, kuten laadun parantuminen ja elintason nousu. Usein taustalla on kuitenkin niukkuus: asuntoja ei rakenneta riittävästi. Suomi on tässä suhteessa onnistunut.

Rakennusbuumin aikana vuosina 2016–2022 asuntoja rakennettiin jopa liikaakin, mikä johti rakennusalan taantumaan.

Vaikka asuntoja on paljon tarjolla, hintojen lasku on jäädyttänyt asuntomarkkinat eikä kauppa käy. Ihmiset välttelevät myyntitappioita, vaikka uuden, isomman asunnon saisi nyt halvemmalla.

Hyvä paikka asua, huono paikka sijoittaa

Asuntohintojen nousu ei siis ole yksioikoisen hyvä asia. Mediassa korostuu usein sijoittajan näkökulma, mutta jos yhteiskunnallisena tavoitteena on kohtuuhintainen asuminen, asuntojen on parempi olla halpoja.

Olennaista on erottaa, puhummeko asunnosta sijoituksena vai ennen kaikkea kotina. Kotina Suomi on varsin hyvä maa.

Juha Itkonen

Kommentoi