Helsingin pörssiin listattujen rakennusyhtiöiden osakekurssit ovat olleet alkuvuonna reippaassa nosteessa. Miltä tilanne näyttää tästä eteenpäin?

Vaikka maailman ja Suomen talous ovat hitaalla, rakennusalalla menee lujaa. Rakentamisen arvioidaan kasvavan Suomessa 6–7 prosenttia tänä vuonna. Pörssiyhtiöiden tuloksissa kasvu ei tosin ole juuri näkynyt. Alkuvuonna listautunut Lehto Group on toimialan yhtiöistä oikeastaan ainoa, joka on tahkonnut kelpo tulosta jo pari viime vuotta.

”Isot yhtiöt ovat joutuneet sopeutumaan, jolloin pienet ovat voittaneet. Lehto on pystynyt alusta lähtien tekemään liiketoimintaa, joka myy markkinoilla hyvin. Se on fokusoitunut parhaiten kasvaville aloille, kuten hoivatilojen rakentamiseen”, rakennusalaa seuraava analyytikko Matias Rautionmaa OP Ryhmästä sanoo.

Myös isoilla yhtiöillä suunta näyttäisi nyt oikealta. Ainakin yhtiöiden osakekursseihin on jo hinnoiteltu paljon odotuksia.

”Rakentamisen pitkän aikavälin kasvuajureina ovat kaupungistuminen ja muuttoliike, jotka lisäävät asunto- ja liikerakentamisen tarvetta kasvukeskuksissa. Suomen kaupungistumisaste on selvästi muita teollistuneita maita jäljessä. Myös infrarakentamisen tarve lisääntyy”, salkunhoitaja Tomi Paavilainen Finlandia Groupista sanoo.

Uusien asuntojen rakentamisen lisäksi kasvua tuo vanhojen asuntojen remontointi. ”Matala korkotaso puoltaa sekä investointien tekemistä että asunnonostajan lainanottoa, jotka molemmat tukevat rakennusteollisuutta”, Paavilainen sanoo.

Venäläiskuluttajan ostovoima kasvussa

Syklisen toimialan näkymiä voi olla vaikea arvioida viiden vuoden päähän. Nousun jälkeen tulee lasku, mutta velkaa täynnä olevassa maailmassa kukaan ei pysty ennustamaan notkahduksen ajankohtaa ja syvyyttä. Rautionmaa näkee rakennusyhtiöiden kursseissa kuitenkin edelleen jonkin verran nousuvaraa.

”Monen yhtiön suurimmat nousut on nyt nähty. Näkymät ovat kuitenkin edelleen positiiviset. Yhtiöillä on hyvät saumat parantaa tulosta. Paljon riippuu siitä, miten maailman iso kuva pysyy kuosissa ja tuleeko jostain epävarmuutta, mikä heikentäisi investointiaktiivisuutta ja riskinottohalukkuutta”, Rautionmaa sanoo.

Toimialalta hänen suosikkinsa on Uponor, jonka liikevaihdosta vain noin kymmenesosa tulee Suomesta. Muun muassa lämmitysvesiratkaisuja valmistava yhtiö on vahvistanut viime vuosina asemiaan USA:ssa. ”Kahdeksan viime vuotta ovat olleet Euroopan rakennusmarkkinassa murhaavan huonoja. Takana on pitkä laskusykli, mutta nyt ollaan pisteessä, että ilmassa on käännettä. USA:ssa Uponorilla on mennyt todella vahvasti. Jos vauhti pysyy yllä ja Eurooppa lähtee mukaan, yhtiöllä on hyvää tuloskasvupotentiaalia”, Rautionmaa perustelee.

Vaikka rakennusalalla suurimmat odotukset kohdistuvat Suomeen, öljyn hinnan nousun ja ruplan kurssin vahvistumisen ansiosta myös Venäjällä näkyy vaihteeksi valoa. Venäläiskuluttajien ostovoiman odotetaan kasvavan, mikä hyödyttää etenkin YIT:tä ja SRV:tä.

”Vuosi pari sitten Venäjä oli vain iso riski, mutta nyt se on taas enemmän mahdollisuus”, Rautionmaa kuvaa.

Nousuvara vähissä alan kursseissa

Tomi Paavilaisen mielestä rakennusalalla ei ole yhtään listayhtiötä, joka täyttäisi laatuyhtiön kriteerit. ”Rakennusteollisuus on elpynyt viime aikoina ja kasvuajureita on useita. Osakkeiden arvostus on kuitenkin kohonnut niin korkealle tasolle, että alkavalla tuloskaudella testataan toden teolla, kuinka tuloskehitys vastaa odotuksia.”

Paavilainen ei näe rakennusyhtiöiden kursseissa enää juurikaan nousuvaraa. Jo ensi vuonna alan kasvun ennustetaan jäävän 1,5 prosenttiin. Myös rakennuslupien perusteella vauhti vaikuttaisi hidastuvan. Alkuvuonna rakennuslupia myönnettiin kuutiometreissä mitaten noin viidennes vähemmän kuin vuotta aiemmin.

Parasta kasvua Paavilainen odottaa lyhyellä aikavälillä Lehto Groupilta ja SRV:ltä, jotka kumpikin panostavat asuntotuotantoon. Pörssitulokkaasta mielenkiintoisen tekee Paavilaisen mielestä perinteisestä poikkeava liiketoimintamalli. ”Lehdon modulaarisuuteen perustuva tuotanto jättää rakentajalle hyvän kannattavuuden. Rakentamisen tehokkuutta ja laatua parantaa se, että osa työmaalla perinteisesti tehtävistä toiminnoista siirretään automatisoituun tuotantolaitokseen”, Paavilainen sanoo.

Viiden vuoden salkkuun?

”Venäjä on taas mahdollisuus”

- Uponor

- YIT

- SRV Yhtiöt (Venäjä-riskiä kaihtavalle Lehto)

Analyytikko Matias Rautionmaa, OP Ryhmä

”Kaupungistuminen lisää kysyntää”

- Lehto Group

Salkunhoitaja Tomi Paavilainen, Finlandia Group

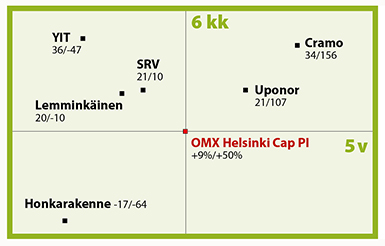

Pitkä ja lyhyt tuotto

Kuviossa ylhäällä on osakkeita, joiden kurssikehitys on edellisen puolen vuoden aikana ylittänyt yleisen kurssikehityksen. Vaaka-akselilla kurssikehitystä tarkastellaan viiden viime vuoden ajalta: vasemmalle jäävät ovat olleet heikkoja sijoituksia, kun taas oikealla olevien yhtiöiden kurssit ovat nousseet viiden vuoden aikana keskimääräistä enemmän.

Tarkastelussa on nyt rakennusalan yhtiöitä. Kuviosta näkee, että esimerkiksi YIT:n kurssi on puolen vuoden aikana noussut 36 %, mutta viiden vuoden aikana laskenut 47 %.

Keskipiste on Helsingin pörssin OMX Helsinki Cap -hintaindeksi. Se on yleisindeksin painorajoitettu versio, jossa yhden osakkeen maksimipaino on 10 prosenttia indeksin kokonaismarkkina-arvosta. Osinkoja ei ole huomioitu.

Taulukko perustuu yhtiöiden kursseihin 27.10.2016.

Lähde: Interactive Data

Halpa vai kallis?

P/e (osakekurssi/osakekohtainen nettotulos) kertoo, kuinka moninkertainen osakkeen nykyinen markkinahinta on verrattuna yrityksen osakekohtaiseen tulokseen. Luku ei kuitenkaan ole yksiselitteinen, ja se vaihtelee myös toimialoittain voimakkaasti.

Nämä p/e-luvut (2016 ennuste) on laskettu käyttämällä 27.10.2016 kurssia. Honkarakenteelle ja Lehdolle ei ollut p/e-lukua Factsetin/FIMin keräämässä konsensusennusteessa.

| Yhtiö | P/e-luku |

| Caverion | 58 |

|

Cramo |

14 |

| Lemminkäinen | 14 |

| SRV | 19 |

| Uponor | 20 |

| YIT | 26 |

Lähde: Factset, Bloomberg ja FIM Pankki