100 000 euroa asuntolainaa 20 vuoden laina-ajalla. Paljonko säästöä syntyy ihan vain sillä, että osaa valita lainan viitekoron oikein?

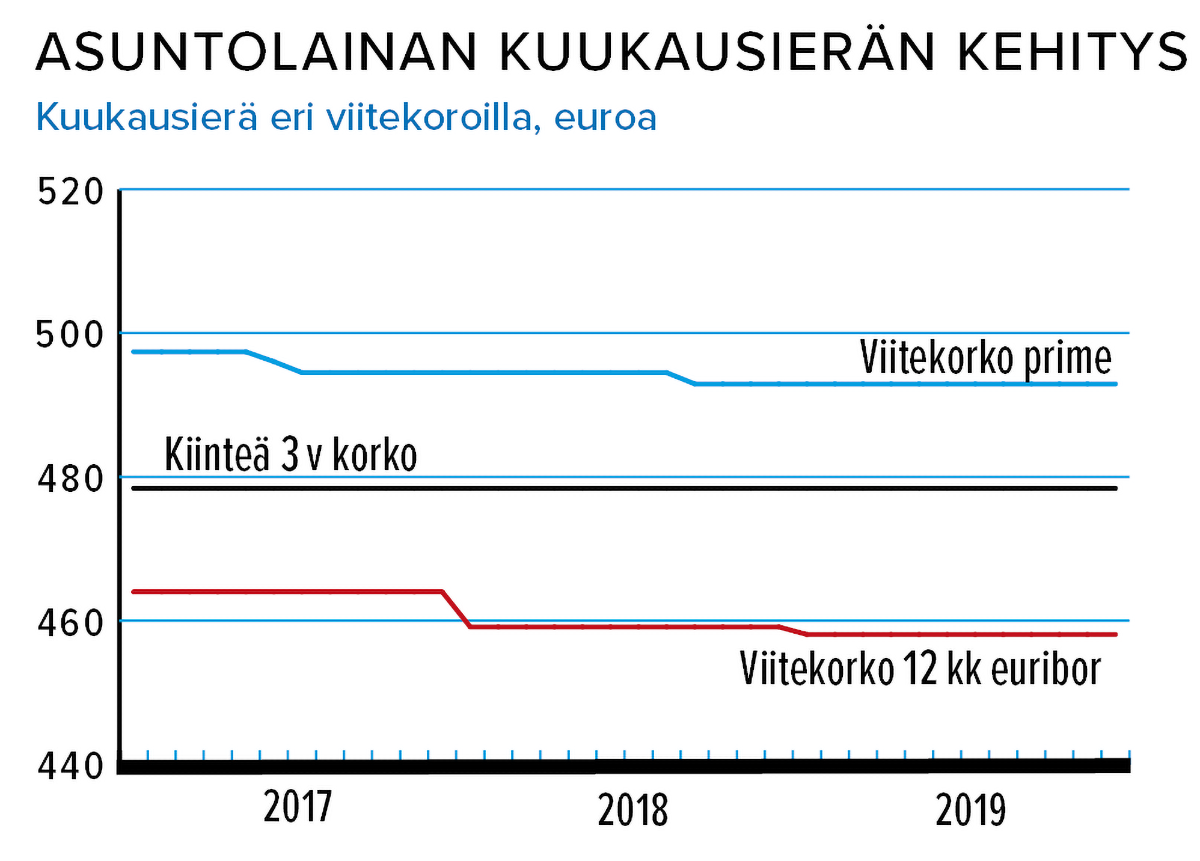

Asuntovelallisen on kannattanut jo pitkään sitoa lainansa mieluummin euriboriin kuin primeen tai kiinteään korkoon. Elokuussa 2016 nostetussa esimerkkilainassa lainasumma on 100 000 euroa ja laina-aika 20 vuotta.

12 kuukauden euriboriin sidotun lainan kuukausierä oli heinäkuussa 35 euroa edullisempi kuin primeen sidotun lainan kuukausierä. Prime-korolla lainaa olisi jäljellä kolmen vuoden jälkeen 1 700 euroa enemmän kuin jos lainan viitekorkona olisi ollut 12 kuukauden euribor. Prime on Dansken, Nordean ja OP:n primekorkojen kuukauden keskiarvo.

Esimerkkilainasta maksettu kuukausierä heinäkuussa 2019:

| Viitekorko: | 3 v kiinteä | Prime | 12 kk euribor |

| Kk-erä | 478 e | 493 e | 458 e |

| Lainaa jäljellä: | 86 736 e | 87 870 e | 86 170 e |

Kuvio kertoo, miten asuntolainasta maksettava kuukausierä on kolmen viime vuoden kuluessa muuttunut, kun lainan viitekorkona on joko12 kuukauden euribor tai prime tai laina on sidottu 3 vuoden kiinteään korkoon.

Lähde: Suomen rahatieto