Viime vuoden keväällä suomalainen media uutisoi vilkkaasti Virossa voimaantulevista alkoholiverojen korotuksista. Median innostuksesta kielii sekin, että monet tutkivat journalistit lähtivät kesän kynnyksellä tarkastelemaan alkoholijuomien hintoja Baltiaan asti.

Suomi ja Baltian maat ovat kaikki kiristäneet alkoholin verotustaan vuodentakaisesta, joskin lähtötasot alkoholiverojen osalta ovat erilaisia. Viro on korottanut verotasojaan merkittävimmin.

Vuodessa on ehtinyt tapahtua myös paljon muuta Suomen ja Baltian alkoholilainsäädännössä, eivätkä veronkorotukset ole olleet ainoa asia. Uusi paljon puhuttu alkoholilaki tuli voimaan Suomessa alkuvuonna, mikä on muun muassa karsinut alkoholin myyntirajoituksia, joka on vaikuttanut myös juomien hintoihin.

Samaan aikaan Baltian maissa on sovittu terveyspoliittista toimista, joilla pyritään parantamaan kansanterveyttä ja vähentämään alkoholinkäyttöä. Kontrastina Suomeen, Baltiassa alkoholilait ovat kiristymään päin.

Alkoholiverot nousu-uralla

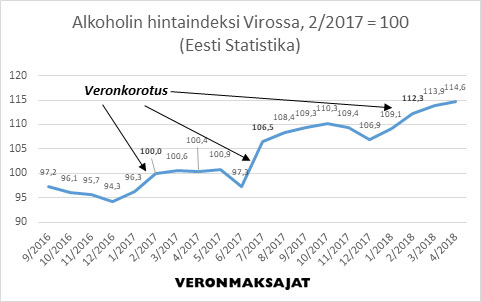

Alkoholijuomien veronkorotukset ovat kuohuttaneet niin Virossa kuin Suomessakin, sillä veronkorotukset nostavat ajan myötä myös juomien hintoja. Viro on nostanut alkoholijuomien verotusta merkittävästi heinäkuussa 2017 ja pienempinä korotuksina helmikuuussa 2017 ja helmikuussa 2018.

Viron tilastokeskuksen (Eesti Statistika) tilastojen mukaan alkoholijuomien hinnat ovat nousseet helmikuussa 2017 noin 3,9 prosenttia, heinäkuussa 2017 noin 9,4 prosenttia ja helmikuussa 2018 noin 2,9 prosenttia edelliseen kuukauteen verrattuna.

Alkoholin vähittäiskauppaan erikoistuneet myymälät Virossa ovat lehtitietojen mukaan voineet korottaa hintojaan vasta kuukausia veronkorotuksen jälkeen, minkä vaikutusta on hankalampi erottaa tilastosta. Tämä on ollut seurausta panimojen ja kauppojen toimitussopimuksista. Merkityksensä on silläkin, että alkoholia on voitu hankkia varastoon juuri ennen veronkorotuksia.

Vuodenvaihteen tienoilla myös Suomi, Latvia ja Liettua ovat nostaneet alkoholiverojaan. Suomessa korotukset olivat melko maltillisia, ja asia taisi jäädä mediassa samoihin aikoihin puidun alkoholilain jalkoihin. Latviassa ja Liettuassa oluen valmisteverot ovat tuplaantuneet muutamassa vuodessa, joskin maiden verotasot ovat olleet alkujaan melko matalat.

Verot nousivat Virossa – olutostoksille vai kylpylään?

Oluen verotaso Virossa 1.2.2017 oli 0,0913e/cl puhdasta alkoholia, kun 1.2.2018 mennessä se nousi vastaavasti 0,1692 euroon. Esimerkiksi 24 tölkin (33 cl) salkku 5,2 %:n vahvuista olutta sisälsi vanhalla verotasolla alkoholiveroa 3,76 euron edestä - uudella puolestaan 6,97 euroa.

Kun alkoholiveron päälle lisätään arvonlisävero, olutsalkun verot vanhalla ja uudella alkoholiverotasolla ovat 4,51 euroa ja 8,36 euroa ennen kaupan katetta. Katteen osuudellekin lasketaan vielä arvonlisävero ja tämän jälkeen salkun hintaan lisätään vielä pantit.

Viron alkoholiverotasot 1.2.2017, 1.7.2017 ja 1.2.2018 (lähde: Riigi Teataja)

| Ajankohta | Verotaso (€/cl puhdasta alkoholia) |

Oluen vahvuus (%) |

Tölkin koko (cl) |

Tölkkien määrä (kpl) |

Alkoholivero (per salkku) |

Alv- kanta |

Alkoholivero +alkoholi- veron alv |

Muutos vrt. 1.2.2017 |

| 1.2.2017 | 0,0913 | 5,2 % | 33 | 24 | 3,76 € | 20 % | 4,51 € | - |

| 1.7.2017 | 0,1552 | 5,2 % | 33 | 24 | 6,39 € | 20 % | 7,67 € | 3,16 € |

| 1.2.2018 | 0,1692 | 5,2 % | 33 | 24 | 6,97 € | 20 % | 8,36 € | 3,85 € |

Pelkkien veromuutosten seurauksena 24 tölkin salkun hinnan olisi pitänyt nousta helmikuulta 2017 helmikuulle 2018 noin 3,85 euron verran. Laskelmassa on huomioitu vain verovaikutus, eikä esimerkiksi inflaatiota (paitsi juuri verojen osalta), tai käyttäytymisvaikutuksia ja siitä seuraavia hinnanmuutospaineita.

Suomalaisessa mediassa on monesti siteerattu Viron alkoholihintojen lähteenä SuperAlkon verkkokaupan hintoja. Hinnat suomalaisten A-oluiden kohdalla ovat muuttuneet viime vuodesta seuraavasti:

Hinnanmuutoksia per olutsalkku, sis. pantit 2,40 e, 2017–18 (lähde: SuperAlko, viinarannasta.ee: 17.5.2017 & 9.5.2018)

| Tuote | Hinnat 5/2017 |

Hinnat 5/2018 |

Muutos 2017-18 |

| Karhu A | 16,39 € | 21,39 € | 5,00 € |

| Karjala A | 15,39 € | 17,39 € | 2,00 € |

| Lapin Kulta A | 17,39 € | 21,39 € | 4,00 € |

| Koff Export A | * | 20,39 € | * |

| keskim. | 16,39 € | 20,14 € | 3,67 €** |

* hinta ei saatavilla tarkastushetkellä

** hinnanmuutoksien keskiarvo

Laskelmassa on huomioitu myös tölkkipantti, joka on 2,40 euroa/salkku. Panttien hinta koituu käytännössä suomalaisen kuluttajan tappioksi, mikäli ei ole aikeissa rahdata tyhjiä tölkkejä Suomenlahden yli palautettavaksi.

Suomalaisten oluiden hinta on noussut melko vaihtelevasti, kahdesta viiteen euroon salkkua kohden. Hinnat ovat nousseet keskimäärin 3,67 euroa, joka on lähellä laskennallista verovaikutusta (3,85 e).

Suomessa keskiolutsalkun hinta etenkään panttien jälkeen ei edellä mainituista hinnoista merkittävästi poikkea. Alkoholilakiuudistuksen myötä marketteihin rantautunut A-olut on Suomessa vastaavasti Viroon nähden kalliimpaa.

Alkoholin kulutus Suomessa laskussa

Alkoholinkulutukseen vaikuttaa monet tekijät, joista yksi merkittävä on hinta. Muita kulutukseen vaikuttavia tekijöitä lyhyellä ja pitkällä aikavälillä ovat esimerkiksi muutokset alkoholin saatavuudessa, käytettävissä olevat tulot ja kulttuurilliset tekijät. Esimerkiksi nuorten juominen on vähentynyt ilahduttavasti Suomessa 2000-luvulla.

THL:n tilaston mukaan vuonna 2017 suomalaisten alkoholinkäyttö väheni absoluuttiseksi 100-prosenttiseksi alkoholiksi muutettuna 10,8 litrasta 10,3 litraan 15 vuotta täyttänyttä asukasta kohden.

Puolen litran Koskenkorva-pulloja tarvitaan 10,3 litraan puhdasta alkoholia 54 kappaletta. Toisin sanoen vuotuisen alkoholimäärän kuluttaminen edellyttää yhden viinapullon juomista viikossa, jos juhannusviikolla urakoi kolme.

Matkustajatuonnin osuus alkoholinkulutuksesta oli vuonna 2017 noin 14 prosenttia, absoluuttisena alkoholina noin 1,4 litraa. Alkoholin tuonti absoluuttisena alkoholina väheni vuodentakaiseen noin kolmanneslitralla (-18,8 %), joka selittää suuren osan kokonaiskulutuksen vähentymisestä.

Mikäli kuvitellaan tuonnin kasvavan samalla määrällä, asiasta puhuttaisiin vakavin ja huolestunein äänensävyin. Alkoholituonnin ja eritoten -kulutuksen väheneminen on vastaavasti kansantaloudelle ja -terveydelle mitä iloisin uutinen. Tämän soisi välittyvän paremmin uutisoinnissakin.

Mitä vaikutuksia veronkorotuksilla on ollut?

On houkuttelevaa vetää johtopäätös, että Viron alkoholiveron korotuksista aiheutunut hintojen nousu olisi suoraan vähentänyt alkoholin tuontia. Johtopäätös on varsin intuitiivinen ja perusteltavissa taloustieteen peruslainalaisuuksin. Aivan aukottomalta se ei kuitenkaan vaikuta.

Vaikka alkoholin hinta reagoi Virossa nopeasti veronkorotusten jälkeen, ilmeisesti alkoholimyymälät ovat myyneet juomia vanhoilla (halvemmilla) hinnoilla melko pitkään veronkorotusten jälkeenkin. Toisin sanoen edullisempaa alkoholia on ollut saatavilla korotusten jälkeen joitain kuukausia, jos sitä on osannut oikeasta paikasta hakea.

Potentiaalisena pitämäni osasyy tuonnin nopeaan vähenemiseen on se, että suomalainen media informoi yleisöään Viron veronkorotuksista vuosi sitten varsin näyttävästi. Tämä on saattanut vaikuttaa vähentävästi suomalaisten viinaralli-innokkuuteen.

Uutisoinnin vilkkaudesta Suomessa kertoo, ettei se jäänyt huomaamatta edes BBC:ltä. Huolestuneiden suomalaisten tuntoja kerrattiin kesäkuussa News from Elsewhere -palstalla, jossa käydään läpi merkillisiä uutisia ympäri maailmaa.

Piti edellä esittämäni teoria vilkkaasta verouutisoinnista paikkaansa tai ei, kysynnän ja tarjonnan lait pätevät joka tapauksessa myös oluthyllyillä. Verot vaikuttavat hintoihin ja hinnan nousu kysyntään – ennemmin tai myöhemmin.

Virokaan ei siis enää ole kaikkien janoisten veroparatiisi. Yhä suurempi osa kuluttamastamme alkoholista on verotettu Suomessa – ja hyvä niin.

Janne Kalluinen

Kirjoittaja on Veronmaksajain Keskusliiton ekonomisti.

Kommentoi