Ekonomistivitsissä ennustajat ovat kaksikätisiä. Tapahtuu ehkä jotain tämän näköistä, but on the other hand… Euroopan keskuspankin koronnostot on sen verran mutkikas aihe, että siihen tarvitaan kuusikätinen vastaus.

Nostetaanko korkoja 2019? Luultavasti ei, mutta mahdollisesti kyllä.

Suhdanne- ja inflaationäkymät heikkenevät, mikä on lykkäämässä koronnostoja tämän vuoden tuolle puolen. Alhaiset korot ovat tukeneet taloutta, mutta samalla ne heikentävät pankkien kannattavuutta, mikä voi taas heijastua luotonantohaluihin. Ja EKP:llä olisi halu tämän noususuhdanteen aikana lopettaa epätavanomaiset toimet.

Nostetaanko korkoja 2020–2023? Luultavasti kyllä, mutta mahdollisesti ei.

Negatiiviset viitekorot eivät ole normaali talouden tila, joten siihen ei kannata tuudittautua. Alhaisilla koroilla on tuettu finanssi- ja eurokriisistä toipumista jo kymmenen vuoden ajan.

Hiljalleen talouden käyttämättömät resurssit alkavat ehtyä, mikä johtaa lopulta inflaation nousuun kestävästi kohti EKP:n tavoitetta. Mutta sitä odotellessa globaali talous voi ajautua laskusuhdanteeseen, jolloin Euroalueen nousukausi voi päättyä kuin kananlento. Tällöin korot jäisivät nollaan.

Kuinka korkealle korot nousevat? Keskimäärin 2 %:iin, mutta Japanin tie voi siintää.

Pitkällä ajalla jokin korkotaso tasapainottaa säästämisen ja investoinnit. Reaalisesti tämän tasapainokoron käytetyin arvio (Holston, Laubach, Williams) on euroalueella hyvin lähellä nollaa. Kun siihen lisätään inflaatio-oletus, niin päädytään 2%:n korkoon.

Arvio voi myös olla aivan puuta heinää. Työ tuottavuus voi nousta uusien innovaatioiden, kuten keinoälyn ja robotiikan, hyödyntämisen kautta, tai syntyvyys voi nousta, jolloin tasapainokorko olisi korkeampi. Ja syklisesti talous voi kuumentua niin, että tarvitaan huomattavasti korkeampia korkoja hillitsemään inflaatiopaineita. Tai rakenteelliset tekijät voivat ajaa euroalueen Japanin tielle, jota viitoittavat alhainen kasvu, inflaatio ja korkotaso. Asuntovelallisten kannattaa varautua 2 %:n korkoon.

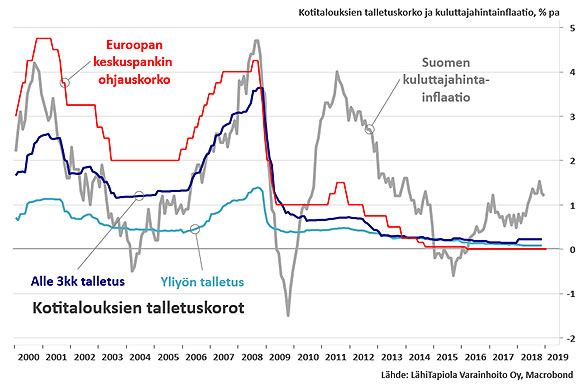

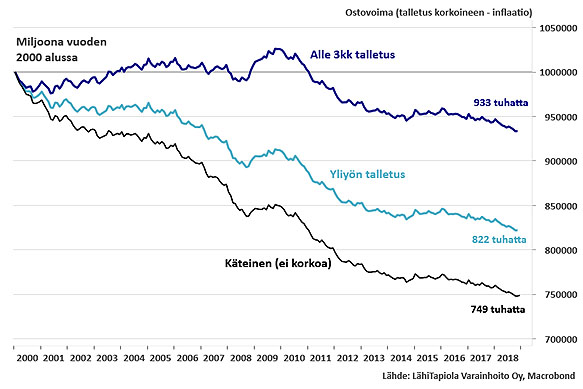

Keskuspankki määrittää ohjauskoroillaan rahamarkkinoiden korkotason, joka välittyy myös kotitalouksien talletuskorkoihin (kuva 1). Inflaatio on viime vuosina ylittänyt korkotuotot selvästi, mikä on syönyt säästöjen reaaliarvoa vääjäämättömästi (kuva 2). Kun talous ja velalliset tarvitsevat alhaista korkoa, säästäjät kuittaavat maksun.

Keskuspankkiirit eivät tilisäästäjää pelasta. Se ei ole ekonomistivitsi. Mutta ei kukaan naurakaan. Tileillä makaavat 93 miljardia euroa itkevät turhautuneina. Ne haluavat töihin, näkemään riskiä, joka niittää tuottoa.

Kuva 1. Kotitalouksien talletuskorot, EKP:n ohjauskorko ja inflaatio

Kuva 2. Talletuksen reaaliarvon kehitys

Hannu Nummiaro

Kommentoi