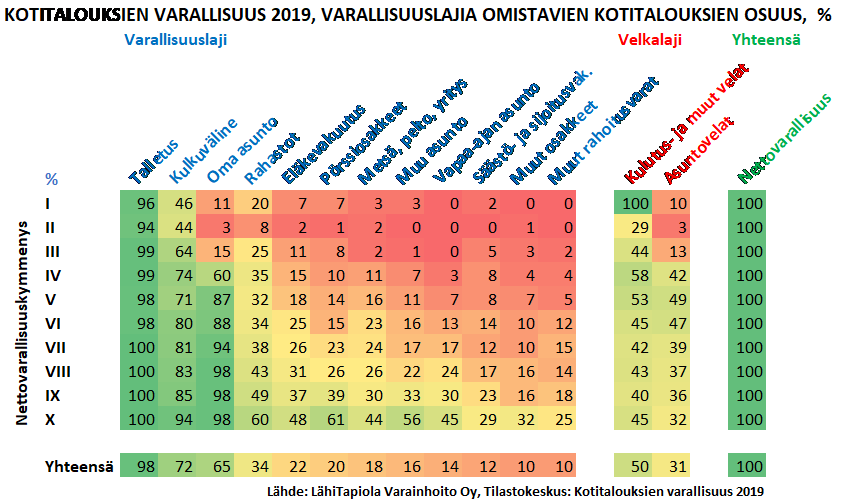

Melkein kaikille kotitalouksilla on talletuksia eli rahaa pankissa. Pahan päivän puskuria kannattaa aina olla helposti käytettävässä muodossa. Mutta ei liikaa, sillä nollakorkojen vallitessa talletuksista ei kerry tuottoa kattamaan hintojen nousua.

Toiseksi yleisin varallisuuslaji Tilastokeskuksen Kotitalouksien varallisuus -tutkimuksessa (ks. kuva alla) on kulkuväline, jonka omistaa 72 % kotitalouksista. Harvaan asutussa maassa liikkumistarpeen täyttäminen omistamalla on usein järkevintä, mutta joillekin myös vuokraaminen ja julkinen liikenne voivat olla parempi vaihtoehto. Kyse voi olla myös harrastuksesta, kuten vene. Kulkuväline kuluu ja sen arvo tyypillisesti laskee.

Kolmanneksi yleisin omistus onkin sitten se yleensä suurin eli oma koti (65 %). Perinteinen viisaus on, että kaikkien velkakykyisten kannattaa tietysti hankkia oma asunto, sillä vuokrista ei jää mitään omaan talouteen, mutta jokainen lainan lyhennys nostaa nettovarallisuuden arvoa.

Eriytyvien asuntomarkkinoiden Suomessa on kuitenkin arvioitava myös kodin arvonkehitystä ja myyntimahdollisuuksia, jos tulee tarve muuttaa. Joskus voikin olla viisaampaa pysyä vuokralla ja kerryttää varallisuutta sijoittamalla.

Sitten tulee omistajuuden jyrkänne. Vähemmistö kotitalouksista omistaa rahastoja (34 %), eläkevakuutuksen (22 %) tai pörssiosakkeita (20 %). Jyrkänteen päällä oli siis tili ja pari reaalivarallisuuden erää ja sen alla kolme rahoitusvarallisuuden erää.

Jyrkänteen päällä reaalinen tuotto-odotus jää usein negatiiviseksi, mutta olisi positiivinen sen alla. Rahastot ovat hyvä ensiaskel sijoittamisen parin, sillä pienilläkin summilla saa vaivattomasti hajautetun salkun. Suorat pörssiosakkeet sopivat pitkäjänteisille sijoittajille. Vakuutusmuotoisista sijoitustuotteista löytyy tehokkaita vaihtoehtoja kaikille riskinottokyvystä riippumatta.

Seuraavana on reaalivarallisuuden toinen rintama. Metsä-, pelto- tai yritysvarallisuutta on 18 prosentilla kotitalouksista. Metsässä on positiivinen reaalituotto-odottama ja yrittäminen kannattaa aina, vaikkei konkurssilta kaikki vältykään.

Muuta asuntovarallisuutta eli kakkoskoti tai sijoitusasunto on 16 prosentilla ja mökki tai muu vapaa-ajan asunto 14 prosentilla kotitalouksista. Kiinteistöihin liittyvät samat aluetalouden haasteet kuin omaan kotiin, mutta usein sijoitusasunnot sijaitsevat kasvukeskuksissa, ja niistä tienaa arvonnousun lisäksi tervettä vuokratuottoa.

Jäljellä ovat vielä muut rahoitusvarallisuuden muodot. Muita osakkeita eli listaamattomia osakkeita sekä muita rahoitusvaroja, joka tutkimuksessa tarkoittaa lähinnä joukkovelkakirjoja, on joka kymmenellä kotitalouksella. Tutkimukseen ei sisälly kryptovaluuttoja, joita LähiTapiolan kyselyn mukaan omistaa noin 4 prosenttia suomalaisista.

Järkevimmät varallisuuden muodot ovat toki kotitalouskohtaisia, mutta jyrkänteeltä hyppäämistä voi suositella kaikille. Rohkeille on tarjolla sekä parempaa tuottoa että tehokkaampaa hajautusta.

Kuva: Suomalainen omistajuus

Hannu Nummiaro

Kommentoi