Monella pörssin elintarvikeyhtiöllä on kannattavuusongelmia, mutta osa tahkoaa omistajilleen kelpo tuottoja. Kenen kelkkaan sijoittajan kannattaa arvoketjussa hypätä?

Ihmiset syövät ja juovat taloustilanteesta riippumatta, mutta sijoittajalle elintarvikeala on tarjonnut kaikkea muuta kuin tasaista kyytiä.

”Elintarviketeollisuudessa näkyy kaupan ja kuluttajan puolelta tuleva kova hintakilpailu. Vaikka volyymi olisi vakaa, hinnat saattavat heilahdella. Se on ongelma erityisesti kapean marginaalin liiketoiminnassa”, pääanalyytikko Kim Gorschelnik FIMistä sanoo.

Siinä missä HK Scan, Atria ja Apetit kärvistelevät vain muutamien prosenttien tuottomarginaaleilla, Raisio ja Olvi yltävät kumpikin yli kymmenen prosentin kannattavuuteen.

Taalerin salkunhoitajan Mika Heikkilän mielestä kannattavuuseroja selittää pitkälti se, miten tuottajien ääni yhtiöissä kuuluu. Siinä Raisiolla ja lihataloilla on selvä ero. Heikkilän mielestä tuottajavetoisten yhtiöiden ei välttämättä edes kuuluisi olla pörssissä, jos ne eivät pysty sopeuttamaan tuotantoaan tasolle, jossa toiminta olisi kannattavaa.

”Liiketoiminnan ensimmäinen draiveri ei voi olla jaella tuottajien tuottamaa määrä jonnekin – etenkään, jos vastapuoli tietää, että tuotanto on pakko myydä, jotta se ei pilaannu. Kauppa on onnistunut kilpailuttamaan erinomaisesti teollisuutta ja pakottanut yhtiöt painamaan katteensa alhaisille tasoille”, Heikkilä sanoo.

Heikkilä näkee, että heikkojen yhtiöiden liiketoiminta voi kuihtua jopa kokonaan, kun ennemmin tai myöhemmin markkinoille tulee tehokkaasti toimivia kansainvälisiä pelureita.

Kuluttaja hyötyy hintakilpailusta

Vaikka kauppa on Suomessa keskittynyt harvoihin käsiin ja pystyy polkemaan sisäänostohintoja, kaupallakaan ei ole mennyt kadehdittavasti. ”Kaupan tilanne on lievästi sanoen vaikea. Kaikki väittävät tietävänsä, mitä alalla pitäisi tehdä, mutta tuntuu, ettei kukaan tarkkaan tiedä, mitä kuluttaja haluaa kaupalta 5 tai 10 vuoden kuluttua”, Heikkilä sanoo.

Elintarvikepuolella verkkokaupan läpimurtoa yhä odotetaan, mutta Lidlin rynnistys markkinoille on pakottanut S- ja K-ryhmän tehostamaan toimintaansa.

Gorschelnik arvioi, että suurin voittaja murroksessa on kuluttaja. ”Voisi ajatella, että kauppa olisi napannut teollisuudelta isomman osuuden elintarvikeketjun arvosta pidemmän ajanjakson tarkastelussa, mutta hintakilpailu on valunut myös kuluttajien hyödyksi”, Gorschelnik sanoo.

Parhaiten alalla näyttäisivät menestyvän yritykset, jotka tarjoavat kuluttajille hyvää tavaraa yhä halvemmalla. ”Lidlin konsepti näyttäisi toimivan Suomessa samoin kuin Tokmannin, Motonetin tai Ikean. Konsepti perustuu isoihin ostovolyymeihin”, Heikkilä kuvaa.

Heikkilä pitää kaupan näkymiä melko hyvinä. ”Keskon Lähikauppa-hankinta oli halpa ja hyvä. Myös Onnisen hankinta vaikutti fiksulta, vaikka Kesko ei sitä ihan halvalla saanutkaan. Keskolla on vahva tase ja markkina-asema. Se on hyvä osinkopaperi”, Heikkilä sanoo.

Myös Stockmann on edennyt Heikkilän mielestä nyt oikeaan suuntaan, vaikka yhtiöllä onkin velkaa yli 800 miljoonaa euroa. ”Stockmannissa kiinnostavaa on yhtiön arvokas kiinteistömassa. Pelkästään Helsingin keskustan tavaratalon arvo on selvästi suurempi kuin Stockmannin markkina-arvo. Vähittäiskauppa on Stockmannin riippakivi, mutta Lindexillä menee edelleen ihan hyvin – jopa niin, että se kattaa valtaosan yhtiön veloista”, Heikkilä kuvaa.

Raisio ja Olvi alan priimuksia

Elintarvikealan helmiä ovat Olvi ja Raisio, joilla on tukeva jalansija myös Suomen rajojen ulkopuolella. Esimerkiksi Raision liikevaihdosta noin 40 prosenttia tulee Isosta-Britanniasta.

”Raisio on malliesimerkki siitä, miten laittamalla kiinni tiettyjä myllyjä, uudistamalla ja luomalla brändejä voi löytää kapeikkoja, joista kuluttajat ovat valmiita maksamaan. Raisio hyödyntää megatrendejä, joista yksi on ruuan puhtaus ja toinen terveys”, Heikkilä sanoo.

Osaketuotoilla mitattuna Raisio on ollut viime vuosina Helsingin pörssin menestyneimpiä yhtiöitä. Myös Olvi on löytänyt kannattavan raon kansainvälisten panimojättien välistä.

Gorschelnik kehottaa tähyämään elintarvikealan yhtiöitä myös Suomen ulkopuolelta, josta sijoitussalkkuun voi löytää aidosti globaaleja brändejä.

”Esimerkiksi tanskalaisen Carlsbergin avulla saa ison yhtiön tarjoamia etuja, kuten hajautusta. Olvi puolestaan pystyy pienenä ja ketteränä yhtiönä hakemaan omia segmenttejään ja pärjäämään muun muassa Baltian maissa ja Valko-Venäjällä. Pienessä yhtiössä kasvu voi olla suurempaa, jos pieni ja ketterä yhtiö pystyy innovoimaan paremmin jotain uutta”, Gorschelnik sanoo.

Viiden vuoden salkkuun

”Elintarvikealan globaalit brändit kiinnostavat”

- Carlsberg

- Raisio

- Olvi

Pääanalyytikko Kim Gorschelnik, FIM

”Raisio on ollut pörssin tuottoisimpia yhtiöitä”

- Raisio

- Stockmann

- Kesko

Salkunhoitaja Mika Heikkilä, Taaleri

Pitkä ja lyhyt tuotto

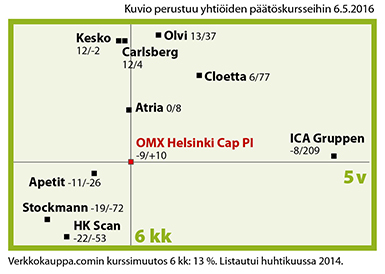

Kuviossa ylhäällä on osakkeita, joiden kurssikehitys on edellisen puolen vuoden aikana ylittänyt yleisen kurssikehityksen. Vaaka-akselilla kurssikehitystä tarkastellaan viiden viime vuoden ajalta: vasemmalle jäävät ovat olleet heikkoja sijoituksia, kun taas oikealla olevien yhtiöiden kurssit ovat nousseet viiden vuoden aikana keskimääräistä enemmän.

Tarkastelussa tällä kertaa elintarvikealan ja vähittäiskaupan yhtiöitä, suomalaisten verrokkeina ICA ja Cloetta Ruotsista ja Carlsberg Tanskasta. Kuviosta näkee, että esimerkiksi Keskon kurssi on puolen vuoden aikana noussut 12 %, mutta viiden vuoden aikana laskenut 2 %.

Keskipiste on Helsingin pörssin OMX Helsinki Cap -hintaindeksi. Se on yleisindeksin painorajoitettu versio, jossa yhden osakkeen maksimipaino on 10 prosenttia indeksin kokonaismarkkina-arvosta. Osinkoja ei ole huomioitu.

Taulukko perustuu yhtiöiden kursseihin 6.5.2016.

Lähde: FIM Pankki ja Interactive Data

Halpa vai kallis?

P/e (osakekurssi/osakekohtainen nettotulos) kertoo, kuinka moninkertainen osakkeen nykyinen markkinahinta on verrattuna yrityksen osakekohtaiseen tulokseen. Luku ei kuitenkaan ole yksiselitteinen, ja se vaihtelee myös toimialoittain voimakkaasti.

Nämä p/e-luvut (2016 ennuste) on laskettu käyttämällä 6.5.2016 kurssia. Stockmannin p/e oli negatiivinen.

| Yhtiö | P/e-luku |

| Apetit | 18 |

| Atria | 11 |

| Carlsberg | 21 |

| Cloetta | 18 |

| HK Scan | 10 |

| ICA Gruppen | 17 |

| Kesko | 19 |

| Olvi | 18 |

|

Stockmann |

neg. |

| Verkkokauppa.com | 28 |

Lähde: Factset, Bloomberg ja FIM Pankki

Outi Airaksinen