Euroopan keskuspankin neuvosto on päättänyt aloittaa kaksivuotisen valmistelun digitaalisen euron käyttöön ottamiseksi. Vaikka päätöstä uuden keskuspankkirahan liikkeellelaskusta ei ole vielä tehty, digitaalinen euro voidaan ottaa käyttöön tulevaisuudessa ehkä hyvinkin nopeasti. Mitä digitaalinen euro tarkoittaa ja miksi keskuspankki ajaa sellaista?

Digitaalinen euro olisi keskuspankkirahaa, aivan kuten on keskuspankin liikkeelle laskema fyysinen käteinenkin eli eurot. Euroja on liikkeellä 1 500 miljardin euron edestä, eli noin 4 000 euroa jokaista euroalueen kansalaista kohden.

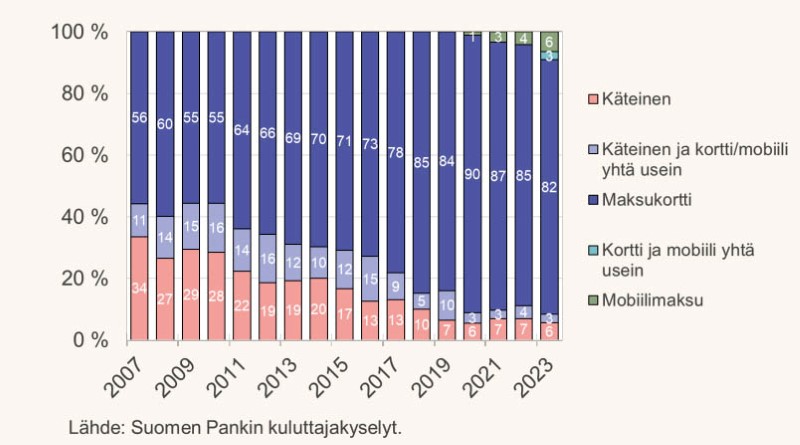

Käteisen merkitys maksamisessa on kuitenkin vuosi vuodelta pienentynyt.

”Kun käteisen käyttö vähenee, meidän on huolehdittava, että kotitalouksilla säilyy jatkossakin mahdollisuus maksaa keskuspankkirahalla digitalisoituvassa yhteiskunnassa”, sanoo Suomen Pankin johtokunnan jäsen ja EKP:n neuvoston jäsen Tuomas Välimäki.

Suomen Pankin kyselyn mukaan käteinen on pääasiallinen maksuväline vähittäiskaupassa enää kuudelle prosentille suomalaisista. Sen sijaan jo 82 prosenttia suomalaisista maksaa pääasiassa maksukortilla.

Tässä piilee maksujärjestelmän luotettavuuden kannalta ongelma, sillä suomalaisten vähittäismaksaminen nojaa valtaosin vain kahden, ei-eurooppalaisen, korttiyhtiön, eli Visan ja Mastercardin, varaan.

Myös maksamisen kustannukset voivat karata liian korkeiksi, jos maksamiselle on vain kaksi vaihtoehtoa.

Suomen Pankin johtokunnan jäsenen Tuomas Välimäen mukaan digitaalisten eurojen liikkeeseenlasku varmistaisi toteutuessaan keskuspankkirahan asemaa koko rahajärjestelmän ankkurina.

Digitaalisella eurolla halutaan vahvistaa myös Euroopan strategista riippumattomuutta ja edistää kilpailua euroalueella.

”Viimeaikaiset uutiset Itämereltäkin muistuttavat meitä siitä, ettei kriittinen infrastruktuuri saa olla yhden tai kahden toimijan varassa. Päivittäismaksamisen markkinalla asia on tällä hetkellä pitkälti näin. Valta on keskittynyt muutamalle Euroopan ulkopuoliselle korttiyhtiölle, mikä on resilienssin näkökulmasta kaukana ideaalisesta tilanteesta”, Välimäki sanoo.

Mikä on yleisin maksutapa vähittäiskaupassa?

Keskuspankin vastaus maksamisen ongelmiin on ollut selvittää digitaalisen euron käyttöönottoa.

Eurojärjestelmä on tehnyt digieuroa koskevaa selvitystyötä vuodesta 2020 lähtien ja nyt lokakuussa 2023 on päätetty edetä valmisteluvaiheeseen.

10 faktaa: Digitaalinen euro pähkinänkuoressa

- Digitaalinen euro olisi kaikkien saatavilla olevaa digitaalista keskuspankkirahaa

- Jakelu tapahtuisi pankkien ja maksulaitosten kautta

- Tarjoaa vaihtoehdon vähittäismaksamiseen. Digitaalisella eurolla voisi maksaa kaikkialla, missä sähköinen maksaminen on mahdollista

- Ei ole tarkoitettu sijoituskohteeksi

- Käytettävissä maksuihin henkilöiden välillä, verkko- ja kivijalkakaupassa sekä maksuihin julkishallinnolta ja julkishallinnolle

- Digitaalisille euroille ei maksettaisi korkoa

- Eurojärjestelmä ei käsittelisi henkilötietoja

- Digitaalisesta eurosta olisi sekä online- että offline-versiot. Ensimmäinen muistuttaisi tavallista maksutiliä, jälkimmäinen olisi käyttäjän laitteeseen tallentamaa rahaa.

- Digitaalisen euron tileillä olisi saldoyläraja ja tilejä myönnettäisiin vain luonnollisille henkilöille

- Digitaalisen euron käytöstä ei perittäisi maksua, mutta kauppiailta voitaisiin veloittaa maksupalveluista ja pankeille voitaisiin maksaa hyvityksiä tilien hoitamisesta.

Päätös siitä, otetaanko digieurot käyttöön, tehdään todennäköisesti vasta useamman vuoden päästä.

Pikamaksamista kehitetään rinnalla

Toisena digitaaliseen maksamiseen liittyvänä hankkeena Suomen Pankki koordinoi maksuneuvoston käynnistämää kotimaisen pikamaksuratkaisun syntymistä. Pikamaksu on tilisiirtopohjainen maksu, jossa maksu siirtyy ostajan tililtä myyjän tilille vain muutamissa sekunneissa.

”Suomen Pankin tavoitteena on saada yleisesti käytettävien maksutapojen joukkoon myös maksukorteista riippumaton mobiili pikamaksuratkaisu”, Välimäki toteaa.

Avainsanana pikamaksujen kehittämisessä on riippumattomuus. Myös pikamaksujen arvioidaan lisäävän vähittäismaksamisen kilpailua ja toimintavarmuutta. Maksamisen toimintavarmuus vahvistuu, kun vaihtoehtojen määrä kasvaa.

Outi Airaksinen