Digitaalinen euro on hanke, jota Euroopan keskuspankissa parhaillaan tutkaillaan. Kyse on sähköisestä kuluttajille ja yrityksille suunnatusta maksuvälineestä.

Pankit ovat tehneet keskinäisiä maksuja keskuspankin digitaalisilla maksuvälineillä jo vuosikausia, mutta jatkossa myös kotitalouksilla ja yrityksillä saattaa olla käytössään fyysisen käteisen lisäksi myös digitaalista keskuspankkien liikkeelle laskemaa rahaa.

Käynnissä on keskuspankin ja koko eurojärjestelmän yhteinen askel, jolla pyritään varmistamaan rahoitusalan digitalisaation eteneminen hallitusti kansalaisten tarpeet huomioon ottaen.

”Digitaalisella eurolla halutaan varmistaa eurooppalaisten kyky hoitaa maksuja turvallisesti digitalisoituvassa maailmassa”, Suomen Pankin johtokunnan jäsen Tuomas Välimäki sanoo.

Kuluttajalle tili keskuspankista?

Käytännössä digitaalisten eurojen omistaminen tarkoittaisi Välimäen mukaan vähän samaa kuin jos kuluttajalla olisi tili Euroopan keskuspankissa. Kun nyt maksaminen tapahtuu pääasiassa digitaalisella liikepankkirahalla, tulevaisuudessa maksaa voisi siis myös digitaalisella keskuspankkirahalla. Mutta mitä hyötyä siitä olisi?

”Keskuspankkiin ei liity koskaan luottoriskiä. Toinen asia on, että ihmiset ovat hyvin kiinnostuneita yksityisyyden suojasta. Joissain euromaissa yksityisyydensuojakysymykset ovat perussyy sille, että käteinen edelleen dominoi maksamisessa.

Ihmiset eivät halua antaa pankkien tai muidenkaan isojen toimijoiden käyttöön koko rahallista toimintaansa tai tietoa siitä. Keskuspankki pystyy takaamaan yksityisyydensuojan paremmin”, Välimäki sanoo.

Yksi tavoite on myös pienentää monopolien (hinnoittelu)voimaa ja saada eurooppalainen vaihtoehto maksamiseen.

”Meillä on tällä hetkellä vain kaksi toimijaa, joiden järjestelmissä maksaminen tapahtuu: Visa ja Mastercard, eikä kumpikaan niistä ole eurooppalainen. Maksuvälineiden hallinnan ja sääntelyn merkitys korostuu, kun muistaa, että maksamista on saatettu käyttää jossain päin maailma myös geopolitiikan välineenä.”

Keskuspankin visioissa digitaalinen euro toimisi myös alustana, jonka päälle yksityiset toimijat voisivat innovoida maksamisen erilaisia sovelluksia.

Yksityisyyden suojan vai kontrollin väline?

Euroopan lisäksi myös muualla tutkaillaan mahdollisuuksia digitaalisten valuuttojen käyttöön ottamiseksi. Pitkällä ollaan esimerkiksi Ruotsissa ja Isossa-Britanniassa. Eri maissa voi olla myös erilaisia tavoitteita.

Siinä missä eurooppalaiset haikailevat digitaalista euroa yksityisyyden suojaa lisätäkseen, Kiinassa käyttöön otetun digitaalisen keskuspankkirahan tavoitteet lienevät päinvastaiset, ja sitä voidaan pitää kontrollin välineenä.

Entä eikö tällainen anonyymi raha olisi houkutteleva nimenomaan rikollisille?

”Jos ihminen ei halua, että hänen kulutuskäyttäytymistään ja muuta rahallista toimintaa seurataan, sen ei tarvitse liittyä harmaaseen talouteen eikä olla arveluttavaa. On hyväksyttävää, että ihmiset haluavat pitää omat asiat omina asioinaan”, Välimäki sanoo.

Päätöstä digitaalisen euron toteuttamisesta ei ole vielä tehty.

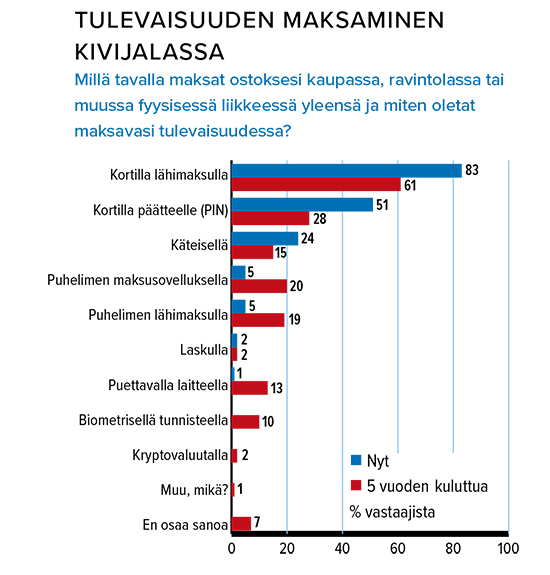

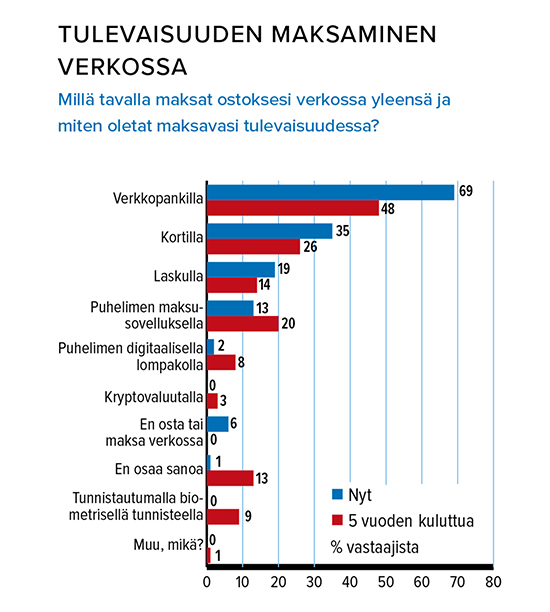

Lähde: Kantar/Mastercard. Tutkimuksessa kysyttiin 18–74-vuotiailta suomalaisilta maksamisesta kesäkuussa 2021 (N=1 027)

LÄHTEEKÖ KORTTI KUKKAROSTA? Käteisen käyttö on vähentynyt viime vuosina rajusti. Myös korttien suosio maksuvälineenä laskee niin verkossa kuin kivijalkamyymälöissäkin. Lue koko juttu marraskuun Taloustaidosta. Voit lukea jutun näköislehdestä, jos olet rekisteröitynyt verkkopalvelujemme käyttäjäksi.

Outi Airaksinen