Suomessa on edulliset maksamisen kustannukset, kun verrataan Keski- ja Etelä-Eurooppaan. Mitä maksaminen meillä maksaa ja miten tarkan kuluttajan kannattaisi ostoksensa maksaa?

Kuluttaja joutuu kaivamaan kaupassa kuvettaan, maksoipa hän millä välineellä tahansa. Kuluttaja törmää kuitenkin vain harvoin maksamisen kustannuksiin, sillä ne piilotetaan lopputuotteiden ja -palveluiden hintoihin. Myös verkkokaupoissa maksaminen tilisiirron avulla on kuluttajille usein näennäisen ”ilmaista”.

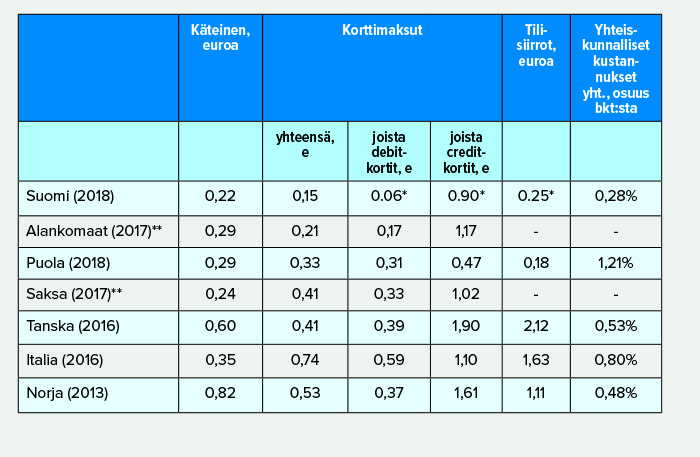

Suomen Pankin selvityksen mukaan vuonna 2018 yksittäinen korttimaksu maksoi yhteiskunnalle arviolta 15 senttiä, käteismaksu 22 senttiä ja tilisiirto 25 senttiä. Maksamisen kuluista suurimmasta osasta vastaavat pankit ja kaupat, mutta maksamisen ketjuun liittyy myös muita toimijoita.

Debit-kortilla edullisinta maksaa

Suomessa vähittäismaksaminen on muiden Pohjoismaiden tapaan edullista keskittyneen ja tehokkaan pankkien maksuvälityksen ansiosta. Vähittäismaksaminen maksoi yhteiskunnalle yhteensä arviolta 646 miljoonaa euroa vuonna 2018. Se tekee 117 euroa jokaista suomalaista kohden ja on noin 0,28 prosenttia Suomen bruttokansantuotteesta.

Yhteiskunnallisesti yksikkökustannuksiltaan halvin maksamisen muoto olivat debit-korttimaksut, 0,06 euroa maksutapahtumalta. Kalleimpia olivat luottokortilla (0,9 e) maksetut maksut. Mobiilimaksaminen on suunnilleen yhtä kallista kuin korttimaksaminenkin.

Sähköisissä maksuissa hintaa tuovat erilaisten teknisten alustojen kustannukset sekä esimerkiksi maksun aktivointi ja maksajan maksukyvyn varmistaminen.

Käteisen käyttö maksoi Suomessa kaikkiaan vuonna 2018 noin 22 senttiä maksutapahtumalta. Kustannuksia käteisestä syntyy niin keskuspankeille, pankeille, kaupoille, kassoja ja holveja ylläpitäville toimijoille kuin yhtiöille, jotka huolehtivat rahojen kuljetuksesta, lajittelusta ja pakkaamisesta.

Luottokorttiyhtiöiden provisiot nousseet

Monet luottoyhtiöt koettavat houkutella asiakkaita käyttämään luottokorttejaan erilaisilla eduilla. Näitä voivat olla erilaiset vakuutukset tai vaikkapa alennukset ravintoloissa. Mutta siinä missä debit-kortilla maksaminen on erittäin edullista, luottokortilla eli credit-kortilla maksaminen on yhteiskunnan kannalta kaikkein kallein maksamisen muoto. Tämä johtuu muun muassa siitä, että luottokorttiyhtiöille syntyy etujen tarjoamisen lisäksi luototuskustannuksia.

Luottokortilla maksamisen kustannukset ovat viime vuosina nousseet, mikä johtuu siitä, että käytännössä monopoliasemassa olevat kansainväliset korttijärjestelmät Visa ja Master Card ovat nostaneet kaupoilta perimiään kuluja.

Maksamisen kustannukset

Vähittäismaksutapojen yksikkökustannukset eri maissa. Lähde: Suomen Pankki.

* Perustuu vain pankin ilmoittamiin tietoihin.

** Perustuu vain vähittäiskauppiaiden ilmoittamiin tietoihin.

Huom. Suoria johtopäätöksiä eri maiden välisestä kustannustehokkuudesta ei voida tehdä, sillä selvitysten tulokset vaihtelevat mm. digitalisaation asteesta, vähittäismarkkinoista sekä analyysin laajuudesta riippuen.

Taulukossa mobiilimaksut ovat joko korttimaksuja tai tilisiirtoja.

Outi Airaksinen