Taloustaidon listalla on useita hyviä osingonmaksajia, joiden kurssit mataavat epävarmuuden takia ehkä turhankin syvällä.

Alkuvuoden reipas kurssinousu Helsingin pörssissä on syksyn mittaan kuihtunut kasaan. Nyt ollaan jälleen lähtökuopissa eli suunnilleen samoilla tasoilla kuin vuosi sitten. Myös odotukset ensi vuodelta ovat vaisut.

ˮTämä on kolmas peräkkäinen vuosi, kun pörssiyhtiöiden tuloskasvu on nolla. Osakekurssien nousu ei ole perustunut tuloksien kasvuun, vaan kertoimien nousuun. Siksi on loogista, että kurssit ovat tulleet alas, kun tulosparannusta ei ole käytännössä tullutˮ, analyytikko Sauli Vilén Inderesistä sanoo.

Viime tuloskautta Vilén kuvaa torjuntavoitoksi, sillä sijoittajien pahimmat pelot jäivät toteutumatta.

ˮYhtiöiden liikevaihdot laskevat, mutta tulokset pysyvät ennallaan säästöruuvia kiristämällä. Yhtiöt käyvät toimintojaan läpi yhä tiheämmällä kammalla, mutta on selvää, että tehostaminen käy joka vuosi entistä vaikeammaksi.ˮ

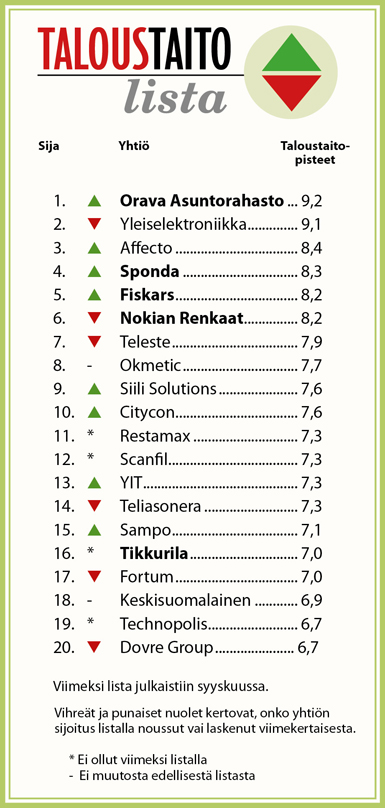

Oravalta tulossa hulppeat osingot

Taloustaidon listan TOP 20:ssä on peräti neljä kiinteistösijoitusyhtiötä. Ylimpänä niistä on Orava Asuinkiinteistörahasto, joka nimensä mukaisesti sijoittaa asuntoihin.

ˮOravan osinkotuotto on meidän ennusteessamme kahdeksan prosenttia ensi vuodelle. Vaikka asuntomarkkinoiden näkymät ovat vaisut, romahdusvaaraa ei ole näköpiirissä. Sen takia Oravan osinkotuotto on hyvinkin turvallinenˮ, Vilén kuvaa.

Inderesissä Oravan kurssinousupotentiaali nähdään kuitenkin erittäin rajalliseksi, mikäli asuntomarkkinat eivät piristy. Yhtiön tuloksentekokykyä nakertaa myös se, ettei Oravan taseessa ole tällä hetkellä varoja uusien kiinteistöjen hankintaan.

Myös toinen kiinteistösijoitusyhtiö, kelpo osinkoja niin ikään maksava Sponda, on noussut Taloustaidon listalla kärkikahinoihin. Spondan osake arvostetaan pörssissä peräti 35 prosenttia alle yhtiön tasearvon ja selvästi verrokkiyhtiöitä edullisemmin.

ˮSpondan tase on kuranttia, koska se käsittää kiinteistöjä. Yhtiön portfolion tuotto on kuitenkin ollut heikkoa ja vuokrausasteet laskussa − etenkin yhtiön logistiikkakiinteistöissä. Myös Venäjällä Spondalla on ollut haasteita.ˮ

Vilénin mielestä Spondan hinta-alea voikin pitää ainakin osittain perusteltuna. Tilanne saattaa kuitenkin muuttua, sillä yhtiö on ilmoittanut rakennejärjestelyistä, joissa se aikoo vetäytyä Venäjältä ja luopua logistiikkakiinteistöistään kokonaan.

Fiskars jakaa myyntituloistaan lisäosinkoa

Fiskars on kokenut muodonmuutoksen, kun se luopui syksyn mittaan valtaosin Wärtsilä-omistuksistaan. Yhtiö oli aiemmin Wärtsilän suurin omistaja, mutta kauppojen toteuduttua siitä on tullut aito kuluttajatuoteyhtiö, jonka brändejä ovat muun muassa Iittala, Arabia, Hackman ja Buster.

Myynneistä saamillaan euroilla Fiskars voi rahoittaa tulevia yritysostoja, vaikka osan rahoista se onkin luvannut maksaa osakkeenomistajilleen lisäosinkoina.

Taloustaidon listalla pärjäävät edelleen hyvin myös Venäjä-yhtiöt, joiden osakekursseja painavat kasvaneet pelot ja riskit. Esimerkiksi maaliyhtiö Tikkurilan arvostustaso on laskenut yhtiön hyvästä kehityksestä huolimatta.

ˮVenäjä-riski on Tikkurilassa hyvin hallussa ja sitä ylihinnoitellaan. Tikkurila kasvaa orgaanisesti erittäin kannattavasti Venäjällä ja pystyy vahvistamaan siellä markkina-asemaansa. Kun kriisi on joskus ohi, heidän asemansa siellä on entistä parempi. Tikkurila on myös lyhentänyt velkaansa viime vuosina hyvin nopeasti. Se alkaa olla nettovelaton yhtiö, joka tekee erinomaista rahavirtaa. Jos Tikkurila ei löydä yritysostokohteita, sillä alkaa olla paineita kasvattaa osinkovirtaaˮ, Vilén sanoo.

Toinen vuoden mittaan roimasti halventunut osake on Nokian Renkaat, joka kärsii niin ikään Venäjä-peloista.

ˮJos pakotteet laajentuisivat renkaisiin, se olisi Nokian Renkaille katastrofi. Epävarmuus yhtiön ympärillä pysyy suurena kunnes poliittinen kriisi rauhoittuu”, Vilén kuvaa.

Myös Nokian Renkaat on pystynyt kääntämään kriisin edukseen, sillä se on onnistunut valtaamaan lisää markkinaosuuksia Venäjällä.

ˮNokian Renkaiden nykyinen kurssitaso ei missään nimessä heijastele yhtiön pitkän aikavälin ansaintapotentiaalia. Venäjä-riski hinnoitellaan siinä todella pahasti yliˮ, Vilén kuvaa.

Eurooppa ratkaisee pörssin suunnan

Jos pörssiyhtiöiden tulokset eivät kasva, voi olla, ettei kurssinousua ole luvassa ensi vuodellekaan. Suunta riippuu pitkälti Euroopasta, sillä yli 60 prosenttia suomalaisten pörssiyhtiöiden liikevaihdosta tulee Euroopasta.

ˮJos Eurooppa elpyy heikentyvän euron ja EKP:n toimien ansiosta ja liikevaihdot saadaan kasvuun, yhtiöillä on hyvää tulosvipua, kun niiden kulurakenteet on trimmattu kuntoonˮ, Vilén sanoo.

Vaikkei kurssinousua ensi vuonna tulisikaan, lähitulevaisuudessa ei liioin näy rajua pudotusta. Vilén arvioi, että kurssit voivat laskea selvästi nykytasoiltaan vain, jos Ranska tai Italia ajautuu entistä selvemmin ahdinkoon.

ˮKäytännössä markkinoiden pitäisi alkaa kyseenalaistaa ennen kaikkea Ranskan velanhoitokykyä, mutta pidän sitä lyhyellä aikavälillä hyvin epätodennäköisenä. Olisin luottavainen osakkeiden suhteen, mutta pidemmällä aikavälillä en ehkä niinkäänˮ, Vilén sanoo.

Outi Airaksinen

Kiinteistösijoitusyhtiö Spondan osake hinnoitellaan pörssissä yhtiön omistuksiin nähden reippaasti alakanttiin. Toisaalta toimitilojen vajaakäyttöaste on edelleen suuri, ja yhtiöllä on tulopuolella muitakin haasteita.

Venäjä-riskit ovat polkeneet Nokian Renkaiden osakkeen ehkä jo liiankin alas, mikäli talouspakotteet eivät yhtäkkiä laajene koskemaan renkaita. Yhtiö on onnistunut kriisin aikana parantelemaan markkina-asemiaan.

Orava Asuinkiinteistörahastolta voi odottaa ensi vuonna jopa kahdeksan prosentin osinkotuottoa. Sen sijaan kurssinousu jäänee vain haaveeksi, mikäli asuntomarkkinoilla ei tapahdu selvää piristymistä.

Venäjä-pelot rokottavat maaliyhtiö Tikkurilan osaketta, vaikka yhtiö kasvaa erittäin kannattavasti itänaapurissa. Tikkurilan kassa on viime vuosina karttunut niin, että edessä voi olla yrityskauppoja − tai isompia osinkoja.

Wärtsilä-omistuksestaan luopunut Fiskars on muuttunut aidoksi brändiyhtiöksi, joka voi myyntitulojen paisuttaman kassansa turvin tähytä markkinoilta uusia yritysostokohteita.