Kulukuurien jälkeen moni pörssin suurista vientiyhtiöistä on huippukunnossa. Mutta lähteekö Suomen vienti vielä ensi vuonnakaan kunnolla vetämään?

Vaikka pahin lienee takana, vientitilastot viime vuodelta ovat synkeää luettavaa. Suomen kokonaisvienti supistui ja kauppatase oli pakkasella jo kolmatta vuotta peräkkäin. Sitten − juuri kun Euroopassa alkoi jo näyttää paremmalta – tuli Ukrainan kriisi.

Monista laihoista vuosista huolimatta vientiyhtiöiden tulokset ovat pysyneet kohtuullisen hyvinä yhtiöissä tehtyjen kulukuurien ansiosta.

ˮJos ja kun maailmantalouden kysyntä lähtee taas nousuun, yritykset ovat hyvin kustannustehokkaassa kunnossa eli niiden tuloksissa nähdään melkoista tulosvipua. Potentiaaliinsa nähden osakkeiden arvostustasot ovat nyt kohtuullisetˮ, sijoitusjohtaja Petri Ukkola Varainhallinta Tresorista arvioi.

Suomi-rahastoa Finlandia Groupissa hallinnoiva salkunhoitaja Kenneth Ax on samoilla linjoilla. Hänen mukaansa vientiyhtiöiden joukossa on omaan historiaansa nähden halvasti hinnoiteltuja yhtiöitä. ˮHalpoja ovat tällä hetkellä muun muassa Wärtsilä, Kone, UPM, Konecranes ja Nokian Renkaat. Kalliita puolestaan ovat Metso ja Stora Ensoˮ, Ax listaa.

Kemianteollisuus ui vastavirtaan

Paras vire näyttäisi olevan kemianteollisuudessa, jossa vienti kasvoi jo viime vuonna neljä prosenttia.

Kenneth Axin suosikki kemian alan yhtiöistä on vesialan osaajana tunnettu Kemira, jolla ”on edessään kasvun aikaˮ. Ukkola puolestaan luottaa biopolttoaineita tuottavaan Neste Oiliin, joka on ˮOutokummun ohella yksi eniten euron heikkenemisestä hyötyvistä yhtiöistäˮ.

ˮNeste Oilissa on riski, sillä ainakin toistaiseksi yhtiön menestys pohjautuu tukiaisiin. Jos valtioiden talous kriisiytyy, halukkuus käyttää verovaroja tällaisiin kohteisiin voi heiketäˮ, Ukkola kuitenkin varottelee.

Myös metsäteollisuudessa vienti kääntyi jo viime vuonna lievästi plussalle, vaikka paperien kysynnän pikaista elpymistä onkin turha toivoa.

ˮSahojen, sellun ja pakkauskartongin tilanne näyttää lupaavalta. Tilannetta auttaa, että kuluttajat ostavat entistä enemmän tavaraa netistä, mikä lisää pakkaamisen tarvettaˮ, Ukkola sanoo.

Ax kiittelee Metsä Boardin nykyistä strategiaa, jonka mukaisesti yhtiö keskittyy jatkossa korkealaatuisen ja kevyen kartongin valmistukseen. ˮStrategia on osoittautunut erittäin onnistuneeksi. Yhtiö on sellu- ja energiaomavarainen, sillä on laadukkaat tuotteet ja tuotekehitys sekä hyvät kasvumahdollisuudet.ˮ

Myös konepajayhtiöillä näyttää jo valoisammalta, sillä niiden yhteenlaskettu tilauskanta nousi huhti-kesäkuussa vuoden takaisesta − ensimmäistä kertaa aikoihin.

ˮKäänne parempaan on tapahtunut nopeasti, sillä vielä vuosi sitten yhtiöiden yhteenlaskettu tilauskanta supistui kolmannella neljänneksellä 9,6 prosenttia vuoden takaisesta. Tulevaisuus näyttää, minkälaisilla marginaaleilla tilauskannan kasvattaminen on saatu aikaiseksiˮ, Ukkola sanoo.

Ukkolan suosikki konepajayhtiöistä on Metso, joka hyvistä marginaaleistaan huolimatta arvostetaan pörssissä jatkuvasti verrokkejaan heikommin. ˮMetso on hyvä sijoituskohde. Parhaan tuoton realisoituminen voi kuitenkin edellyttää ostotarjouksen tekoa koko yhtiöstä. Se kyllä toteutuu näillä arvostuskertoimilla ennemmin tai myöhemminˮ, Ukkola arvioi.

Kilpailukykyä euron heikentymisestä

Vajaat kymmenen prosenttia Suomen tavaraviennistä suuntautui viime vuonna Venäjälle, mutta idänkaupan varaan Ax ja Ukkola eivät kumpikaan juuri nyt laskisi. Sen sijaan Suomelle tärkeistä kauppakumppaneista EU:n ulkopuolella etenkin USA:ssa on tällä hetkellä ripeää kasvua, ja myös Kiina kasvaa edelleen voimakkaasti.

ˮKiinan talous muuttuu vientivetoisesta kansantaloudesta enemmän kuluttajavetoiseksi, eivätkä suomalaiset yritykset ole niinkään tunnettuja kuluttajatuotteistaan. Ehkä meidän mahdollisuutemme ovat enemmän ympäristöjutuissa, kuten energiansäästössä, jäteongelmien ratkaisussa sekä vesiasioissaˮ, Ukkola uskoo.

ˮIlman Euroopan talouden selvää piristymistä viennin ei voi odottaa Suomessa parantuvan, vaikka esimerkiksi Saksan ja Britannian vahva 2-3 prosentin talouskasvu auttaakin ensi vuonna Suomen vientiteollisuuttaˮ, Ax arvioi.

Talouskasvun ja investointihalujen lisäksi vientiyhtiöt tarvitsevat ennen kaikkea kilpailukykyä, johon toiminnan tehostamisen ja maltillisten palkkaratkaisujen lisäksi helpotusta toisi euron heikentyminen.

Viiden vuoden salkkuun?

ˮMetsä Boardin strategian muutos on ollut onnistunutˮ

- Metsä Board

- Kone

- Kemira

Salkunhoitaja Kenneth Ax, Finlandia Group

ˮOstotarjous Metsosta on vain ajan kysymysˮ

- Neste Oil

- Outokumpu

- Metso

Sijoitusjohtaja Petri Ukkola, Varainhallinta Tresor

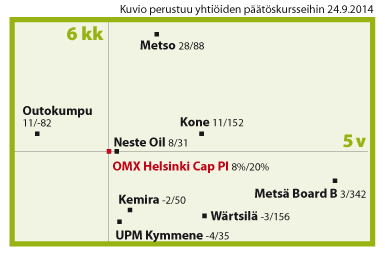

Pitkä ja lyhyt tuotto

Kuviossa ylhäällä on osakkeita, joiden kurssikehitys on edellisen puolen vuoden aikana ylittänyt yleisen kurssikehityksen. Vaaka-akselilla kurssikehitystä tarkastellaan viiden viime vuoden ajalta: vasemmalle jäävät ovat olleet heikkoja sijoituksia, kun taas oikealla olevien yhtiöiden kurssit ovat nousseet viiden vuoden aikana keskimääräistä enemmän.

Tällä kertaa tarkastelussa on yhtiöitä, joiden liikevaihdosta merkittävä osa syntyy viennistä.

Metalli-, kone- ja kulkuneuvoteollisuuden tuotteet muodostavat lähes kolmanneksen Suomen kokonaisviennistä. Suuria vientialoja ovat myös kemianteollisuus sekä puu- ja paperiteollisuus.

Kuviosta näkee, että esimerkiksi Kemiran kurssi on puolessa vuodessa laskenut 2 %, mutta viidessä vuodessa noussut 50 %.

Keskipiste on Helsingin pörssin OMX Helsinki Cap -hintaindeksi. Se on yleisindeksin painorajoitettu versio, jossa yhden osakkeen maksimipaino on 10 prosenttia indeksin kokonaismarkkina-arvosta. Osinkoja ei ole huomioitu.

Taulukko perustuu yhtiöiden päätöskursseihin 24.9.2014.

Lähde: Interactive Dat

Halpa vai kallis?

P/e (osakekurssi/osakekohtainen nettotulos) kertoo, kuinka moninkertainen osakkeen nykyinen markkinahinta on verrattuna yrityksen osakekohtaiseen tulokseen. Luku ei kuitenkaan ole yksiselitteinen, ja se vaihtelee myös toimialoittain voimakkaasti.

Nämä p/e-luvut (2014 ennuste) on laskettu käyttämällä 24.9. päätöskurssia. Outokummulle ei ollut p/e-lukua Factsetin/FIMin keräämässä konsensusennusteessa.

| Yhtiö | P/e-luku |

| Kemira | 16 |

| Kone | 21 |

| Metso | 16 |

| Metsä Board | 15 |

| Neste Oil | 17 |

| UPM Kymmene | 11 |

| Wärtsilä | 17 |

Lähde: Factset, Bloomberg ja FIM Pankki