Jos Suomeen saataisiin toimivat hoiva- ja eläkevakuutusmarkkinat, kansalaiset voisivat nykyistä paremmin hyödyntää esimerkiksi asuntovarallisuuttaan vanhuudenturvana. Vapaaehtoisten vakuutusten varjolla ei kuitenkaan pitäisi heikentää julkisia palveluja tai kiristää hoivamaksuja, vaan tarjota kansalaisille mahdollisuus täydentää julkista hoivalupausta, painotetaan Etlan selvityksessä.

Vanhuusvuosien turvaaminen vapaaehtoisin vakuutuksin ei ole Suomessa kovin pitkällä.

Vapaaehtoisia eläkevakuutuksia on, mutta ne eivät ole oikeita vakuutuksia, joilla ostettaisiin turvaa kuolemaan asti. Useimmat niistä ovat puhtaasti sijoitustuotteita: vakuutuksenottaja sijoittaa vakuutukseen rahaa ja saa aikanaan ulos sijoituksensa ja sille mahdollisesti kertyneen tuoton – ei enempää. Vakuutuselementti puuttuu.

Hoivavakuutuksista on puhuttu pitkään, mutta sellaisia ei ole markkinoille ilmestynyt. Hoivavakuutus onkin hankala tuote. Osa ihmisistä ei tarvitse hoivaa lainkaan, osa tarvitsee useita vuosia. On mahdoton ennustaa, kuka tarvitsee ja kuka ei, ja miten kaukana tulevaisuudessa hoivan tarve on. Eliniän pituuttakaan ei etukäteen tiedä.

Tällaisen riskin vakuuttaminen käy helposti erittäin kalliiksi joko vakuutusyhtiölle tai vakuutuksenottajalle.

Elinkeinoelämän tutkimuslaitoksen Etlan tutkimusjohtaja Niku Määttänen ja tutkimusneuvonantaja Tarmo Valkonen ovat selvittäneet, miten voitaisiin luoda vakuutuksia, joilla yksityiset ihmiset voisivat varautua hoivamenoihinsa ja käyttää varallisuuttaan vanhuudenturvana. Selvityksen rahoitti Finanssiala ry.

Lisää valinnanvaraa ihmisille

Selvityksen keskeinen ajatus on, että vakuutusten tulisi olla julkispalveluja täydentäviä.

”Yksityinen vanhuuteen varautuminen ei voi ratkaista julkisen talouden haasteita. Läheskään kaikilla ei ole myöskään mahdollisuutta ottaa kovin isoa vastuuta omalla rahalla”, painottaa Niku Määttänen.

Osa kansalaisista haluaa kuitenkin parempia palveluita ja enemmän valinnanvaraa kuin yhteiskunnan varoin ollaan valmiita rahoittamaan. He voisivat tehdä sen omalla rahallaan vakuutusten avulla.

”Yksityinen varautuminen voi myös pienentää julkisia hoivamenoja. Se saattaa esimerkiksi lisätä sellaisten kotipalveluiden käyttöä, jotka lykkäävät ympärivuorokautisen laitoshoivan tarvetta”, Niku Määttänen arvioi.

Hintaa halvemmaksi korvausajan säädöllä

Eläke- ja hoivavakuutuksista tulisi helposti hintavia. Esimerkiksi kuolemaan asti jatkuvien vapaaehtoisten eläkevakuutusten hintaa pystyttäisiin kuitenkin alentamaan siten, että vakuutuskorvausta ei alettaisi nostaa heti eläkkeelle jäätyä, vaan vasta vanhempana, Etlan raportissa esitetään.

KERTAMAKSUINEN ELÄKEVAKUUTUS Esimerkki: Otetaan kertamaksuinen eläkevakuutus, jotta saataisiin 1 000 euron kuukausieläke 100 vuoden ikään asti. Jos eläke alkaisi 65-vuotiaana, vakuutus maksaisi 269 000 euroa. Jos eläkkeen nostaminen aloitettaisiin vasta 85-vuotiaana, vakuutus maksaisi 60 000 euroa (laskelmat tehty nollatuotolla).

Vakuutuksen hintaa laskisi myös se, että vakuutuksenottajan maksamat vakuutusmaksut jäisivät vakuutusyhtiöön, kun hän kuolee. Tällöin ”käyttämättä” jäänyt osa hänen maksuistaan käytettäisiin muiden vakuutettujen hyväksi, mikä näkyisi vakuutusten hinnoissa. Vakuutuksenottajan perilliset eivät siis saisi noita maksuja perintönä.

Toimisiko palveluseteli + hoivavakuutus?

Hoivavakuutuksen hinta voisi pysyä kurissa, jos vakuutuksella ei pyrittäisikään maksamaan hoivan koko kustannusta. Sen sijaan vakuutuksella voisi ostaa täydennystä julkiseen palveluun. Apuna käytettäisiin palveluseteliä, esimerkiksi näin:

”Jos julkisessa palvelujärjestelmässä arvioitaisiin, että henkilö tarvitsee hoivaa, hän voisi joko mennä hoitoon julkiselle puolelle tai saada palvelusetelin ja valita haluamansa hoitopaikan muualta. Hän maksaisi hoidon yhdistämällä palvelusetelin ja vakuutuksesta saamansa korvauksen”, Niku Määttänen selvittää.

”Palveluseteli voisi pienentyä tulojen kasvaessa, joten tulonjakoa ei tarvitsisi muuttaa nykyisestä.”

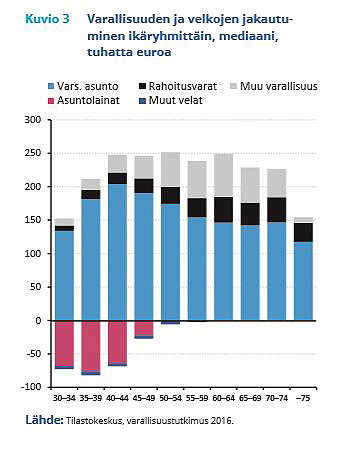

Asuntovarallisuus käyttöön

Niku Määttänen sanoo, että uudet vakuutukset hyödyttäisivät erityisesti suurta keskiluokkaa. Varakkaimmat eivät niitä tarvitse ja pienituloisimmilla ei ole varallisuutta, jolla hankkia niitä.

Valtaosa suomalaisten kotitalouksien varallisuudesta on kiinni omassa asunnossa, ja vakuutusten avulla asunnosta vapautuvista varoista saisi enemmän irti kuin ilman vakuutusta. Kääntöpuolena toki on se, että jos asunto muutetaan rahaksi ja sillä ostetaan vakuutusturvaa, vakuutetulta aikanaan jäävä perintö pienenee.

Käytännössä asuntovarallisuuden hyödyntäminen edellyttäisi, että tarjolle saataisiin kertamaksullisia vakuutuksia. Etlan selvityksessä ei esitetä vakuutusmaksuihin verovähennysoikeutta. Vakuutuskorvauksesta vain maksujen tuottoa vastaava osa olisi verollista.

Asiakasmaksut eivät saa syödä korvausta

Jotta hoivavakuutuksille syntyisi markkinat, yhteiskunnan tulisi määritellä yhtenäinen julkinen hoivalupaus eli se, mitä palveluja kansalaisella on oikeus julkisin varoin saada. Se ei ole helppo tehtävä.

Olennaista olisi myös varmistaa, että vakuutuksenottajat hyötyisivät vakuutuksistaan. ”Jos yksityiset vakuutuskorvaukset ulosmitataan korkeampina asiakasmaksuina, vakuutusmarkkinoita ei synny”, Niku Määttänen toteaa.

Mitä vanhempiesi vanhuusvuodet tulevat maksamaan ja kuka ne maksaa? Kuka maksaa aikanaan sinun tarvitsemasi hoivan ja palvelut? Mihin omat säästöt riittävät? Juttu vanhuusvuosien kustannuksista Taloustaidossa, joka ilmestyy 22.1.2020.

Tutustu Etlan selvitykseen: Yksityinen varautuminenjulkisena tukena hoivamenojen rahoituksessa

Ulla Simola