Suomen ja Ruotsin eläkejärjestelmien vertailu on hankalaa, sillä ne ovat hyvin erilaiset. Mutta kertyykö ruotsalaiselle yrittäjälle riittävämpi eläke kuin suomalaiselle? Eläketurvakeskuksen Mika Vidlund laski esimerkin. Työeläkevakuuttajat Telan Janne Pelkonen ottaa kantaa YELin tulevaisuuden näkymiin ja rahastoinnin mahdollisuuksiin.

Suomessa yrittäjät odottavat suurella mielenkiinnolla tietoa siitä, miten YEL-järjestelmää aiotaan kehittää. Monia kiinnostaa myös se, miten yrittäjien eläkeasiat on järjestetty naapurimaissa ja muualla Euroopassa.

Onko ruotsalaisen yrittäjän eläkemaksujen palautusprosentti parempi kuin suomalaisen? Tätä pohti Taloustaidon lukija viestissään toimitukselle tammikuussa 2026. Tässä jutussa kysymykseen vastaa Eläketurvakeskuksen yhteyspäällikkö Mika Vidlund. Hän on laatinut YEL-selvityshenkilö Jukka Rantalan työryhmälle laajan vertailun yrittäjän eläkejärjestelmistä eri maissa ja käynyt Ruotsissa tutustumassa sikäläiseen malliin.

Isoja eroja Suomen ja Ruotsin yrittäjän eläkejärjestelmissä

Suomi: tiedät mitä saat

- Suomessa yrittäjän eläke on etuusperusteinen eli tiedät etukäteen, paljonko eläkettä saat. Eläkkeen määrä kertyy ansioiden ja työvuosien perusteella. ”Tarvittaessa maksu joustaa eläkelupauksen kattamiseksi. Jos meillä menee huonosti, korotetaan työeläkemaksuja”, sanoo Mika Vidlund.”

- Eläkevaroja ei ole sijoitettu, joten eläkkeet rahoittavat nykyiset yrittäjät ja valtio.

- Yrittäjät kuuluvat omaan järjestelmäänsä, jota työeläkeyhtiöt hallinnoivat. Takuu- ja kansaneläkkeen maksaa Kela, työeläkkeen maksavat työeläkeyhtiöt.

Ruotsi: tiedät mitä maksat

- Ruotsissa eläkejärjestelmä on maksuperusteinen eli maksu on kiinnitetty ja etuus joustaa. Eläkkeen määrä perustuu työuran ajalta maksettuihin eläkemaksuihin ja osin sijoitustuottoon. Ruotsissa yrittäjä tietää, paljonko hän maksaa tuloistaan vanhuuseläkkeeseen, mutta tarkkaa lopullista eläkettä hän ei tiedä. Eläke kertyy henkilökohtaiselle eläketilille, jota voi seurata verkkopalvelussa

- Yrittäjät ja palkansaajat kuuluvat samaan järjestelmään. Eläkemaksut kerätään verotuksen yhteydessä ja osa niistä rahastoidaan.

- Ruotsissa Pensionsmyndigheten maksaa lakisääteiset vanhuuseläkkeet eli työeläkkeen, jossa on mukana rahastoeläke, sekä takuueläkkeen.

- Jos yrittäjä haluaa yhtä hyvän eläkkeen kuin palkansaajat, hänen pitäisi lisäksi säästää 4–6 prosenttia tuloistaan itse. Palkansaajille työnantaja kustantaa lakisääteistä eläkettä täydentävän lisäeläkkeen, jota kutsutaan työmarkkinaeläkkeeksi.

Jos talous kehittyy Ruotsissa epäsuotuisaan suuntaan, eläkeindeksiä korjataan alaspäin eli maksetut eläkkeet pienenevät. ”Leikkuumekanismia on käytetty muutamia kertoja 2000-luvulla. Kun tulee hyvät ajat, indeksiin tehdään suurempia korotuksia. Juuri nyt Ruotsissa keskustellaan, pitäisikö jakaa enemmän ylijäämää eläkeläisille”, Mika Vidlund sanoo.

Suomi: työtulo on arvio

- Suomessa YEL-maksu perustuu arvioon yrittäjän työpanoksesta.

- ”Suomen YEL-työtulo koetaan vaikeasti ymmärrettäväksi. Kun määrittelyyn jää liikkumavaraa, se voi johtaa alivakuuttamiseen. Moni yrittäjä kokee maksun korkeaksi suhteessa näkyvään, helposti ymmärrettävään vastikkeeseen. Kyseessä on kuitenkin vakuutus ja työtulon mukaan määräytyy myös muu sosiaaliturva”, sanoo Mika Vidlund.

Ruotsi: työtulo on todellinen

- Ruotsissa lakisääteinen eläke perustuu suoraan verotettuun ansioon tai ylijäämään. Eläkeoikeus ja syntyy siitä tulosta, joka näkyy verotuksessa. Sosiaaliturvamaksut maksetaan erikseen ja nekin määräytyvät verotettavan tulon mukaan.

- Jos tulot muuttuvat, yrittäjän tulee ilmoittaa siitä verottajalle. Poikkeamia korjataan veronpalautuksella tai jäännösverolla.

- Yrittäjille annetaan Ruotsissa paljon kuluttajaneuvontaa oikeasta palkan ja ylijäämän tasosta sekä säästämisestä. Tämä on tärkeää myös siksi, että eläkejärjestelmässä on melko matala eläkekatto, joka puraisee noin 60 000 euron vuosituloilla. Katon jälkeen osa eläkemaksuista on yhä maksettava, mutta ne eivät kerrytä eläkettä. Tällöin yrittäjän voi olla kannattavaa lykätä yhden vuoden ylijäämää verotuksen varauksilla seuraaville vuosille.

Molemmissa maissa eläke voi jäädä vaatimattomaksi

Eläkevakuuttamisen teknisistä eroista huolimatta ongelman ydin on sekä Suomessa että Ruotsissa sama: yrittäjien eläketurva jää keskimäärin palkansaajia matalammaksi.

”Tähän vaikuttavat esimerkiksi yritystoiminnan laajuus ja vaihtelevat tulot, mutta myös se, että yrittäjät sivuuttavat eläkeasiat. Ruotsin pienyrittäjien etujärjestö puhuu niin sanotusta strutsiefektistä: pienyrittäjät välttelevät vaikeita tai monimutkaisiksi koettuja päätöksiä, kuten eläkesäästämistä ja reagoivat passiivisesti, ikään kuin työntäisivät päänsä hiekkaan", sanoo Mika Vidlund.

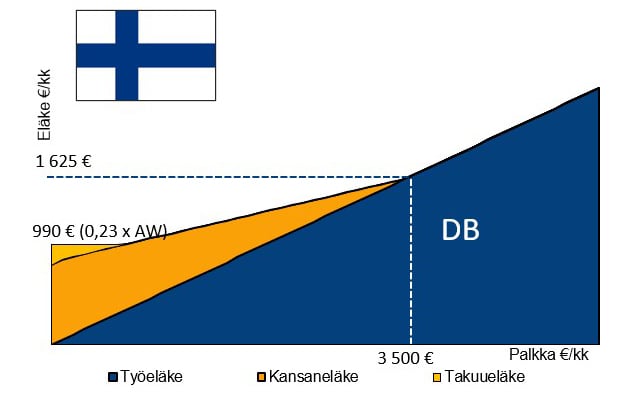

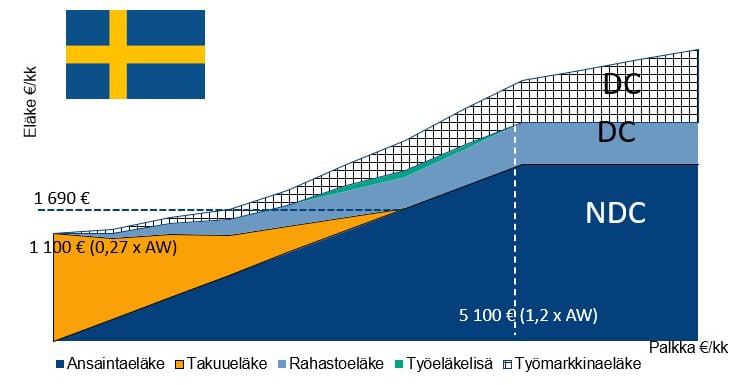

Eläkekertymät Suomessa ja Ruotsissa

AW = keskipalkka | DB= etuusperusteinen eläke | NDC=maksuperusteinen eläke | DC=sijoitustuottoon perustuva eläke

Ruotsissa sekä palkansaajan että yrittäjän eläkkeeseen kuuluu sijoitussidonnainen rahastoeläke (kuvassa DC vaaleansininen). Huomaa: Ruotsissa yrittällä ei usein ole palkansaajien (käytännössä pakollista) työmarkkinaeläkettä (DC ruudullinen). Ruotsissa eläkekatto pysäyttää ansainta- ja rahastoeläkkeiden kertymisen noin 60 000 euron vuositulojen ylittävältä osalta (valkoinen katkoviiva). Graafien lähde: Vidlund/ETK

Laskelma: Merjan ja Majan työeläkkeiden kertymät vertailussa

Merja Yrittäjän työtulo Suomessa on 20 000 euroa vuodessa. Maja Entreprenör saa bruttotuloja Ruotsissa 216 180 kruunua (20 000 e). Merja ja Maja ovat molemmat syntyneet vuonna 1960. Taulukossa luvut ovat euroja.

Laskelmat laati Mika Vidlund Eläketurvakeskuksesta. "Tässä verrataan yhdeltä työvuodelta karttunuttta lakisääteisen työeäkejärjestelmän vanhuuseläkettä. Esimerkissä 20 000 euron yrittäjätulolla kertyy Suomessa noin 24 euroa ja Ruotsissa noin 15 euroa kuukausieläkettä. Laskelma ei huomioi rahastoeläkkeen sijoitustuottoja, jotka viime vuosien hyvän kehityksen perusteella kaventaisivat maiden välistä eroa", hän sanoo.

Ylempänä olevasta kuvasta näet, miten sijoitustuotot kasvattavat Ruotsissa maksettavaa eläkettä.

ELÄKEMAKSUT

|

|

Merja (FI) / e |

Maja (SE) / e |

|

Tulo vuodessa |

20 000 |

20 000 |

|

Tulo kuukaudessa |

1 667 |

1 667 |

|

Eläkemaksuprosentti |

24,4 laskennallinen vanhuuseläkemaksuprosentti 20,74* |

17,21 |

|

Eläkemaksut vuodessa |

4 880 / laskennallinen 4 148 |

3 442 |

|

Eläketilille pääomaa vuodessa |

- |

3 442 = 2 976 ansaintaeläkettä + 466 rahastoeläkettä |

*Merjalla on poistettu Suomen työkyvyttömyys- ja perhe-eläkemaksut, koska Ruotsissa nämä maksut maksetaan erikseen.

ELÄKEKERTYMÄT

|

|

Merja (FI) työeläke / e |

Maja (SE) ansioeläke / e |

|

Vuodessa |

284 ** |

184 **= 159 ansaintaeläkettä + 25 rahastoeläkettä |

|

Kuukaudessa |

23,7 ** |

15,3 ** |

**Suomi on laskettu elinajanodotteen huomioivalla elinaikakertoimella (0,94659) ja Ruotsin eläketlin eläkepääoma on jaettu vastaavasti jakoluvulla (18,947).

Ruotsin Pensionsmyndighetenin tilaston mukaan vuonna 1960 syntyneillä lakisääteinen ansioperusteinen vanhuuseläke on keskimäärin noin 1 710 euroa kuukaudessa, josta ansioeläkkeen (inkomstpensionin) osuus on noin 1 450 euroa ja rahastoeläkkeen (premiepensionin) noin 260 euroa eli noin 15 % lakisääteisestä työeläkkeestä.

Kommentti: Rahastointia ei kannata unohtaa

Työeläkevakuuttajat Telan erityisasiantuntija Janne Pelkonen vastaa, millaisia ratkaisuja YEL-uudistuksessa voisi kehittää. Pelkosen työnantaja Työeläkevakuuttajat Tela on suomalaisten työeläkevakuuttajien kuten esimerkiksi Ilmarisen, Varman, Elon, Veritaksen ja Kevan etujärjestö.

Janne Pelkonen, kuva Päivi Marin

Kuinka isoja muutoksia YELiin mielestäsi pitäisi tehdä?

”Muutoksissa on 2000-luvulla ollut hankalaa se, että on tehty pieniä tuunauksia ja eri hallituksilla on ollut eri näkökulmat. Kenties jokin iso parlamentaarinen toimija, vaikkapa velkajarrutyöryhmä, voisi ottaa kantaa 600 miljoonaan euroon kasvaneeseen valtionosuuteen? Se on oleellinen myös valtiontalouden kannalta.

Nyt kun Jukka Rantalan selvityksessä YEL-järjestelmän kehittämistarpeista myös eläkevarojen rahastoinnin polku on avattu, niin toivon että sitä jatketaan. Rahoituskysymys ei muuten oikene ja rahastoinnin aloittaminen olisi siihen megaluokan ratkaisu. Tarvittavaa 10 miljardia ei löydy mistään kerralla, joten rahastointia voisi kasvattaa vähitellen. Avuksi olisi mahdollista ottaa myös velkavipu, joka lopulta maksettaisiin pois.

Jos laskennallinen työtulo muutettaisiin ansioihin perustuvaksi, se olisi iso rakenteellinen muutos. Maksutulon lisääminen ilman rahastointia ei kuitenkaan ole lopullinen ratkaisu, sillä suuremmista eläkemaksuista seuraavat myöhemmin myös suuremmat eläkemenot.”

Millaista esimerkkiä voisimme ottaa muiden Euroopan maiden järjestelmistä?

”Euroopasta löytyy kaksi maata (Suomi ja Latvia), joissa yrittäjän eläkemaksu määrätään laskennallisten tulojen perusteella. Ottaisin esimerkkiä ylivoimaisesta enemmistöstä, jossa maksu perustuu tavalla tai toisella todellisiin tuloihin.

Pitäisikö eläkejärjestelmän toimeenpanoa keskittää harvemmille toimijoille?

”En näe hyötyä keskittämisessä. Esimerkiksi rahastointi ei sujuisi keskitettynä. Jos katsotaan mallia Ruotsista, siellä eläkkeitä ja rahastoja on hajautettu monille eri toimijoille. Esimerkiksi työsuhteen perusteella saatavia työmarkkinaeläkkeitä hallinnoidaan isoissa eläkerahastoissa.

Ruotsissa ei siis verottaja maksa eläkkeitä, vaan eläkeviranomainen maksaa ne. Verotietoja voisi Suomessakin käyttää YEL-vakuuttamisessa."

Onnistuisiko Suomessa järjestelmä, jossa eläkkeitä voidaan laskea huonon suhdanteen vuoksi?

”Ruotsissa eläkeindeksi voi olla negatiivinen, mutta meillä ei. Suomessa maksussa olevan työeläkkeen pääoman leikkaamisen kieltää perustuslaki.”

Voidaanko meille säätää eläkekatto, kuten Ruotsissa?

”Ruotsissa eläkekatto on ollut alusta asti ja lisäeläke on ollut tasapainottamassa toimeentuloa. Suomeen kattoa ei voida tuoda kesken kaiken nykyisille eläkkeensaajille, koska se olisi jälleen puuttumista jo kertyneeseen eläkepääomaan. Katto jouduttaisiin siis tekemään tästä hetkestä eteenpäin.

Kysymys kuuluu, suostuttaisiinko meillä maksamaan eläkekaton ylimenevistä tuloista eläkemaksuja, joista ei saa eläkekertymää? Eläkekaton seurauksena todennäköisesti tulevat eläkkeet putoaisivat, mutta maksutulon pieneneminen vaikeuttaisi rahoitusta jo nyt. Verovaikutusten ajoitus riippuu eläkekaton toimintaperiaatteesta, mikä ei välttämättä olisi valtion ja kuntien kannalta hyvää kehitystä. Eläketulosta maksettavat verot alenevat, mutta toisaalta maksujen verovähennykset ehkä pienenisivät.”

Satu Alavalkama