Hallituksen laatima yrittäjän eläkejärjestelmän uudistus helpottaisi erityisesti pienituloisen yrittäjän arkea. Eläkemaksujen arvioidaan laskevan noin 40 prosentilla yrittäjistä. Suurituloisimmilla yrittäjillä maksut nousevat.

Kun yrittäjän eläkeuudistus astuu voimaan, vuodesta 2028 alkaen yrittäjä voi valita eläkemaksunsa perusteeksi joko yritystoiminnan veronalaiset ansiotulot tai nykyisen laskennallisen YEL-työtulon. Siirtymäajan jälkeen työtulon olisi kuitenkin oltava vähintään 50 prosenttia yrittäjän veronalaisista ansiotuloista.

Siirtymäajalla hillitään maksujen nousua niillä yrittäjillä, joiden työtuloarvio on nyt matala suhteessa todellisiin tuloihin. YEL-työtulojen vähimmäistaso nousisi portaittain 30 prosentista vuonna 2028 viidellä prosenttiyksiköllä vuodessa, kunnes se olisi 50 prosenttia veronalaisista ansiotuloista.

Lisäksi vuonna 2028 olisi voimassa vielä nykyisen lainsäädännön mukainen 4 000 euron enimmäiskorotusraja nykymääritelmän mukaisiin työtulotarkistuksiin.

Pienituloisille helpotusta

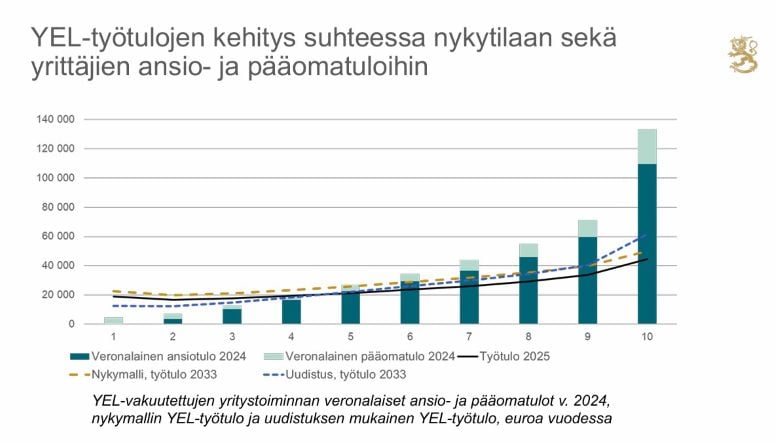

Sosiaaliturvaministeri Sanni Gran-Laasonen esitteli torstaina tiedotustilaisuudessa kuvion siitä, miten YEL-työtulot määritellään nyt suhteessa yrittäjien tuloihin ja miten uudistus vaikuttaisi tilanteeseen. Nykymallilla pienituloisten yrittäjien työtulo on tuloluokissa 1-3 merkittävästi korkeampi kuin veronalainen ansiotulo.

Lähde: STM

”Keventämällä pienyrittäjien ja yksinyrittäjien kohtuuttomia YEL-maksuja yrittäjyys kannattaa paremmin, on yhä houkuttelevampaa aloittaa yrittäjänä Suomessa ja saamme yritykset kasvamaan tai vaikkapa palkkaamaan ensimmäisen työntekijän”, totesi Grahn-Laasonen.

Ministerin mukaan seuraavat vaiheet uudistuksessa ovat lainkirjoitus, vaikutusarviot, eduskuntakäsittelyt ja toimeenpano. Valmista on tarkoitus saada kuluvalla vaalikaudella.

Alaraja säilyy ennallaan

Työtulo ei voisi vähäisten ansiotulojen perusteella alittaa nykyistä YEL-vakuuttamisvelvollisuuden alarajaa, joka on runsaat 9 400 euroa vuodessa vuonna 2026. Yrittäjien ansiotuloissa tarkasteltaisiin yrittäjätoiminnan veronalaista ansiotuloa pois lukien ansiotulo-osingot.

Yrittäjä voi jatkossakin halutessaan maksaa myös työtuloarviota korkeampaa eläkemaksua ja kartuttaa näin korkeampaa eläketurvaa. Nykyinen aloittavan yrittäjän alennus korvattaisiin kehittämällä nykyistä maksujoustoa ja nostamalla sen taso - 25 prosenttiin. YEL:in tauottaminen sairauspäivärähan ajaksi tulisi mahdolliseksi.

YEL-velvollisuuden alaraja säilyisi nykyisellään eli vuoden 2026 tasossa noin 9 400 eurossa.

Yrittäjät voisivat tehdä valintoja vuodesta 2028 alkaen. Valintaan tulisi sitoutua vähintään kolmeksi vuodeksi kerrallaan.

Eläketurvakeskuksen ja valtiovarainministeriön alustavan arvion mukaan vuoden 2033 tasossa, nykymalliin verrattuna, maksut laskisivat lähes 40 prosentilla, pysyisivät ennallaan yli 40 prosentilla ja nousisivat 20 prosentilla yrittäjistä. Maksujen korotuspaine on suurin, jos laskennallinen työtulo on nykyisin matala suhteessa todellisiin ansiotuloihin.

Rahastoinnista ja hallinnon kustannuksista selvitys

Yrittäjien eläkemaksuja ei tällä hetkellä rahastoida siten kuin palkansaajien työeläkemaksuja. Rahastoinnin puute yhdessä väestön ikääntymisen ja eläkemenojen kasvun kanssa nostavat valtion maksuosuutta yrittäjäeläkkeistä. Valtion maksuosuuden on ennustettu kasvavan edelleen.

Myös YEL-uudistus tuo valtiolle lisää kuluja, vuoden 2033 tasossa summa on noin 80 miljoonaa euroa.

Gran-Laasonen totesi, että yrittäjien eläkemaksujen rahastoinnista ja rahaston perustamisesta käynnistetään selvitys. Lisäksi ryhdytään selvittämään YEL-järjestelmän toimeenpanon tehostamista ja hallinnollisten kustannusten alentamista.

Satu Alavalkama