Hallitus linjasi kehysriihessään 23.4.2025 työn verotuksen miljardiluokan kevennyksestä tuleville vuosille. Mitä se tarkoittaa eläkkeensaajille, vai tarkoittaako mitään?

Hallituksen kehysriihen tuloverokevennykset on esitelty hallituksen tiedotteessa kahdessa hieman erillisessä paketissa: 650 miljoonan euron kevennys pieni- ja keskituloisten työn verotukseen (v. 2027 tasossa, kun koko paketti on voimassa) ja 335 miljoonan euron kevennys korkeimpien ansiotuloverotuksen rajaveroasteiden laskemiseksi 52 prosenttiin (samalla tätä koskevat tuloluokat jätetään ansiotuloverotuksen indeksitarkistuksen ulkopuolelle) verovuonna 2026.

Näistä verotuottovaikutukseltaan mittavampi, eli pieni- ja keskituloisten työn verotuksen kevennys kohdistuu käytännössä suoraan työn verotukseen eli palkkojen ja työtulojen veroihin työtulovähennyksen kautta. Eli se ei vaikuta eläkeläiseen, ellei ansaitse eläkkeen ohella työtuloja.

Eläkeverotusta eivät koske samassa määrin myöskään hallituksen verovähennyksiin kohdistuvat veronkiristykset, kuten kaavamaisen työhuonevähennyksen ja työmarkkinajäsenmaksujen verovähennysoikeuden poisto.

Korkeimpien marginaaliverojen laskusta johtuva kevennys sen sijaan kohdistuu valtion tuloveroasteikon kautta kaikkiin ansiotuloihin, eli myös eläkkeisiin. Vuonna 2026 ylin marginaaliveroaste olisi noin 52 prosentin luokkaa myös eläkkeistä (hallitus on tosin viime päivinä viestinyt, että eläketulon osalta asiaa vielä harkitaan).

Muutosta voi peilata nykyisiin rajaveroihin, jotka eläkkeiden osalta ovat korkeimmillaan jopa yli 60 prosenttia. Eläketulon rajaveron lasku olisi vielä suurempi kuin palkkatulon.

Muutoksesta hyötyvät suoraan ne eläkeläiset, joilla marginaaliverot ovat olleet yli tuon 52 prosenttia, eli noin 90 000–100 000 euron vuosituloista alkaen.

Korkeimpia eläkkeensaajien marginaaliveroja laskevat paitsi tuloveroasteikon muutokset, myös eläketulon lisäveron eli ns. raippaveron kevennys. Lisäveron muutos on kokonaisuuden kannalta kuitenkin lähinnä tekninen. Hallituksen tiedotteessa asia nimittäin muotoillaan näin: ”… asteikkoon tehtävien muutosten eläketulon verotusta kiristävää vaikutusta pienennetään lieventämällä eläketulon lisäveroa (80 miljoonaa euroa vuodesta 2026 alkaen)”.

Kun tätä tarkkaan tulkitsee, eläketulon lisävero pienenee ihan huomattavasti (80 milj. e), mutta toisaalla veroasteikon parametrit muuttuvat siten, että eläkeverotus kiristyisi. Eläketulon lisäveron kevennys siis pitkälti kompensoi muutoin tapahtuvaa kiristymistä tietyillä tulotasoilla. Ja ei välttämättä edes ihan täysin.

Vaikka eläketulon lisäveron merkitys pieneneekin selvästi, tyypillisen raippaveroa maksavan eläkeläisen ei ole sitä erityisemmin syytä juhlia. Näin siis, jos tilille tulevan eläkkeen määrä on ratkaiseva tekijä eikä se, maksetaanko vero eläketulon lisäverona, valtion tuloverona asteikosta tai vaikkapa solidaarisuusverona.

Suurimmalle osalle eläkkeensaajista ei isoja muutoksia kehysriihen tuloverotoimista kokonaisuudessaan tullut.

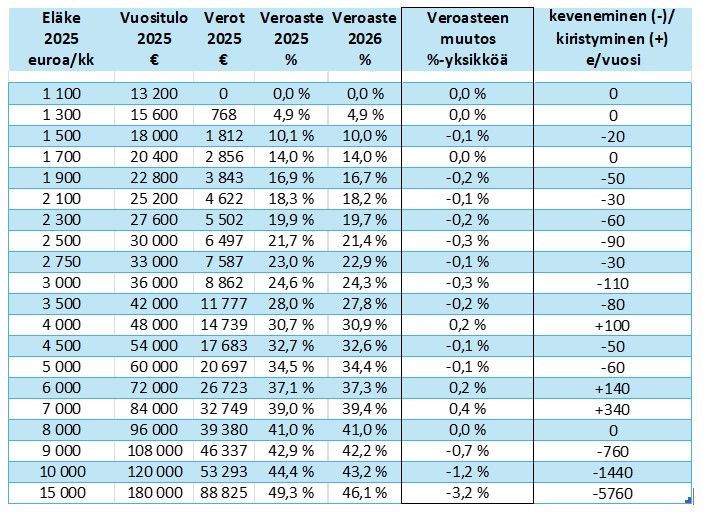

Eläkeverotus muuttuu kuitenkin aina jonkin verran mm. indeksitarkistusten myötä verovuodesta toiseen. Alla olevassa taulukossa on arvioitu, miten kokonaisuudessaan eläkeverotus muuttuisi vuonna 2026, kun huomioon otetaan paitsi hallituksen verotoimet (ml. eläketulon lisäveron muutos), myös eläkkeiden ennustetut indeksitarkistukset ja maksumuutokset.

Pientä kevenemistä eläkeverotukseen on odotettavissa siitä, että ansiotuloverotuksen indeksitarkistusten ennakoidaan olevan selvästi suurempia kuin työeläkeindeksin kehitys. Näillä näkymin hieman keskieläkettä suuremmilla eläketasoilla veroasteen keveneminen olisi korkeimmillaan noin 0,3 prosenttiyksikköä.

Noin 7 000 e/kk ansaitsevalla eläkkeensaajalla verotus voi taasen kiristyä em. veroasteikon ja raippaveroon liittyvien muutosten takia. Kaikkein suurimmilla eläketasoilla verotus on sen sijaan laskemassa selvästi marginaaliverojen alennuksen ansiosta.

Taulukko: Arvioita eläkkeensaajan veroprosentin muutoksesta 2025–2026

(taulukko ja oletukset pdf-versiona), versio 30.4.2025

Päivitetty taulukko uudemmassa artikkelissa: Eläkkeiden verotus 2026 ‒ muutokset veroprosenteissa useimmilla vähäisiä

Bonuskysymys: Entä jääkö ensi vuonna palkansaajalle aiempaa suurempi osuus käteen verrattuna samansuuruista eläketuloa saavaan eläkeläiseen?

Vastaus: Näin saattaa olla, vaikka osa palkkaverotuksen kevennyksestä tulee voimaan vasta 2027. Lisäksi palkansaajien työttömyysvakuutusmaksujen nousu voi ensi vuonna syödä pahimmillaan jopa koko hallituksen verokevennyksen tuoman käteen jäävän tulon lisäyksen tietyillä tulotasoilla. Toisaalta 53–62-vuotiaan työeläkemaksun korotusosuus poistuu samalla kun muilla ikäluokilla maksu hieman nousee. Tämä nostaa 53–62-vuotiaiden palkasta käteen jäävää tuloa, ja laskee hieman muiden.

Kommentoi