Suomi on osa euroaluetta, ja siten rahapoliittinen suvereniteettimme on luovutettu Frankfurtiin. Rahapolitiikkaa tehdään koko euroalueen näkökulmasta. Tässä sopassa Suomen talouden merkitys korkopäätöksiin on mitätön.

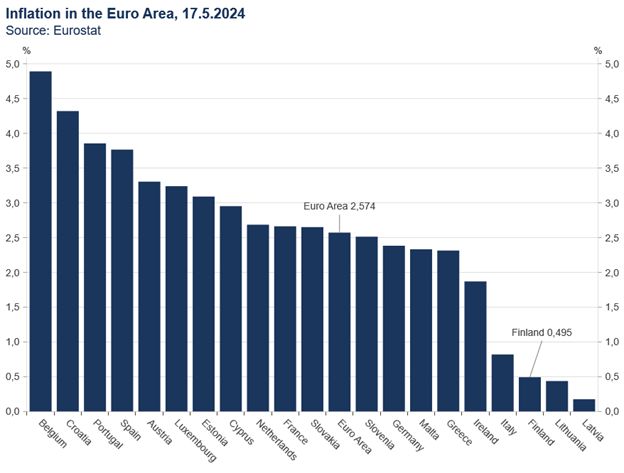

Euroalueella inflaatio vaihtelee melkoisesti. Suomessa yhdenmukaistettu kuluttajahintaindeksin vuosimuutos on ollut alle prosentin luokkaa jo pitkään – inflaatio on liian hidasta. Samaan aikaan euroalueen inflaatio on 2,6 prosentissa, eli vielä ollaan pitkän aikavälin tavoitteen yläpuolella. Pientä Suomea ei paljon lohduta, että korkopolitiikka on mitoitettu 2,4 prosentin maailmaan 0,5 sijaan. (Tarkalleen ottaen olennaista on inflaatio-odotus, mutta ongelma on sama.)

Euro on ollut monella tapaa hyvä asia Suomelle, eikä siitä eroaminen ole muutenkaan realistinen vaihtoehto. Tilanteeseen on siis syytä sopeutua, mutta mitä vaihtoehtoja meillä on?

Perinteisiä vaihtoehtoja on kaksi: rakenteelliset uudistukset ja finanssipolitiikka.

Rakenteellisilla uudistuksilla tässä kontekstissa tähdätään joustavampiin talouden rakenteisiin sekä parempaan kilpailukykyyn. Kuulostaako tutulta? Tämä kaava toimii vähän kaikkeen, vaikka onkin melkoisen moniulotteinen kokonaisuus.

Erityisen olennaista olisi työmarkkinoiden joustavuus, jossa palkat ja työllisyys liikkuisivat suhteellisen nopeasti suhdanteen mukana. Suomessa esimerkiksi työvoiman alueelliseen ja ammatilliseen kohtaantoon olisi syytä saada vauhtia. Myös rakenteellista työttömyysastetta pitäisi pystyä madaltamaan merkittävästi. Istuva hallitus on tehnytkin tähän asiaan liittyviä erilaisia toimia. Lähitulevaisuus näyttää, kuinka toimet purevat.

Samalla on todettava, että rakenteellisten uudistusten vaikutus ottaa aikaa, eikä se ole suoranaisesti suhdannepoliittinen toimi – toisin kuin rahapoliittinen viritys tällä hetkellä. Eli rakenteellisten uudistusten tekeminen nyt ei varsinaisesti auta vallitsevaan tilanteeseen, jos kohta auttaa tulevien suhdannevaihteluiden pehmentämiseen.

Finanssipolitiikka sen sijaan on määritelmällisesti suhdannepolitiikkaa. Finanssipoliittinen ajoitus on vaikeaa saada osumaan lankulle, mutta on ainakin teoriassa mahdollista, että se toimisi.

Idea siis olisi, että finanssipoliittisesti elvyttämällä voitaisiin neutraloida liian kireää rahapolitiikkaa. Yleisellä tasolla on vähän hölmöä rahapoliittisesti kiristää ja finanssipoliittisesti elvyttää, mutta epätahtisen rahaliiton tapauksessa se voisi olla yksittäiselle maalle järkevää.

Mistään hitaasti toteutuvista infrahankkeista tai vastaavista on turha puhua – suhdannetilanne ehtii mennä ohi ennen kuin näiden vaikutus näkyy ja tuntuu. Sen sijaan verotuksellisilla ratkaisuilla hieman tulevaisuuteen katsova hallitus pystyisi lisäämään kuluttajien tuloja ja siten neutraloimaan kireää rahapolitiikkaa.

On erittäin valitettavaa, että istuva hallitus ui täysin toiseen suuntaan ja näin osaltaan syventää talouden ahdinkoa. Erityisesti arvonlisäveron korotus on harmillinen toimi paitsi veroasteen kohoamisen mutta myös suhdanteen näkökulmasta.

Lieventäviäkin asianhaaroja on. Hallitus sai perinnökseen retuperälle ajetun julkisen talouden. Sitä oli ja on pakko sopeuttaa. Hallitus oli puun ja kuoren välissä. Historia on osoittanut, että sopeutustoimia kannattaa tehdä silloin, kun se on poliittisesti mahdollista jopa suhdannenäkökannat sivuuttaen. Muuten on olemassa liian iso riski, että tölkkiä potkitaan taas eteenpäin ja tilanne pahenee entisestään.

Eli vaikka hallitusta voi syyttää sopeutuksen huonosta ajoituksesta ja ehkä rakenteestakin, niin toisaalta ratkaisu on poliittiset reunaehdot huomioiden ymmärrettävä ja jopa rohkea.

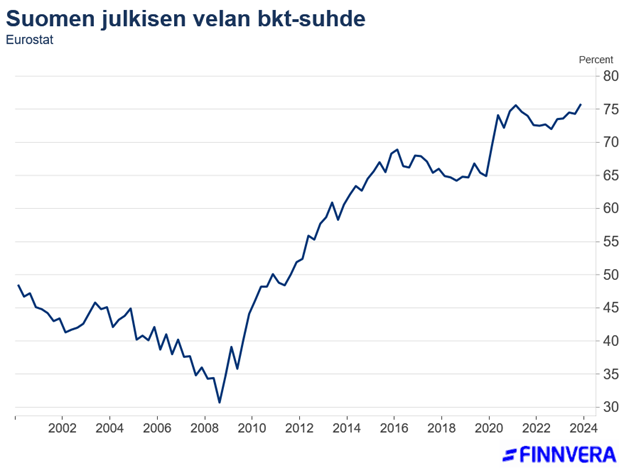

Valitettavaa ei siis ole hallituksen tuntema tarve leikata julkisen talouden alijäämiä vaan se, että julkinen talous on alun perin päästetty 75 prosentin velkasuhteeseen asti. 15 vuotta on leikitty sopeuttamista, mutta alijäämiä ei todellisuudessa olla onnistuttu pysyvästi leikkaamaan. Tätä kautta finanssipoliittinen liikkumatila on pikku hiljaa kaventunut, ja nyt olemme tilanteessa, jossa heikko julkisen talouden tilanne rajoittaa päättäjien mahdollisuuksia toteuttaa parasta mahdollista talouspolitiikkaa.

Valitettavasti pelkään, ettei tarina julkisen talouden haasteista olla vielä kirjoitettu loppuun. Mutta palataan tähän asiaan syksymmällä. Nyt jääkäämme odottamaan juhannusta sekä euroalueen inflaation hidastumista.

Mauri Kotamäki

Kommentoi