KARON PÖRSSI Huhtikuu ei ole kuukausista julmin, ainakaan pörssissä. Päin vastoin huhtikuu on tavannut olla Helsingissä poikkeuksellisen hyvä pörssikuukausi.

Tehokkailla markkinoilla kalenteri-ilmiöitä ei tietenkään esiinny, eikä ainakaan ole olemassa sellaisia säännönmukaisuuksia, joilla sijoittaja voisi tehdä rahaa. Epätäydellisten ihmisten pörssissä hassuja anomalioita sen sijaan saattaa olla.

En väitä, että Helsingin pörssissä esiintyisi huhtikuuilmiötä, mutta sille olisi helppo keksiä perusteluja. Yksi perustelu voisi olla katseiden siirtyminen tulevaan yhtiöiden yhtiökokouskauden päätyttyä. Viimeistään silloin analyytikkojen exceleissä on otettu käyttöön myös seuraavan vuoden tulosennusteet.

Helsingin pörssin kevättä värittävät myös osinkojen irtoamiset.

Jotensakin sitkeästi piensijoittajapiireissä eläneen uskomuksen mukaan osingot ovat ikään kuin ilmaista rahaa. Sehän ei tietenkään pidä paikkaansa: yhtiön välitön arvo laskee osingon verran. Myös pörssissä osingon irtoaminen näkyy kurssilaskuna. Puhutaan osinkodipistä eli kurssin putoamisesta yhtiökokousta seuraavana päivänä, jolloin osinko ei enää ole mukana osakkeessa.

Osinkodipit saattavat kuitenkin kuroutua umpeen nopeasti. Psykologinen selitys tälle voi olla ankkurointi: sijoittajat mieltävät osingon irtoamista edeltävän kurssitason osakkeen normaaliksi kurssitasoksi, joten dipin jälkeen osake vaikuttaa edulliselta. Käytännöllinen selitys voi olla se, että liiketoimintaan pohjautuvien arvostuskerrointen kuten p/e-luvun liiketoimintakomponenttiin eli esimerkiksi osakekohtaiseen tulokseen osingon irtoaminen ei vaikuta.

Joka kolmas dippi ummessa

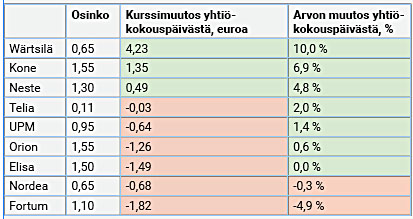

Kahdestatoista markkina-arvoltaan suurimmasta Helsingin pörssissä noteerattavasta yhtiöstä yhdeksästä on irronnut viime vuodelta maksettava osinko tämän kirjoittamiseen mennessä. Telian ja Wärtsilän kohdalla kyse on tosin vasta osingon ensimmäisestä erästä, sillä yhtiöt jakavat syksyllä viime tilivuodelta toisen osingon, joka on yhä kiinni osakkeessa.

Valitsin tarkasteluun kaksitoista markkina-arvoltaan suurinta yhtiötä, koska niin mukaan tulivat myös Orion ja Elisa, jotka ovat defensiivisiä ja leimallisesti osinkoyhtiöitä. Niihin sijoitetaan poikkeuksellisen paljon juuri osinkotuoton takia. Markkina-arvojättiläisistä Nokia, Sampo ja Stora Enso eivät ole vielä pitäneet yhtiökokouksiaan.

Yhdeksästä osinkonsa jakaneesta suuryhtiöstä kolmen (Wärtsilän, Koneen ja Nesteen) osakekurssi on tällä hetkellä (20.4.2017 päätöskurssein) yhtiökokouspäivän päätöskurssia korkeammalla. Niiden omistajat ovat siis saaneet maalis-huhtikuun aikana paitsi osingot myös positiivisen kurssimuutoksen.

Eniten ovat saaneet iloita Wärtsilä-sijoittajat. Wärtsilän kurssi on noussut yli neljä euroa 0,65 sentin osingon irtoamisesta huolimatta. Sijoittajan kokonaistuotto lähentelee kymmentä prosenttia reilussa puolessatoista kuukaudessa.

Tarkastelussa ei ole otettu huomioon markkinoiden yleistä kehitystä yhtiökokouspäivän ja nykyhetken välillä. Yhtiöiden välillä on merkittäviä eroja myös siinä, kuinka kauan yhtiökokouksesta on kulunut. Tämän joukon firmoista ensimmäisenä, jo helmikuun puolella, järjesti Kone. Sen osakkeella on siten ollut eniten aikaa kuroa dippiä umpeen ja kohota silloisen kurssin yläpuolellekin.

Nordea ja Fortum kyntävät

Nordean ja Fortumin osakkeen kokonaistuotto sijoittajalle on ollut yhtiökokouksesta nykyhetkeen negatiivinen. Niiden osakekurssi on laskenut yhtiökokouspäivän jälkeen osinkoa enemmän.

Fortum maksoi yllättävän suuren 1,10 euron osingon ja purki osingonjaolla sähköverkkoyhtiöiden myymisestä paisunutta kassaansa. Fortumin omistajat odottavat henkeään pidätellen, mitä Pekka Lundmarkin johtama yhtiö tekee lopuilla ylijäämämiljardeillaan. Keksitäänkö niille järkevää käyttöä vai käytetäänkö ne ylihintaiseen yritysostoon?

Loput neljä tarkastelussa olevaa yhtiötä eli Telia, UPM, Orion ja Elisa ovat kuroneet umpeen osan osinkodipistään. Niiden osakekurssi on yhtiökokouspäivää matalammalla, mutta kun huomioon ottaa osingon, sijoittaja on niiden suhteen plussalla.

Parhaiten kirissään on onnistunut Telia, jonka osake on kolme senttiä edullisempi kuin yhtiökokouspäivänä 11 sentin osingon irtoamisesta huolimatta.

Taulukossa kurssimuutos tarkoittaa osakekurssin muutosta. Arvon muutoksessa nykyisen osakekurssin ja osingon summaa on verrattu yhtiökokouspäivän päätöskurssiin.

Tilanne 20.4.2017.

Kokonaisuutena näyttäisi yllätyksettömästi siltä, että osinkodipit tapaavat kuroutua umpeen hitaasti mutta varmasti aivan niin kuin Inarijärvikin sulaa talven jäljiltä. Aikaa siihen menee eivätkä vuoden ole veljeksiä. Useimmiten on kuitenkin sulanut.

Suomen ympäristökeskuksen keskiarvoennusteen (24.4.2017) mukaan Inarijärvi on tyystin sula kesäkuun puolivälissä. Huhti-toukokuun vaihteessa vielä lähes 90 prosenttia järven pinta-alasta olisi lumen peitossa, ja puolisulaksi järvi tulisi toukokuun puolivälin huitteilla.

Ei pikavoittoja

Piileekö osingoissa mahdollisuus pikavoittoihin? Jos ostaisi säännöllisesti osaketta yhtiökokouspäivänä, omistaisi sitä seuraavan yön, saisi osingon ja myisi seuraavana päivänä, tuottaisiko strategia rahaa tyhjästä?

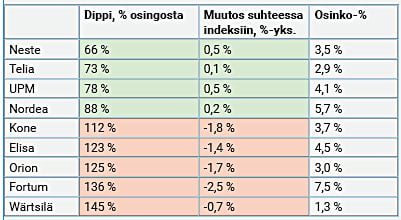

Ainakaan näiden yhdeksän yhtiön kohdalla tänä keväänä niin ei ole ollut. Viiden yhtiön kurssi laski yhtiökokousta seuraavana päivänä enemmän kuin osingon verran. Erityisen suuri "ylidippi" oli Wärtsilän kohdalla, mutta toisaalta Wärtsilän osinkokin oli tarkastelun pienin.

Alla olevassa taulukossa on kunkin yhtiön osinkodippi eli yhtiökokouspäivää seuraavan päivän kurssilasku on suhteutettu osinkoon. Jos suhdeluku on alle sata prosenttia, osakekurssi on laskenut osingon määrää vähemmän.

Toiseen numerosarakkeeseen olen laskenut kunkin osakkeen kohdalta, kuinka hyvin ne ovat pärjänneet yhtiökokouspäivää seuraavana päivänä suhteessa markkinaan. Laskennassa on otettu huomioon osinko eli yhtiökokouspäivää seuraavan päivän kurssiliikettä on tarkasteltu omistajan kokonaistuoton näkökulmasta yli- tai alisuoriutumisena pörssi-indeksiin nähden. Pörssi-indeksinä olen käyttänyt OMX Helsinki Benchmark CAP -tuottoindeksiä.

Yhdelläkään yhdeksästä yhtiöstä osinkodippiä ei selitä markkinan yleinen muutos, sillä kaikki ne yhtiöt, joiden kurssidippi oli osinkoa suurempi, ovat yhtiökokouspäivää seuranneena päivänä hävinneet pörssi-indeksille.

Viimeisessä sarakkeessa on osinkotuottoprosentti, joka on laskettu suhteessa yhtiökokouspäivän päätöskurssiin. Tarkastelu koskee vain tällä kertaa irronnutta osinkoa, joten se ei vastaa Telian ja Wärtsilän kohdalla vuoden osinkotuottoa.

Osingon suuruus ei ainakaan näiden yhtiöiden kohdalla näkyisi vaikuttavan selvästi siihen, oliko dippi osinkoa suurempi vai pienempi.

Tilanne 20.4.2017.

Viikon trio: Inderesin suosikit

Analyysiyhtiö Inderes pitää yllä kolmen suosikin listaa. Suosikit ovat poimintoja Helsingin pörssissä kaupankäynnin kohteena olevista yhtiöistä.

Tällä hetkellä listan kärjen muodostavat seuraavat yhtiöt.

Analyysitalo uskoo, ettei Martelan tuloskäänne ole vielä täysin hinnoiteltu osakkeeseen. CapManin kahdentoista kuukauden tuotto-odotusta analyytikot pitävät erinomaisena. Telian riskipreemion Inderes uskoo laskevan, kunhan Euraasian tilanne selkiytyy.

Yhtiö

- Martela

- CapMan

- Telia

Lähde: Inderesin aamukatsaus 21.4.2017.

Karo Hämäläinen

Kirjoittaja on kirjailija ja sijoittamiseen erikoistunut vapaa toimittaja.