Asuntovelallisilta hupenee asuntolainan korkomenoihin keskimäärin vajaa tuhat euroa vuodessa. Verotuksen korkovähennys kuittaa siivun korkomenoista, mutta siivu alkaa olla lehdenohut. Tänä vuonna velallinen saa siis tonnin korkojen vähentämisestä 75 euron verohyödyn. Hänen maksettavakseen jää koroista 925 euroa.

Noin se menee, jos asuntolainaa on suurin piirtein 100 000 euroa, kuten suomalaisilla asuntovelallisilla kotitalouksilla keskimäärin on, ja lainan korko on noin 1 prosentti (koko asuntolainakannan keskikorko oli elokuun lopussa 0,95 %).

Jos lainaa on vaikkapa 300 000 euroa, prosentin korolla vuotuiset korkomenot ovat 3 000 euroa. Silloin korkovähennyksestä saatava verohyöty on tänä vuonna 225 euroa. Velallisen maksettavaksi jää 2 775 euroa.

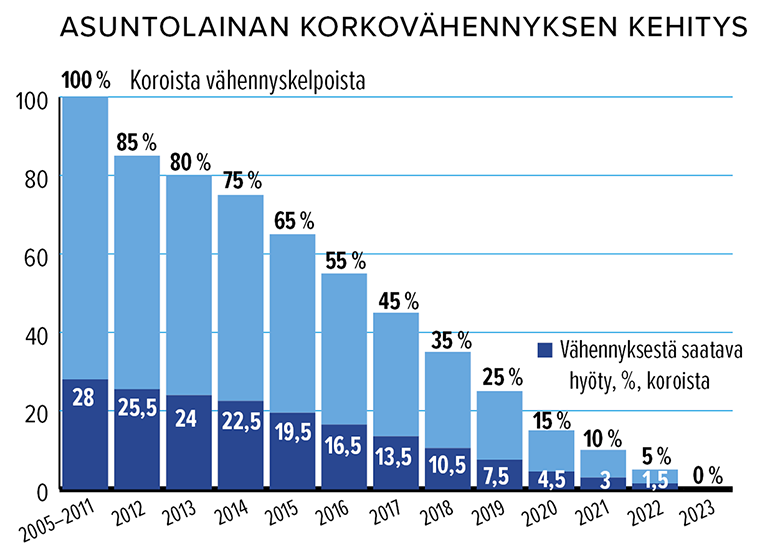

Montaa vuotta ei korkovähennyksen pienuutta enää tarvitse ihmetellä. Antti Rinteen hallitusohjelman mukaan vähennys poistuu kokonaan vuoden 2023 alusta. Se poistuu silloin myös ensiasunnon ostajilta.

Siihen asti vähennys pienenee joka vuosi. Kun tänä vuonna korkovähennyksestä saatava verohyöty on 7,5 % koroista, viimeisenä vähennysvuonna 2022 hyöty kutistuu 1,5 prosenttiin (ks. taulukko). Silloin tuhannen euron korkojen vähentämisestä saa 15 euron hyödyn. Kolmen tonnin koroillakin hyöty jää 45 euroon.

Korkovähennystä on leikattu melko tasaiseen tahtiin vuoden 2011 jälkeen. Silloin vähennys kuittasi peräti 28 prosenttia asuntovelallisen korkomenoista. Kovien lainakorkojen vuosina se merkitsi lainan koosta riippuen jopa tuhansien eurojen etua vuodessa.

1865 Ensimmäinen, väliaikaiseksi jäänyt tulovero otettiin käyttöön vuonna 1865. Jo silloin tulosta sai vähentää velkojen korot.

Ulla Simola