ASP-tilille saa runsaan koron. Jos säästäjän talous sallii, hän pystyy vielä kasvattamaan tilin lisäkorkotuottoa. Toisaalta pankki saattaa leikata tuottoa, joten säästäjän on oltava hereillä ASP-sopimusta tehdessään.

Ensiasunnon ostajan ASP eli asuntosäästöpalkkiojärjestelmä tarjoaa riskittömän ja tuottoisan tavan säästää omaan asuntoon. Kun useimmilla pankkitileillä korko on nollilla, ASP-tilille saa korkoa ja monta vuotta myös lisäkorkoa. ASP-tilin korot ovat verottomia.

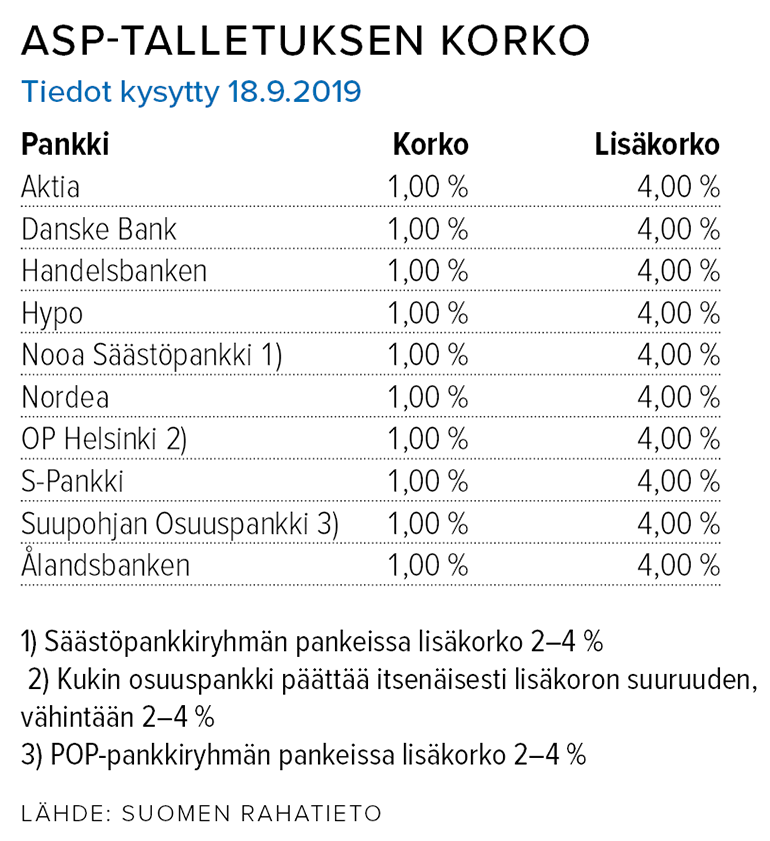

Moni pankki maksaa korot näin:

■ Koko säästöajalta maksettava yhden prosentin korko maksetaan tilillesi kerran vuodessa.

■ ASP-tilin lisäkorko on 2–4 prosenttia, ja sitä saat tilin avausvuodelta ja enintään viideltä seuraavalta kalenterivuodelta tai siihen asti, kun teet kaupat ensiasunnostasi. Lisäkoron prosentti sovitaan ASP-sopimuksessa.

Lisäkorko maksetaan sinulle vasta, kun teet kaupat asunnosta. Se ei siis kerrytä korkoa korolle. Lisäkorko kuitenkin lasketaan jokaiselle talletuserälle erikseen. Saat lisäkorosta sitä suuremman hyödyn, mitä enemmän pystyt tallettamaan tilille viisivuotisen lisäkorkojakson alkuvaiheessa, sillä ensimmäisten vuosien talletuksille kertyy pisimpään lisäkorkoa.

Jos esimerkiksi vanhempasi tai muut läheisesi voivat ja haluavat lahjoittaa sinulle pesämunaa asuntoa varten, lahjoituksetkin olisi tuottoisinta ajoittaa lisäkorkojakson alkuvaiheeseen.

Suunnitelmia tehdessä täytyy pitää mielessä sekä verovapaille lahjoituksille että ASP-säästämiselle asetetut rajat:

■ Verovapaasti voi lahjoittaa alle 5 000 euroa/lahjoittaja kolmen vuoden välein.

■ ASP-tilille pitää tallettaa 150–3 000 euroa/vuosineljännes yhteensä kahdeksana vuosineljänneksenä.

Koska lisäkorkoaika on tilin avausvuosi + viisi seuraavaa vuotta, saat lähes kuusi lisäkorkovuotta, jos avaat tilin alkuvuodesta.

Aloitatko alaikäisenä vai täysi-ikäisenä?

ASP-säästämisen voi aloittaa jo 15-vuotiaana. Jos aloitat alaikäisenä, voit valita, alkaako lisäkorkojaksosi juosta heti, kun avaat tilin, vai vasta siitä päivästä, jona täytät 18 vuotta.

Lain mukaan alaikäinen saa tallettaa ASP-tilille vain omia (työ)tulojaan, ei esim. lapsilisiä. Alaikäisellä ei todennäköisesti ole merkittäviä tuloja tilille sijoitettavaksi. Jos olet alaikäinen ASP-säästäjä, voitkin kasvattaa lisäkorkopottiasi sopimalla pankin kanssa, että aloitat lisäkorkojaksosi vasta täysi-ikäisenä. Silloin saat lisäkoron sekä alaikäisenä keräämillesi ASP-säästöille että summille, jotka talletat ASP-tilillesi viiden seuraavan vuoden aikana.

Jos olet jo 18-vuotias aloittaessasi ASP-säästämisen, et voi itse valita lisäkorkojakson ajankohtaa. Se alkaa juosta, kun avaat ASP-tilin. Voit kuitenkin puntaroida, kannattaisiko sinun ensin säästää vähän aikaa vaikka tavalliselle tilille ja siirtää rahat sitten ASP:hen. Näin saisit kasvatettua summaa, jolle alkaisi kertyä lisäkorkoa heti, kun avaat ASP-tilin.

MUISTA: Voit vaihtaa pankkia säästöaikana. Lisäkoron maksaa se pankki, joka myöntää lainan.

Pankki voi leikata korkotuottoa

ASP-laki ja -asetus ovat vanhoja ja jättävät paljon asioita auki. Esimerkiksi lisäkoron prosenttihaarukka (2–4 %) on määrätty asetuksessa, mutta tarkka prosentti sovitaan ASP-säästösopimuksessa. Lisäkorko saatetaan myös laskea jollain muulla tavalla kuin tämän jutun alkupuolella selostettiin. Pankki voi esimerkiksi leikata lisäkorkoa, jos sellainen ehto sisältyy säästösopimukseen.

Säästäjänä sinun on olennaisen tärkeää lukea tarkasti ASP-säästösopimus, jonka teet pankin kanssa. Sopimuksesta pitäisi muun muassa selvitä, miten lisäkorko lasketaan ja onko sen maksamista jotenkin rajattu. Rajaus voi pienentää korkotuottoa jopa tuhansilla euroilla. Jos sopimuksessa ei ole mitään lisäkoron leikkuria, ei pankki sellaista myöskään voi ottaa käyttöön jälkikäteen.

Tuoton laskennassa erilaisia rajauksia

Taloustaito kysyi neljältä suurelta pankilta, mille ASP-säästösummalle ne maksavat lisäkoron.

Nordea ja Danske Bank ilmoittivat, että ne maksavat lisäkoron koko säästösummalle, joka on ASP-säädösten mukaisesti tilille säästetty.

Näin toimii myös S-Pankki, paitsi jos yhteistä ensiasuntoa on hankkimassa kaksi henkilöä kumpikin omalla ASP-sopimuksellaan. Silloin S-Pankki maksaa lisäkorkoa yhteensä enintään 3 000 euron talletuksille vuosineljännestä kohti. Jos säästäjä A on tallettanut esim. 2 000 e ja säästäjä B 2 500 e, A saa lisäkorkoa 1 333,33 eurolle ja B saa lisäkorkoa 1 666,67 eurolle.

OP Ryhmän osuuspankeissa lisäkorkoa maksetaan vain sille talletuksen osalle, joka vastaa kymmentä prosenttia asunnon kauppa- tai hankintahinnasta.

Ulla Simola