KARON PÖRSSI Urheilukaupassa argumentti on jokseenkin uskottava: Mitä kalliimpi kuoritakki, sitä paremmat sen veden- ja tuulenpitävyys- ja toisaalta notkeus- ja hengittävyysominaisuudet ovat. Mitä kalliimmista osasarjoista polkupyörä on pantu kasaan, sitä parempi se luultavasti on.

Hyöty ei kulje lineaarisesti niin, että jokaisella lisäpanoseurolla saisi enää tuntuvaa lisäiloa, ja tarjoukset, kampanjat, brändimielikuvat, design sun muut seikat vaikuttavat puhtaasti teknisten ominaisuuksien lisäksi. Suunta on kuitenkin intuitiivisesti selvä: mitä enemmän maksaa, sitä parempaa saa.

Stockmannin hintamielikuva on kalliimpi kuin Tokmannin. Stocmannilta odottaa saavansa jos nyt ei parempia tuotteita – Fazerin Sininen on samaa kamaa, osti sen Stockan Herkusta tai Tokmannin hyllystä – niin ainakin parempaa palvelua kuin Tokmannilta.

Päteekö sama sijoitusmaailmassa?

Suomi-rahastot kahteen jonoon

Vastaus voi tuntua itsestään selvältä, mutta aina kannattaa tutkia. Valitsin kohteekseni Suomeen sijoittavat osakerahastot, joilla on vähintään viiden vuoden tuottohistoria. Järjestin ne kahteen jonoon: ensin sen mukaan, millaista tuottoa ne ovat antaneet sijoittajalle viimeksi kuluneen 60 kuukauden aikana, toiseksi sen mukaan, kuinka paljon niiden hoitamisesta peritään vuotuisia hallinnointi- ja säilytyspalkkioita. Datalähteenä käytin Rahastoraportin maaliskuun lopun tietoja.

Tuottojonossa numeron yksi sai Säästöpankki Pienyhtiöt, jonka keskimääräinen vuosituotto viiden vuoden ajanjaksolla on ollut pöyristyttävät 15,1 prosenttia. Saman jonon kakkonen, Seligson & Co OMX Helsinki -etf, on antanut keskimäärin 8,4 prosentin vuosituoton.

Tarkasteluun päätyi 33 rahastoa. Niistä hännänhuippusijan sai Alfred Berg Suomi Fokus, jonka vuosituotto huhtikuusta 2011 maaliskuuhun 2016 on jäänyt 1,0 prosenttiin.

Kalleusjonossa sijalle yksi nousivat OP-Suomi Pienyhtiöt, OP-Delta ja Fondita Equity Spice, joiden kaikkien vuotuinen hallinnointipalkkio on 2,0 prosenttia. Järjestäessäni rahastoja kalleusjonoon en ottanut huomioon tuottosidonnaisia palkkioita, jotka ovat käytössä neljässä vertailuun osuneessa rahastossa.

Kalleusjonon viimeiseksi jäi Seligsonin etf.

Negatiivinen korrelaatio

Jos kalleus olisi laadun tae, hintavin rahasto antaisi parhaan tuoton ja edullisin huonoimman. Tällöin jonojen korrelaatio olisi yksi.

Tuotto- ja kalleusjonojen välinen korrelaatio on kuitenkin -0,21. Mahdollinen yhteys on siis ennemmin negatiivinen: mitä edullisempi rahasto, sitä paremmin sen voi uumoilla menestyvän.

Tämä on myös aivan looginen ja rahoitusteorian satunnaiskulkuajatuksen mukainen tulos. Tehdessään rahastosijoitusta sijoittaja ei voi tietää, kuinka salkunhoitaja menestyy, joten hänen voi olettaa menestyvän samoin kuin markkinat keskimäärin. Tällöin fiksuinta on valita sellainen rahasto, jonka kulut ovat mahdollisimman pienet – kulut kun tiedetään ja ne ovat taattua negatiivista tuottoa.

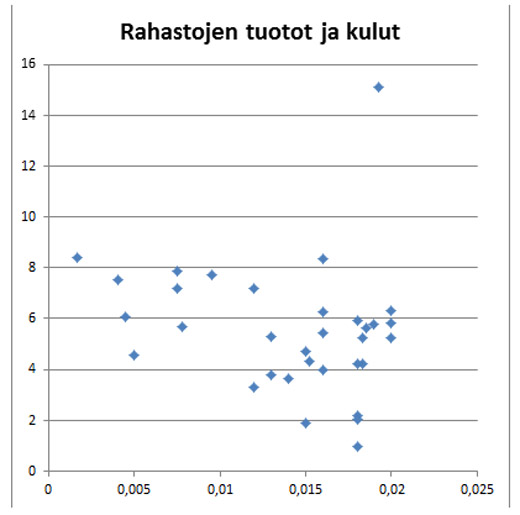

Entä jos luopuu järjestyksestä ja katsoo tuotto- ja kuluprosentteja? Tällöin korrelaatioksi muodostuu pyöristettynä -0,20. Karkea kuva, jossa vaaka-akselilla ovat vähintään viisi vuotta toimineiden Suomi-osakerahastojen hallinnointipalkkiot ja pystyakselille rahastojen keskimääräiset vuosituotot, näyttää tältä. Molempien akseleiden luvut ovat prosentteja.

Oikeassa yläkulmassa yksinäisenä tähtenä kimmeltää Säästöpankki Pienyhtiöt, joka on kuluiltaan neljänneksi kallein mutta tuotoltaan ylivoimainen. Tuottolistan kakkonen on aivan vasemmassa laidassa oleva, kuluiltaan edullisin Seligsonin etf ja kolmonen keskikallis Evli Suomi Pienyhtiöt.

Kuvassa negatiivinen korrelaatio näkyy siinä, että jos rahastoja kuvaavien vinoneliöiden "keskeltä" piirtäisi suoran, se laskisi loivasti vasemmalta oikealle.

Kulut eivät vaikuta jonosijaan

Pienimuotoisen tutkiskeluni kiintoisin havainto ei käy ilmi kuvasta.

Laskin rahastojen tuottohistorian ja kulutietojen perusteella kunkin rahaston salkunhoitajan markkinoilta saaman tuoton, siis sen, kuinka salkunhoitajat ovat onnistuneet työssään. Järjestin rahastot salkunhoitajan saaman tuoton perusteella paremmuusjärjestykseen.

Sitten hieraisin silmiäni.

Jono näytti täsmälleen samalta kuin sijoittajan saaman tuoton mukaan järjestetty rahastolista. Aktiivisten tai ainakin aktiivisiksi väitettyjen rahastojen väliset erot hallinnointipalkkioissa ovat joitakin prosentin kymmenyksiä vuodessa. Salkunhoitajan tekemät sijoituspäätökset vaikuttavat enemmän kuin salkunhoidon kulut. Toisaalta ei näyttäisi olevan niin, että kalliilla hallinnointipalkkiolla saisi ylivertaista salkunhoitoa, joka muuttuisi juuri korkean palkkion vuoksi rahaston keskinkertaiseksi tuotoksi.

Viikon trio: Olli Tuurin valinnat

Säästöpankki Pienyhtiöt on ylivoimaisesti parhaiten menestynyt Suomeen sijoittava osakerahasto viiden vuoden ajanjaksolla. Sen salkkua hoitaa kokenut Olli Tuuri, joka muodostaa salkun omapäisesti rahaston vertailuindeksistä välittämättä.

Huomionarvoista on, että Säästöpankki Pienyhtiöt -rahaston salkussa on useita miljardiluokan yhtiöitä, joita ei tavata pitää rahaston sijoituspolitiikan mukaisina pieninä tai keskisuurina yhtiöinä. Myös Helsingin pörssin luokittelussa Säästöpankki Pienyhtiöt -rahaston kolme suurinta sijoitusta ovat suuria yhtiöitä.

Kymmenen suurimman sijoituksen joukkoon kuuluu myös Ruotsissa listattu Eltel.

Säästöpankki Pienyhtiöt -rahaston suurimmat omistukset maaliskuun lopussa olivat:

| Yhtiö | Paino |

| Kesko B | 7,0 % |

| Amer Sports | 6,3 % |

| Metsä Board | 4,8 % |

Lähde: Rahaston kuukausikatsaus

Karo Hämäläinen

Kirjoittaja on kirjailija ja sijoittamiseen erikoistunut vapaa toimittaja.