Useimpien asuntovelallisten lainakulut ovat kasvaneet rysäyksellä, kun 12 kuukauden euribor lähti nopeaan nousuun viime vuoden keväällä. Voisiko maksutaakkaa keventää vaihtamalla lainan viitekorkoa?

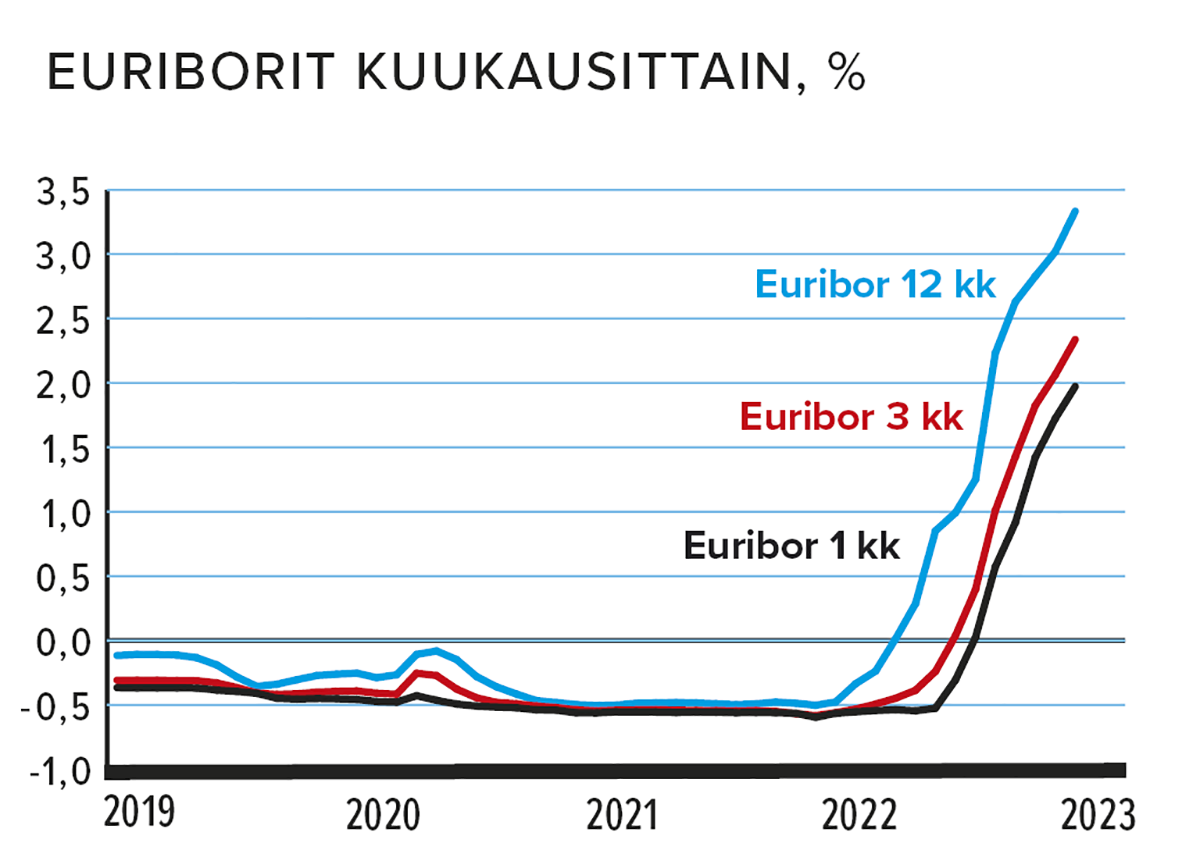

Viime kevääseen asti asuntolainojen yleinen viitekorko 12 kuukauden euribor oli vuosikausia nollan alapuolella. Silloin velalliset maksoivat lainastaan käytännössä pelkkää marginaalia.

Tänä vuonna helmikuun alussa 12 kuukauden euribor oli 3,4 prosenttia. Maaliskuun alussa korko ylitti jo 3,7 prosenttia. Koron nousemisen vuoksi monen asuntovelallisen kuukausittaiset lainanhoitomenot ovat voineet kasvaa jopa satoja euroja.

Voisiko jokin toinen viitekorko olla edullisempi? Mitä viitekorkoja ylipäätään on tarjolla?

Valittavissa olevien viitekorkojen tarjonta vaihtelee hieman pankeittain ja asiakaskohtaisestikin. Kaikissa asuntolainapankeissa on joka tapauksessa tarjolla 12 kuukauden euribor, joka on ylivoimaisesti suosituin asuntolainan viitekorko.

Monet pankit myös suosittelevat 12 kuukauden euriboria asiakkailleen. Näin tekevät esimerkiksi Danske Bank ja OP Ryhmäkin. Miksi?

”Vuoden euribor on lyhyitä viitekorkoja vakaampi ja helpottaa oman talouden ja lainan kuukausimaksujen ennakointia”, sanoo asuntorahoituksen johtaja Hanna Heinonen OP Ryhmästä.

Samaa sanoo laina-asiantuntijakeskuksen johtaja Mikko Jurvainen Danske Bankista: ”Nyt kun kaikki hinnat ja kulut ovat nopeasti nousseet, oman talouden ennakoitavuus on heikentynyt. Lainakorolla, joka pysyy vuoden samana, on tasoittava vaikutus.”

Vaikka useimmat asuntovelalliset valitsevat viitekorokseen 12 kuukauden euriborin, osa kyselee lyhyemmän, 3 tai 6 kuukauden euriborin perään. Yhden kuukauden euriboria pankit eivät yleisesti edes tarjoa asuntolaina-asiakkaille.

”Viime syksystä alkaen kiinnostus lyhyempiin viitekorkoihin on lisääntynyt. Asiakkaan kanssa voidaan keskustella 3 tai 6 kuukauden euriborista lainaneuvottelussa”, Hanna Heinonen kertoo.

Myös Danskessa viitekoroksi on usein mahdollista valita 3 tai 6 kuukauden euribor. ”Yleensä lainan marginaali on kuitenkin hieman korkeampi kuin 12 kuukauden euriboria käytettäessä”, Mikko Jurvainen sanoo.

Mitä lyhyempi viitekorko, sitä useammin lainakustannukset muuttuvat. Muun muassa se lisää pankin kuluja, mikä heijastuu marginaaliin. Marginaali tosin on aina asiakaskohtainen.

Lyhyet euriborit ovat kuitenkin olleet pääsääntöisesti alempana kuin 12 kuukauden euribor. Voisiko lyhyen viitekoron valitsemalla siis säästää lainan korkomenoissa?

Ehkä ‒ välttämättä ei.

Jos lainan viitekorkona on vaikkapa 3 kuukauden euribor, lainan korko laskee, mutta myös nousee nopeasti euriborin muuttuessa.

Jos taas viitekorkona on 12 kuukauden euribor, korontarkistuspäivä ratkaisee koron vuodeksi eteenpäin. Hyvällä tuurilla siitä hyötyy, huonolla kärsii. Parhaassa tapauksessa velallinen saa nauttia kokonaisen vuoden muita edullisemmasta korosta. Tästähän hyötyivät esimerkiksi ne, joiden korontarkistuspäivä oli vuoden 2022 alussa, juuri ennen euriborin jyrkän nousukauden alkua.

Jos kysymyksessä on pitkä asuntolaina, laina-aikaan mahtuu todennäköisesti sekä korkean että matalan koron jaksoja. Korkojen liikkeitä on sitä paitsi mahdotonta ennustaa – etenkin vuosien aikajänteellä.

Euriboreista puhutaan eniten, mutta kävisikö viitekoroksi prime?

Osassa pankeista viitekoroksi on tarjolla myös primekorko. Tilastot kuitenkin kertovat, että prime ei juuri ole kiinnostanut asuntovelallisia ainakaan yli kymmeneen vuoteen. OP Ryhmän Hanna Heinonen vahvistaa, että ei tunnu kiinnostavan nytkään.

Dansken Mikko Jurvainen kertoo, että heillä ei edes ole tarjolla primesidonnaista asuntolainaa. ”Siitä on luovuttu, koska kysyntä oli olematonta.”

Primet ovat pankkien omia viitekorkoja. Euriborit määräytyvät markkinoilla, mutta primekorkonsa tasosta kukin pankki päättää itse.

Yleensä primet seurailevat suurin piirtein euriboreja, mutta nousevat ja laskevat hitaammin. Primet olivat pitkään huomattavasti korkeampia kuin vuoden euribor, viime aikoina taas matalampia. Pankit kuitenkin nostavat nyt primekorkojaan ripeästi.

Voiko lainan viitekorkoa vaihtaa?

Yleensä voi, ainakin lainan korontarkistuspäivänä. Omasta pankista pitää tarkistaa, mitä vaihdos maksaa. OP:ssä ja Danskessa se maksaa 200 euroa.

Ennen vaihtamista on tärkeää varmistaa, vaikuttaako vaihdos lainan marginaaliin tai muihin lainaehtoihin.

Jos vanhasta lainapankistaan ei saa lainalleen haluamaansa viitekorkoa, voi toki kilpailuttaa koko lainan uudelleen ja kartoittaa muiden pankkien tarjoamat vaihtoehdot. Silloin voi vertailla myös lainamarginaaleja ja muitakin ehtoja.

Lainan korko voi olla myös kiinteä

Euriboreihin tai primekorkoon sidottuja asuntolainoja kutsutaan vaihtuvakorkoisiksi, ja niissä viitekoron nousu kasvattaa myös lainasta maksettavaa kuukausierää (poikkeuksena kiinteä tasaerälaina, jossa kuukausierä pysyy samana, mutta koron nousu pidentää laina-aikaa).

Asuntolainan – tai osan siitä ‒ voi ottaa myös kiinteäkorkoisena vaikkapa kolmen, viiden tai kymmenen vuoden ajaksi. Silloin korko pysyy koko sopimusajan samana.

Kiinteä korko on siis tapa saada lainalle korkosuojaus. Muitakin tapoja on paljon ‒ kullakin pankilla omansa: esimerkiksi OP tarjoaa korkokattoa ja Danske Bank korkoputkea.

Edullisimman korkosuojauksen saa säästämällä

Kiinteäkorkoiset lainat eivät oikein koskaan ole innostaneet asuntovelallisia. Ehkä osasyynä on se, että kiinteäkorkoisen lainan korko on lainanottohetkellä tuntuvasti korkeampi kuin vaihtuvakorkoisen.

Toisaalta kaikki muutkin suojaustavat maksavat.

Suojausten hintaa ja hyötyä on vaikea etukäteen arvioida, koska korkojen liikkeitä ei pysty ennustamaan. Kaikkein edullisin tapa varautua korkojen nousuun on panna rahaa säästöön lainanhoidon ohella. Jos lainakorko nousee, voi käyttää säästöjä kasvaviin lainakustannuksiin. Jos lainakorko ei nousekaan, saa säästöt omaan käyttöönsä.

Ulla Simola

Lainan kokonaiskorko = viitekorko + marginaali + lainan kulut

Lainan korko muuttuu viitekoron mukana. Jos viitekorkona on 12 kuukauden euribor, lainakorko muuttuu korontarkistuspäivänä kerran vuodessa. Jos viitekorkona on esim. 3 kuukauden euribor, lainakorko muuttuu kolmen kuukauden välein.

Jutun kolmanteen kappaleeseen on 2.3.2023 lisätty maininta euriborkorosta 1.3.2023.