Koronakriisin myötä rahoitusmarkkinat ovat joutuneet kovaan testiin. Rahoitusmarkkinat ovat selvinneet testistä ainakin toistaiseksi yllättävän hyvin – toki viranomaisten suurella tuella.

Osakemarkkinoilla nähtiin raju lasku maaliskuussa. Sen jälkeen osakemarkkinat ovat monessa maassa elpyneet ja saavuttaneet kutakuinkin saman tason kuin millä ne olivat vuoden alussa. Tätä kehitystä on hämmästelty ottaen huomioon reaalitalouden kyntäminen.

Osakemarkkinoita ovat tukeneet monet tekijät. Keskuspankit reagoivat välittömästi koronahäiriöön keventämällä rahapolitiikkaa muun muassa lisäämällä joukkovelkakirjojen ostoja. Samoin monissa maissa tehtiin isoja finanssipoliittisia elvytyspaketteja.

Yleensä häiriöissä on sekä voittajia että häviäjiä. Suuret teknologiayhtiöt kuuluvat koronahäiriön voittajiin ja tämä heijastuu erityisesti Yhdysvaltojen osakemarkkinoilla. Viime aikoina teknologiayhtiöiden osakekurssit ovat tulleet alaspäin korjaten rajua nousua.

Osakemarkkinat katsovat vahvasti eteenpäin. Markkinoilla on varsin myönteinen käsitys siitä, että rokote valmistuu kohtuullisen nopeasti ja sen myötä virus saadaan tainnutettua ja elämä vähitellen normalisoituu.

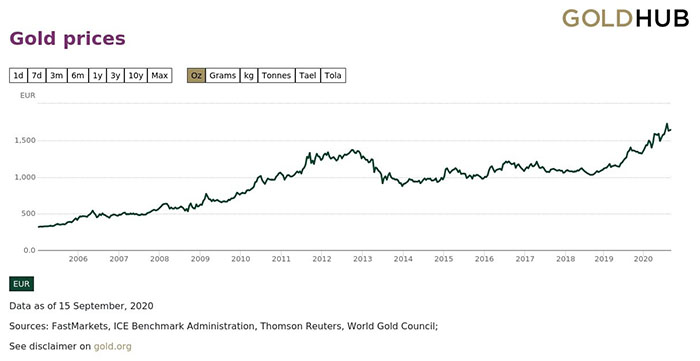

Koronahäiriö on kuitenkin aiheuttanut suurta epävarmuutta talouden tulevasta kehityksestä. Tällaisissa tilanteissa yleensä kullan kysyntä kasvaa ja hinta nousee. Näin kävi globaalin finanssikriisin ja eurokriisin yhteydessä noin kymmenen vuotta sitten ja näin on käynyt myös nyt. Kullan hinta on nakutellut uusia ennätyslukemia.

Kullan hintaa ovat painaneet ylös myös matala korkotaso ja luottoriskin lisääntyminen. Rahoitusmarkkinoilla käydään vilkasta keskustelua siitä, että velat tullaan mahdollisesti inflatoimaan. Inflaatioriskin lisääntyminen on perinteisesti ollut tekijä, joka puskee ylös kullan hintaa.

Rahoituksen välitys on siirtynyt tällä vuosituhannella monessa maassa entistä enemmän perinteisen pankkisektorin ulkopuolelle. Osana tätä kehitystä joukkorahoitus on kasvanut voimakkaasti monessa maassa kuluneen 10–15 vuoden aikana. Näin on käynyt myös Suomessa.

* ja valtiovarainministeriö (2014-2015). *Sisältää vain kotimaiset rahoituksen hakijat")

Koronahäiriö on kova testi myös joukkorahoitusmarkkinalle. Meillä ei ole vielä tilastotietoja siitä, kuinka tämä markkina on kehittynyt viime kuukausien aikana.

Testi koskee myös joukkorahoitusalustojen pitäjiä. Ne ovat itsekin pääasiassa startup-yrityksiä. Niiden kannattavuus ei ole ollut keskimäärin kovin hyvä tähänkään asti (ks. Tommi Karjula: Joukkorahoituksen kehitys Suomessa, pro gradu -tutkielma, Oulun yliopiston kauppakorkeakoulu, 2020). Tämä on ymmärrettävää, koska monet alustat ovat kasvaneet reipasta vauhtia ja tehneet isoja henkilöstö- ja IT-investointeja.

Olisi toivottavaa, että joukkorahoitusmarkkina selviää kunnialla häiriön läpi. Vaikka joukkorahoituksen osuus koko rahoituksen välityksestä on vielä pieni, osuus on ollut kasvava ja joukkorahoituksella on osuuttaan suurempi kansantaloudellinen merkitys startup-yritysten ja siten tulevan kasvun rahoittamisessa.

Koronahäiriön pitkittyminen on negatiivinen riski osakemarkkinalle, luottomarkkinalle ja joukkorahoitukselle. Pitkittyminen todennäköisesti tukee kultamarkkinaa.

Pentti Pikkarainen

Kommentoi