Jos tavoittelet säästöillesi tuottoa, joudut ottamaan sijoituksissasi riskiä. Miten valita sijoitusrahasto, jossa olisi itselle sopivasti riskiä? Rahastoesitteiden riskiluokitukset auttavat, mutta niihin ei kannata luottaa sokeasti.

Rahastosäästäjälle riski tarkoittaa, että hänen ostamiensa rahasto-osuuksien arvo voi laskea.

Usein riski ilmoitetaan volatiliteetilla. Se on tilastotieteellinen mittari, joka kuvaa rahaston arvonvaihtelun voimakkuutta tietyllä aikavälillä. Volatiliteetti ilmoitetaan prosentteina ja yleensä se lasketaan rahaston toteutuneen tuottohistorian perusteella.

Esimerkiksi seuraavan aukeaman rahastovertailussa riskimittarina on 12 kuukauden volatiliteetti. Jos se on vaikkapa 20 %, rahaston tuoton oletetaan kahtena vuotena kolmesta olevan enintään 20 % pienempi tai 20 % suurempi kuin rahaston keskimääräinen tuotto on ollut.

Muun muassa rahaston sijoituskohteista ja sijoitusalueesta riippuu, miten voimakasta vaihtelu on. Yleisesti ottaen osakerahastoissa arvonvaihtelu eli riski on suurempi kuin yhdistelmärahastoissa, jotka sijoittavat sekä osakkeisiin että korkosijoituksiin. Yhdistelmärahastoissa puolestaan riskiä on enemmän kuin puhtaissa korkorahastoissa. Yhdistelmärahastojen välillä riski vaihtelee etenkin sen mukaan, miten suuri osa rahaston sijoituksista on osakkeissa.

Kuitenkin myös samaan rahastoluokkaan kuuluvien rahastojen riskisyydessä on isoja eroja.

Iso numero kertoo suuresta riskistä

Volatiliteetti voi tuntua hiukan hankalalta tunnusluvulta. Siksi rahastosäästäjien tarpeisiin on kehitelty myös yksinkertaisempi riskimittaristo.

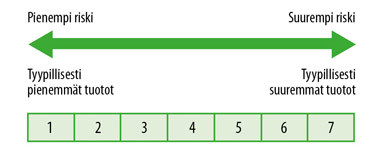

Jokaisella kuluttajille markkinoitavalla rahastolla täytyy olla avaintietoesite. Laissa on määrätty, mitä tietoja esitteessä on annettava ja miten. Rahaston riski-tuottoprofiili on esitettävä seitsenportaisella asteikolla. Asteikolla kuvataan rahaston arvonvaihtelua viiden viime vuoden aikana. Mitä suurempi numero, sitä suurempi riski – ja samalla suuremman tuoton mahdollisuus, koska riski ja tuotto ovat kytköksissä toisiinsa.

Lisäksi esitteessä on annettava sanallista selvitystä riskeistä. Riskikuvailut ovat eri rahastoissa aika erilaisia, eivätkä aina kovin helppotajuisia. Siksi sijoittajalla on kiusaus vain tyytyä vilkaisemaan seitsenportaista asteikkoa, josta rahaston riskiluokan näkee heti.

Harmi vain, että asteikko saattaa johtaa hieman harhaan, kun markkinatilanne muuttuu. Muutos vaikuttaa etenkin osakerahastojen riskiluokituksiin: ”Kun heilunta markkinoilla on vähäistä, kaikkien rahastojen riskiluokka laskee. Kun markkinat heiluvat voimakkaasti, kaikkien rahastojen riskiluokka nousee”, rahastoanalyytikko Matias Möttölä rahastotutkimusyhtiö Morningstarilta sanoo.

Finanssikriisi sai markkinat myrskyämään vuosina 2008-09, joten rahastojen riskiluokat nousivat. Koska avaintietoesitteen luokituksessa riskiä mitataan viiden vuoden arvon vaihtelun perusteella, vuonna 2014 pahimpien vuosien lukemat lakkasivat vaikuttamasta tuloksiin ja rahastojen riskiluokat alkoivat laskea, Matias Möttölä kertoo.

Tietysti tällainen karkeahkokin riskiluokitus palvelee yksityistä sijoittajaa. Sijoittajan luulisi havahtuvan selvittämään riskejä ainakin, jos hänen kiikarissaan oleva rahasto asettuu asteikon yläpäähän.

Ja kyllä niitä kannattaa selvittää, jottei myöhemmin ylläty. Esimerkiksi riskiluokkaan 7 kuuluvassa rahastossa arvonvaihtelu saattaa olla todella suurta. Matias Möttölä havainnollistaa, mitä teoria kertoo luokan 7 riskistä (todellisuudessa tuotto voi vaihdella enemmänkin):

”Jos rahaston keskimääräinen tuotto olisi 10 %, kahtena vuonna kolmesta odotettavissa oleva tuotto olisi -15 % - +35 %. Rahaston arvon voisi siis odottaa laskevan enimmillään 15 % tai nousevan 35 %. Yhtenä vuonna odotettu arvonlasku olisi suurempi kuin 15 % tai tuotto parempi kuin 35 %.”

Riskin seitsemän porrasta

- Rahaston avaintietoesitteessä riskitasoa kuvataan seitsenportaisella asteikolla.

- Riski (ja samalla tuoton mahdollisuus) on pienin ykkösportaan rahastoissa. Ne ovat yleensä lyhyen koron rahamarkkinarahastoja tai käteisrahastoja. Ykkösluokkakaan ei ole riskitön.

- Osakerahastot ovat usein luokissa 5-7. Yhdistelmärahastot sijoittuvat osakerahastojen ja korkorahastojen välimaastoon.

Tähditys sisältää rahaston riskin

Säästäjä saa havainnollista tietoa rahastojen riskistä myös Morningstarin listauksista.

Morningstar on tunnettu tähtiluokituksesta, jossa rahastot pannaan paremmuusjärjestykseen. Rahasto voi saada 1-5 tähteä. Tähtiä jaettaessa otetaan huomioon rahaston tuotto ja kulut, mutta myös rahaston riski. Viiden tähden rahaston tuotto on siis arvioitu hyväksi rahaston riskiin nähden.

”Morningstarilla on oma riskimittarinsa, joka näyttää rahaston riskisyyden suhteessa muihin samantyyppisiin rahastoihin”, Matias Möttölä kertoo. Sivustolta näkee myös rahaston volatiliteetin kolmen vuoden ajanjaksolla.

Matias Möttölän mukaan perinteisen volatiliteetin ja Morningstar-riskin ero ei ole kovin suuri.

”Poikkeuksen muodostavat sellaiset rahastot, joiden tuottohistoriassa on syvien tappioiden kuukausia. Niille Morningstar-luokitus antaa kovemman riskilukeman kuin esimerkiksi avaintietoesitteen seitsenportainen riskiluokitus.”

Tähän on päädytty siksi, että tappioiden on todettu olevan kova paikka useimmille sijoittajille – etenkin henkisesti. Kymmenen prosentin tappiosta syntyvä kielteinen tunne on voimakkaampi kuin kymmenen prosentin tuotosta syntyvä myönteinen tunne.

Ulla Simola