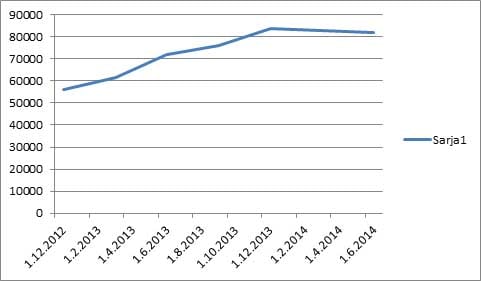

KARON PÖRSSI Katsotaanpa hetken aikaa alla olevaa graafia. Vasemmalla Y-akselia pitkin kapuavat luvut ovat kappalemääriä. Ne kertovat, kuinka moni omistaa erästä kohdetta. X-akselilla juoksee aika.

Näyttää siltä, että vuoden 2013 aikana kiinnostus kohdetta kohtaan on kasvanut tuntuvasti, sillä omistajien määrä on noussut peräti puolella: vuoden alussa omistajia oli 56 000, vuoden lopussa lähes 84 000. Mikähän kohde on? Seisomasurffilauta se ei voi olla, koska sen suosio on räjähtänyt vasta tänä vuonna. Piikkimatto? Ei, se oli jouluhitti muutama vuosi sitten.

Kyseessä ei liene mikään kodin kestokulutushyödyke, koska omistajamäärän kasvu ei ole jatkunut eikä edes pysynyt ennallaan vaan laskenut kuluvan vuoden alkupuolella.

Ei olekaan. Kyseessä on Talvivaaran osake. Käytännössä luvut koskevat suomalaisia omistajia, sillä kyse on Euroclear Finlandin tiedoista, joissa ulkomaiset omistajat näkyvät etupäässä hallintarekisteririveinä. Lakannut Lontoon pörssin noteeraus ei vaikuta näihin lukuihin.

Seuraava graafi paljastaa, miksi haluttavuus on kasvanut: kohteen hinta on alentunut merkittävästi, suorastaan romahtanut.

Teorian perusteella graafit ovat aluksi kauniissa sopusoinnussa keskenään: kun hinta joustaa alaspäin, yhä useammalla on mahdollisuus tai halu ostaa. Tosin omistajamäärän väheneminen ei sovi tähän kuvaan.

Pörssiosake ei kuitenkaan ole kestokulutushyödyke, jonka hinnan alenemisen pitäisi nostaa kysyntää. Toki sijoittaja voi kurssiromahduksen jälkeen sanoa, että samaa tavaraa saa nyt edullisempaan hintaan, mutta usein kurssiromahdukselle on jokin syy, ei pelkästään se, että sesonki on päättynyt ja kauppias haluaa tilaa uusille tuotteille ja sen vuoksi lätkii hintalappuihin punaisia -50%-tarroja. Siinä missä Brooksin Adrenaline-lenkkarit ovat sama tuote kuin ennen alennuslapun kiinnittämistä, osakkeet edes kohtuullisen tehokkailla markkinoilla eivät ole. Se, mitä kurssilaskun jälkeen saadaan halvemmalla, ei ole samaa tavaraa, jos hinnan aleneminen johtuu yhtiökohtaisista syistä.

Niin kuin Talvivaaran tapauksessa.

Talvivaaran kurssi ei romahtanut viime vuonna siksi, että sijoittajien kollektiivinen riskinottokyky olisi laskenut merkittävästi, riskipreemiot olisivat kasvaneet ja osakekurssit syöksyneet ympäri maailmaa. Talvivaaran kurssi laski, koska yhtiö joutui ongelmakierteeseen, jossa ympäristökatastrofi ja taloudellinen katastrofi syleilivät toisiaan.

"Voitot hitaasti, tappiot nopeasti"

Huonoilla uutisilla on tapana seurata toisiaan. Tulosvaroitukset jäävät harvoin yksittäisiksi. Torakkateoria tuntuu pätevän.

Sijoittajamaksiimeihin kuuluu, että uutiset menevät kursseihin hitaasti. Se kuulostaa ihmeelliseltä siihen nähden, että tulosvaroitus saattaa syödä osakkeen arvosta kerralla 20 prosenttia. Tähän ilmiöön perustuu sijoittajaohje: "Ota voitot hitaasti ja tappiot nopeasti." Kun kurssi on nousussa, se nousee, ja kun kurssi on laskussa, sillä on taipumus laskea. Teknisen analyysin harrastajat ovat laatineet asiasta monenmoisia kirjoituksia ja teorioita.

Akateemisessa sijoitustutkimuksessa puhutaan momentum-ilmiöstä, jota on pidetty kelvollisena ylituottostrategiana arvoyhtiösijoittamisen ja pienyhtiösijoittamisen rinnalla. Niillä osakkeilla, jotka ovat kehittyneet parhaiten edeltävän ajanjakson aikana, on taipumus kehittyä hyvin jatkossakin.

Me suomalaiset kotitaloudet emme välittäneet sijoittajaviisauksista vaan säntäsimme ostamaan Talvivaaraa, kun sen kurssi rysähti. Kun kurssi hieman nousi tämän vuoden alkupuolella, kiirehdimme myymään.

Samaa ilmiötä kuvaa toinen osuudenomistajamäärägraafi. Siihen on kuvattu Nokian omistajamäärä Suomen arvo-osuusrekisterissä vastaavalla ajanjaksolla eli vuodenvaihteesta 2012–2013 kesäkuun 2014 loppuun.

Syksyllä 2013 osakkeenomistajamäärä laski rajusti. Miksi? Ei tarvitse ole Esko Kivikoski tai Erik Toivanen tietääkseen vastauksen: Nokia ilmoitti myyvänsä matkapuhelinbisneksensä Microsoftille. Suomalaiset myivät, koska kokivat, että kansallisaarre meni vieraisiin käs...

Ei pelkästään niin. Osuudenomistajamäärän jyrkin lasku osuu toki syyskuulle 2013, jolloin kaupasta tiedotettiin, mutta huhti–elokuun aikana Nokian osakkeenomistajamäärä oli jo laskenut yli 5000:lla. Syyn kertoo alla oleva graafi.

Nokian osakekurssi alkoi nousta toukokuussa 2013 ja kohosi kesän aikana mukavasti alle 2,50 eurosta yli kolmeen euroon ennen syyskuun alussa tapahtunutta kauppailmoitusta, joka sai kurssin raketoimaan. Kun osakekurssi lähti kesän aluksi nousuun, me suomalaiset säntäsimme myymään. Selitys voi hyvin olla huoahdus: Nyt kun kurssi on vähän noussut, en joudu myymään ihan pohjilla. Saan edes jotain. Saan enemmän kuin olisin äsken saanut.

Virhe. Yhtä paha virhe oli Nokian osakkeiden myyminen Microsoft-kaupan jälkeisessä piikissä. Kuten kurssigraafista näkyy, Nokian kurssi on noussut mukavasti kauppojen jälkeisestä viiden euron tasosta. Hyvän puolivuotisraportin jälkeen Nokian osakkeesta saa tällä hetkellä jo yli kuusi euroa, ja analyytikot nostavat tavoitehintojaan.

Voitot hitaasti, tappiot nopeasti -ohje on pätenyt näiden kahden kansansuosikin kohdalla.

Entä kolmas NOT-osake, Outokumpu? Sen omistajamäärä on noussut tasaisesti paitsi kurssilaskun myös tämän kevään kurssinousun aikana. Mitä siitä voi päätellä, vai voiko mitään?

Viikon trio: Ensirakkaudet

Nettivälittäjä Nordnet pyysi kesäkyselyssään asiakkaitaan nimeämään ensirakkautensa Helsingin pörssistä. Ylivoimaiseksi ykköseksi osoittautui yllätyksettä Nokia, joka on tehnyt suomalaisista miljonäärejä niin reaalielämässä kuin paperilla. Eikä ensirakkaus ole haihtunut. Nordnetin osakestrategin Jukka Oksaharjun mukaan 44 prosentista Nordnetin kautta osakekauppaa käyvien suomalaisten piensijoittajien salkuista löytyy ainakin yksi Nokian osake.

Toiseksi suosituin ensirakkausosake on Nordea tai jokin sen edeltäjäpankeista.

| Yhtiö | Ensirakkausprosentti |

| Nokia | 33 % |

| Nordea | 12 % |

| Kesko | 7 % |

Lähde: Nordnetin sijoittajakysely, toteutettu viikolla 28/2014.

Karo Hämäläinen

Kirjoittaja on kirjailija ja talouteen erikoistunut vapaa toimittaja.