Jos olet saanut kerättyä pesämunaa eläkevuosiesi varalle, et varmaankaan halua säästöjesi sulavan ennen kuin ehdit käyttää niitä. Sellainen vaara kuitenkin on, jos mietit sijoituskohdetta valitessasi pelkästään sitä, missä rahasi olisivat parhaiten turvassa.

Esimerkiksi pankkitileillä talletussuoja turvaa pääomaasi, mutta korot ovat mitättömän pienet ja inflaatio syö säästöjesi todellista arvoa koko ajan. Ensi vuonna talletuksellasi saa hiukan vähemmän kuin tänä vuonna, vaikka et olisi nostanut ulos senttiäkään. Jos vuonna 2007 talletit 100 000 euroa, sen todellisesta arvosta on tähän mennessä ehtinyt hävitä noin 8 000 euroa.

Perinteinen eläkesäästäjän ohjeeksi annettu nyrkkisääntö on ollut suoraviivainen: siirrä pienen riskin kohteisiin (lähinnä vähäriskisiin korkosijoituksiin, joita muun muassa talletukset ovat) säästöistäsi sitä suurempi osa, mitä lähempänä eläkevuodet ja säästöjen käyttöönotto ovat.

Tätä yleisneuvoa on nyt viilattu. Edes vielä eläkkeelle jäädessä ei suositella siirtämään suurta osaa säästöistä riskisijoituksista turvasatamiin, sillä ilman riskiä ei säästöille saa tuottoa.

Pienen riskin sijoituskohteiden tuotto-oletukset ovat viime vuosina kutistuneet entisestään. Lisäksi suomalaiset elävät keskimäärin yhä pidempään, joten eläkesäästöjen käyttöaikakin on pidentynyt.

”Realistista on varautua 20-30 vuoden käyttöaikaan. Jos säästöt ovat koko sen ajan pienen riskin kohteissa, jää paljon tuottoja saamatta”, johtaja Mike Peltola Handelsbankenin varainhoidosta sanoo.

”Tuotosta riippuu, mihin säästöt riittävät. Jos ei ole säästänyt tarpeeksi ja on sijoittanut varat liian korkopainotteisesti, rahat eivät kerta kaikkiaan riitä tarpeeksi pitkäksi ajaksi”, painottaa johtaja Susanna Miekk-oja Danske Bankin varainhoidosta.

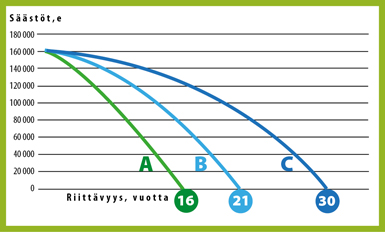

Miten pitkään säästöt riittävät?

Merja jää eläkkeelle ja hänellä on 160 000 euron säästöt. Hän purkaa säästöjään nostamalla 800 e/kk (käteen saatava summa on pienempi, koska sijoitusten tuotosta menee vero).

Kuviosta näkee, miten paljon säästöille eläkeaikana saatava tuotto vaikuttaa siihen, kuinka pitkään ne riittävät.

A) Säästöt pidetään talletustilillä, jolloin ne riittävät noin 16 vuodeksi.

B) Säästöistä 50 % on osakkeissa, jolloin ne riittävät noin 21 vuodeksi.

C) Säästöistä 75 % on osakkeissa, jolloin ne riittävät noin 30 vuodeksi.

Suuntaa antava arvio on tehty näillä vuotuisen tuoton oletuksilla: A) 1 %, B) 4 %, C) 6 %. Purkusummaa on korjattu 2 prosentin vuotuisella inflaatiolla. Sijoitusten kuluja ja veroja ei ole huomioitu. Sijoitusten tuotosta menevä pääomatulovero on tällä hetkellä 30-32 %.

Lähde: Danske Bank

Pystyisitkö säästämään vähän enemmän?

Sekä Mike Peltolan että Susanna Miekk-ojan mukaan moni suomalainen säästää vähemmän kuin pystyisi säästämään.

Mike Peltola sanoo, että hyvä tavoite eläkesäästäjälle olisi säästää vähintään 10 prosenttia nettotuloistaan. Jos nettotulot ovat esimerkiksi 2 500 euroa kuussa, säästöön menisi 250 euroa kuussa.

Danske Bankissa puolestaan on laskettu, että eläkeajan alkaessa säästössä olisi hyvä olla vähintään neljä kertaa työuran viimeisen vuoden bruttopalkka, jos haluaa säilyttää mukavan elintason. Jos kuukausipalkka olisi esimerkiksi vajaa 3 500 euroa, neljän vuoden bruttopalkoista kertyisi suurin piirtein 160 000 euroa. ”Harva on säästänyt tarpeeksi, joten eläkevuosien lähestyessä säästämisvauhtia kannattaisi kiihdyttää, jos suinkin mahdollista, ja sijoitusten tuottohakuisuutta lisätä”, Susanna Miekk-oja sanoo.

Pitkä sijoitusaika antaa pelivaraa

Tuottohakuisuuden (ja samalla riskin) lisääminen tarkoittaa käytännössä, että osakesijoitusten osuutta säästöistä kasvatetaan. Osakesijoituksia ovat suorien osakeomistusten lisäksi esimerkiksi osakerahastot ja osakkeiden kehitykseen sidotut muut sijoitukset, kuten monet eläke- ja sijoitusvakuutukset.

Riskin, tuoton ja turvan yhtälö ei ole säästäjälle helppo. Vaikka tuoton tavoittelu on tärkeää, riskejä ei saa unohtaa, ja riskitason on sovittava kunkin säästäjän omaan elämäntilanteeseen ja riskinsietokykyyn.

Jos säästämisen aikajänne kuitenkin on kymmenen tai kymmeniä vuosia, riskiä rohkenee ottaa, kunhan huolehtii sijoitusten hyvästä hajautuksesta. ”Oma sijoitushorisontti tulisi pitää koko ajan kirkkaana mielessä. Mieti, miten pitkä säästöaika sinulla on vielä edessäsi ja miten pitkän ajan kuluessa ja millä tahdilla uskot eläkevuosina säästöjä nostavasi”, Mike Peltola sanoo.

Hän kehottaa kerran vuodessa arvioimaan, ovatko omat tavoitteet ja mahdollisuudet pysyneet samoina vai olisiko tarvetta säätää suunnitelmia.

Miten sitten voisi päätellä, millainen olisi missäkin vaiheessa itselle sopiva salkun koostumus? Sitä miettiessäsi sinun tulisi ottaa huomioon koko oma varallisuutesi. Miten suuri osa varoistasi on eri omaisuuslajeissa, kuten osakkeissa, talletuksissa tai asunto-omaisuudessa? Jos asut omistusasunnossa, muiden säästöjesi ja sijoitustesi lisäksi sinun pitää ottaa huomioon asuntosi arvo.

Susanna Miekk-oja ehdottaa, että varallisuuspottiin voisi laskea mukaan myös oman työeläkkeen. Tulevan luvatun työeläkepotin voi riskitasoltaan rinnastaa korkosijoitukseen. ”Tällä tavalla tarkastellen huomaa, miten pieni osakepaino monen säästäjän sijoituksissa on.”

Osakepainosta ei voi antaa yleispäteviä suosituksia. Hyvin yksinkertaistettu, suuntaa antava nyrkkisääntö voisi Susanna Miekk-ojan mielestä olla 110 – oma ikä vuosina. Toisin sanoen 55-vuotiaan eläkesäästöistä osakkeissa voisi olla keskimäärin 55 %, 65-vuotiaalla 45 % ja 75-vuotiaallakin vielä noin 35 %.

Hoida säästöjen purku hallitusti

Kun säästöjä alkaa purkaa käyttöön, kannattaa huolehtia siitä, etteivät erityyppisten sijoitusten osuudet salkussa muutu hallitsemattomasti.

Jos olet katsonut viisaaksi, että esimerkiksi puolet säästöistäsi on osakkeissa, ota se huomioon omaisuutta myydessäsi. Eri omaisuuslajien paino salkussa joka tapauksessa vaihtelee jo markkinoiden muutosten mukaan.

Esimerkiksi pörssikurssien reipas nousu kasvattaa automaattisesti osakkeiden osuutta salkussa. ”Salkkua voi vuosittain tasapainottaa ottamalla varoja eniten nousseesta tai vähiten laskeneesta omaisuuslajista”, Susanna Miekk-oja sanoo.

Aktiivinen osakesijoittaja voi hyödyntää suhdanteita enemmänkin, jos kantti kestää ottaa riskiä. ”Kun osakemarkkinat ovat pitkään nousseet, voi harkita, kannattaisiko osakkeita myydä ja ostaa myöhemmin taas lisää, kun kurssit laskevat”, Mike Peltola sanoo.

Jos ei voi tai halua seurailla markkinoita, helppo vaihtoehto on sijoittaa vaikkapa yhdistelmärahastoihin tai ns. tavoiterahastoihin. Niissä salkunhoitajat säätelevät osake- ja korkosijoitusten suhdetta markkinatilanteen mukaan. Tavoiterahastoissa on lisäksi asetettu rahastolle tavoitevuosi, jonka lähestyessä sijoitusten riskiä pienennetään automaattisesti.

Markkinoilla on myös sijoitusvakuutuksia, joissa sijoitusten riskiä säädellään tavoiterahastojen tapaan.

Huomioi yllättävät tarpeet ja verot

Vanheneminen ei ole pelkkiä lastenlapsia ja golfin peluuta. Kun ikää tulee lisää, on hyvä varautua myös äkilliseen rahantarpeeseen, jos vaikka sairastuu tai kotitalossa alkaa putkiremontti. Säästöjen purkuvaiheessa onkin tärkeää, että osa varallisuudesta on sijoituksissa, jotka ovat muutettavissa käteiseksi rahaksi helposti ja ilman isoja kustannuksia.

Sellaisia sijoituksia ovat muun muassa pörssiosakkeet ja useimmat sijoitusrahastot. Mutkikkaampiin tuotteisiin sijoittaessa kannattaa aina etukäteen varmistaa, missä vaiheessa sijoituksen voi purkaa ja koituuko purkamisesta kustannuksia.

Sijoitusten purkujärjestyksessä painaa myös verotus.

Sijoitusvakuutusten ja kapitalisaatiosopimusten sisällä voit muuttaa sijoituskohteita ilman, että mahdollisista myyntivoitoista menisi veroa. Se hyödyttää lähinnä aktiivista sijoittajaa.

Sen sijaan kaikille sijoittajille on hyötyä siitä, että sijoitusvakuutuksista ja kapitalisaatiosopimuksista voit nostaa ensin sinne sijoittamasi pääoman ja vasta viimeksi sille kertyneen tuoton. Veroa menee vain tuotosta, joten verotus siirtyy. Sijoitusvakuutuksesta on hyötyä myös perintöverosuunnittelussa, kapitalisaatiosopimuksesta ei.

Toisaalta vakuutuksista ja kapitalisaatiosopimuksista koituu yleensä enemmän kuluja kuin suorasta osake- tai rahastosijoittamisesta. Kulut vaikuttavat olennaisesti sijoitusten tuottoon, joten kulut ja veroedut on pantava tarkkaan puntariin.

Tosin eläkesäästäminen on pitkäjänteistä puuhaa, jossa verotuksen vakauden varaan ei ole syytä turhan paljon laskea – sehän on viime vuosien monissa veromuutoksissa on nähty.

Aika auttaa säästäjää

Danske Bankissa on laskettu, että eläkeajan alkaessa olisi hyvä olla säästössä 4 x viimeisen työvuoden bruttopalkka. Eläkesäästöjen kerääminen helpottuu huomattavasti, jos säästämisen aloittaa nuorena.

Esimerkki: Merjan bruttopalkka on 3 300 e /kk eli 40 000 e /v.

Tavoiteltava säästösumma olisi nyt 4 x 40 000 = 160 000 e (vuosien kuluessa summaa korotetaan inflaation mukaan). Säästösumman pitäisi olla koossa 65-vuotiaana.

Jos Merja aloittaa säästämisen 20-vuotiaana, hän voi päästä tavoitteeseen panemalla sivuun 45 e /jj.

Jos hän aloittaa vasta 55-vuotiaana, hänen pitäisi saada säästettyä 950 e /kk.

Laskelma on suuntaa antava eikä siinä ole otettu huomioon veroja tai kuluja. Oletuksena on, että säästöille saadaan 7 prosentin vuotuinen tuotto.

| Aloitusikä | Säästösumma/kk |

| 20 v | 45 e |

| 30 v | 95 e |

| 40 v | 205 e |

| 50 v | 510 e |

| 55 v | 950 e |

| 65-vuotiaana säästössä |

160 000 e |

Lähde: Danske Bank

Juoksevaa tuloa voi saada monesta kohteesta

Olisi kätevää, jos säästöjä voisi eläkevuosina purkaa juoksevaksi tuloksi, jota saisi säännöllisesti ja kohtalaisen vaivattomasti. Miten se onnistuisi?

Jos salkussasi on suoria osakesijoituksia, niistä saa osinkoa. Sijoitusasunnosta saa vuokratuloa. Omaa kotia vastaan otettua käänteistä asuntolainaa voi nostaa vähitellen.

Vapaaehtoisten eläkevakuutusten lisäksi joissain muissakin vakuutusmuotoisissa sijoituksissa voi olla mahdollisuus sopia, että vakuutuksen varoja maksetaan vakuutetulle säännöllisesti.

Osassa sijoitusrahastoista on tarjolla kasvuosuuksien ohella tuotto-osuuksia, joista maksetaan vuosittain tuottoa ulos sijoittajalle. Kasvuosuudet ovat taloudellisesti järkevämpi valinta, mutta säästöjä purettaessa tuotonsaannin vaivattomuus voi painaa enemmän.

Jos rahastossa on tarjolla molempia osuuksia, kasvuosuudet voi yleensä vaihtaa saman rahaston tuotto-osuuksiin. Vaihdosta ei koidu veroseuraamuksia. Sijoittajalle maksettu tuotto toki verotetaan tavalliseen tapaan.

Tuotto-osuuksista tuottoa nostaessaan säästäjä syö rahastopottiaan kuten rahasto-osuuksia myydessäänkin, mutta välttyy kaupankäynniltä.

Mike Peltola muistuttaa kuitenkin, että sijoituskohteita valitessa pitää aina ensisijaisesti ajatella, miten ne sopivat omaan kokonaistilanteeseen sekä kykyyn ja haluun ottaa riskiä.

Samaa painottaa Susanna Miekk-oja: kokoa ensin hyvin hajautettu ja riskitasoltaan sinulle sopiva sijoitussalkku ja mieti vasta sitten, miten salkusta saisi parhaiten tasaista tulovirtaa.

Ulla Simola

Helmikuun Taloustaidossa pohditaan myös sitä, miten omaa asuntoa voi hyödyntää eläkevuosina ja millaisia ovat eri tyyppisten säästöjen tuotto-oletukset. Lehti on luettavissa näköislehtenä tai tabletilla. Lehtien lukeminen edellyttää rekisteröitymistä Veronmaksajien verkkopalvelun käyttäjäksi.