Matala korkotaso pitää tehokkaasti yllä asuntomarkkinoiden elintoimintoja. Jos työpaikka säilyy ja palkka juoksee, asuntovelallisen ei nyt tarvitse ottaa painetta lainakorosta. Näköpiirissä ei ole merkittävää korkojen nousua.

Uusien asuntolainojen keskikorko on pyörinyt parissa prosentissa ties miten pitkään.

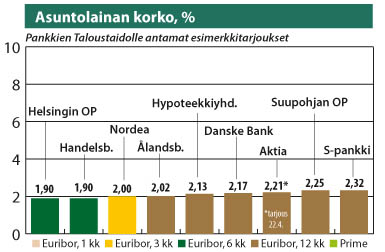

23.5.2014, laina 100 000 euroa, 18 vuotta

Lainojen yleisimmät viitekorot euriborit ovat kyllä välillä värähdelleet ylös- taikka alaspäin, ja toissa vuonna pankit alkoivat kasvattaa velallisilta viitekoron päälle perittävää marginaalia. Korkojen ja marginaalien muutokset ovat kuitenkin menneet usein sillä lailla ristiin, että lainojen keskimääräinen kokonaiskorko ei ole paljon muuttunut.

Euroalueen taloudessa on tänä keväänä nähty piristymisen merkkejä, mutta talousvaikeudet eivät ole ohi. Handelsbankenin ennusteessa todetaan, että Euroopan keskuspankilta EKP:ltä tarvitaan entistä elvyttävämpää rahapolitiikkaa. Siksi EKP:n koronnostotkin lykkäytyvät hamaan tulevaisuuteen.

Aktia ennustaa, että koronnostot alkavat aikaisintaan vuonna 2016.

Keskuspankin korkomuutokset vaikuttavat mm. euriboreihin. Nykyisillä korkotasoilla ei pienillä EKP:n korotuksilla (tai laskuilla) ole käytännössä juuri vaikutusta asuntovelallisten elämään.

Ilmeisesti myös uusien lainojen keskimääräinen korkomarginaali on taas hienoisesti kapenemassa, kun uusien asuntolainojen nostaminen on vähentynyt. ”Markkinoiden hiljentyessä pankkien kilpailu laina-asiakkaista on kiristynyt”, Aktian pääekonomisti Anssi Rantala selittää.

”Toki alueelliset ja asiakaskohtaiset erot marginaalissa ovat suuria”, Rantala huomauttaa.

Ulla Simola