Eläkkeelläkin voi tehdä töitä, mutta meneekö palkka nouseviin veroihin? Marginaaliverot ovat meillä korkeat, mutta työtä tekevä eläkeläinen saa helpotusta sekä eläke- että palkkatuloihin suunnatuista vähennyksistä.

Moni eläkeläinen on kiinnostunut hankkimaan lisätuloja ja ajanvietettä käymällä töissä. Eläkkeen saaminen ei olekaan este työnteolle ja lisätulojen hankkimiselle.

Vanhuuseläkkeellä saa tienata muita tuloja kuinka paljon tahansa ilman pelkoa eläkkeen pienenemisestä. Kansaneläkkeen lisiin, kuten asumistukeen, työtulot voivat sen sijaan vaikuttaa, eivät kuitenkaan takuueläkkeen määrään.

Työkyvyttömyys- ja työttömyyseläkkeen rinnalla voi ansaita jonkin verran työtuloja ilman että eläke pienenee, mutta nämä rajat kannattaa tarkistaa eläkkeen maksavasta eläkelaitoksesta.

Moni huonompikuntoista puolisoaan eläkkeellä hoitavista on oikeutettu saamaan omaishoidon tukea. Omaishoidon tuki on myös veronalaista työtuloa, eli sitä kohdellaan verotuksessa samalla periaatteella kuin palkkatuloa.

Verotuksessa eläkkeet ja työtulot lasketaan yhteen ja verotetaan ansiotuloina progressiivisesti: mitä suuremmat kokonaistulot, sitä suurempi tuloveroprosentti.

Vähennykset lieventävät verotuksen progressiota

Lisätienestit eläkkeellä nostavat siis tuloveroprosenttia ja pienentävät käteen jäävän tulon osuutta kaikista tuloista.

Veroprosentti muodostuu kuitenkin sellaiseksi, että eläke- ja palkkatulon yhteenlasketusta kokonaistulosta jää lähes poikkeuksetta enemmän käteen kuin pelkästä samansuuruisesta palkkatulosta jäisi. Ja aivan pienimpiä tulotasoja lukuun ottamatta veroprosentti muodostuu myös matalammaksi kuin pelkän samansuuruisen eläketulon veroprosentti olisi.

Tämä progression lievennys johtuu siitä, että työtuloja saava eläkeläinen pääsee hyötymään eläketuloihin suunnattujen verovähennysten lisäksi myös palkansaajien vähennyksistä. Nämä verottajan automaattisesti tekemät vähennykset ovat tulonhankkimisvähennys sekä ansio- ja työtulovähennys.

Eläkeläisen miettiessä lisätulojen hankkimisen kannattavuutta keskeiseksi nousee marginaaliveroprosentti. Se on laskennallinen käsite, joka kertoo, kuinka suuri osuus lisätuloista menee veroihin, kun tuloveroprosentti nousee.

Jos ennakonpidätysprosentti on laskettu pelkän eläketulon mukaan, palkkaa varten hankittavan verokortin prosentti kuvaa likimain tätä marginaaliveroa ilman mahdollisia palkansaajamaksuja.

Vaihtoehtoisesti eläkeläinen voi työskennellessään hankkia uuden verokortin myös eläketuloa varten, jolloin eläkkeen ennakonpidätysprosentti nousee.

Suomen progressiivisessa ansiotuloverotuksessa marginaaliverot nousevat nopeasti. Jo keskipalkan tasolla marginaalivero on noin 45 prosenttia eli seuraavasta tienattavasta eurosta 45 senttiä menee nouseviin veroihin ja käteen jää vain 55 senttiä.

Siksi eläkeläisen palkan veroprosentti voikin yllättää suuruudellaan. Eläkeläisen palkkatulojen marginaaliveroa laskee kuitenkin monesti edellä mainittu, työtuloihin liittyvien vähennysten saaminen.

Toiseen suuntaan vetää se, että lisätulojen vuoksi eläketulovähennykset pienenevät. Marginaaliveroprosentti riippuu eläketulojen määrästä, mutta se ei aina nouse tulotason noustessa.

Vakuutusmaksuja myös eläkeläisiltä

Palkkatuloista peritään verotuksessa pakollisia vakuutusmaksuja – myös eläkkeellä olevilta.

Alle 68-vuotiaaan eläkeläisen palkkatuloista peritään eläkevakuutusmaksu, joka on 7,05 prosenttia (53 vuotta täyttäneellä) palkasta vuonna 2014. Eläkeläisen palkkatuloista karttuu tällöin myös eläkettä, joka on haettavana maksuun 68 vuotta täytettyä. Eläkettä karttuu vanhuuseläkkeen rinnalla tehdystä työstä aina 1,5 prosenttia vuodessa 68-vuotiaaksi asti eli niin sanottu superkarttuma ei koske eläkeläistä.

Vanhuuseläkkeellä yrittäjänä toimivan eläkevakuutus on vapaaehtoinen.

Myös sairausvakuutuksen päivärahamaksu peritään alle 68-vuotiaiden palkkatuloista. Se on 0,84 prosenttia palkasta. Työttömyysvakuutusmaksua sen sijaan ei peritä enää 65 vuotta täyttäneen palkkatuloista eikä omaishoidon tuesta.

Omaishoidon tuesta ei toisaalta saa viran puolesta automaattisesti myönnettävää tulonhankkimisvähennystä, mikä merkitsee keskimäärin 200-300 euroa enemmän veroja vuodessa tässä laskettuihin esimerkkeihin nähden.

Muutoin työtuloista peritään tulonhankkimisvähennyksen ansiosta alle 620 euron tuloista ainoastaan mahdolliset veroluonteiset maksut. Tästä suuremmille lisätuloille mentäessä marginaaliverot nousevat.

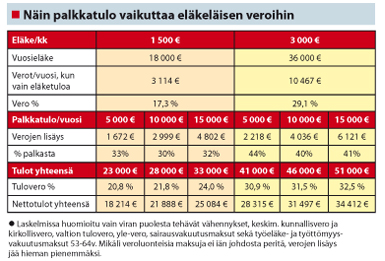

Esimerkiksi 1 500 euron keskieläkettä ansaitsevan alle 65-vuotiaan 5 000 euron vuosipalkasta jää käteen noin 67 prosenttia eli marginaalivero koko palkkasummasta on 33 prosenttia.

Verotus ei kuitenkaan kiristy kaikissa tapauksissa aivan progressiivisten periaatteiden mukaan, sillä jos viidentuhannen euron sijaan esimerkissä saataisiin vuosipalkkaa tuplasti, käteen jäisikin 70 prosenttia. 68 vuotta täyttäneellä käteen jäisi hiukan esimerkkejä enemmän, koska veroluonteisia vakuutusmaksuja ei enää perittäisi.

Hieman suurempaa eläketuloa saavan marginaaliprosentit nousevat portaittain, ja esimerkiksi 2 500 ja 3 500 euron kuukausieläkettä saavilla, työtä tekevillä eläkeläisillä 10 000 euron lisätienesteistä noin 40 prosenttia menee nousevien verojen maksuun.

Vertailun vuoksi voidaan mainita, että samansuuruisesta eläketulon lisäyksestä lähes 50 prosenttia menisi vastaavasti verojen maksuun, samoin kuin samantuloisen palkansaajan tulonlisäyksestä.

Työtä tekevän eläkeläisen kannattaa muistaa myös itse haettavat työsidonnaiset verovähennykset, joihin hänellä voi olla oikeus. Jos esimerkiksi työmatkakulut nousevat yli 600 euron, voi vaatia näiden kulujen vähentämistä tietyin edellytyksin. Mikäli tekee töitä kotonaan, voi olla oikeutettu työhuonevähennykseen. Myös muista tulonhankkimiseen liittyvistä kuluista voi saada vähennyksen.

Yrittäjänä voi jatkaa eläkkeellä

Eläkkeellä ollessa lisätuloja on monesti järkevää hankkia myös yritystoiminnalla. Esimerkiksi toiminimen avulla voi olla käytännöllistä laskuttaa vaikkapa epäsäännöllisiä konsultointipalkkioita.

Yrittäjätoiminnan jatkamiselle ei ole esteitä, vaikka jäisi vanhuuseläkkeelle. Mitä enemmän varallisuutta yritystoimintaan kertyy, sitä suuremman osan yritystoiminnan tuloista voi nostaa pääomatuloina, jolloin marginaalivero on 30 prosenttia alle 40 000 euron verotettavista tuloista vuonna 2014.

Yritysmuoto vaikuttaa verotukseen kuitenkin merkittävästi. Eläkkeellä yrittäjänä toimiva saa palkkana nostetuista ansiotuloista pääasiassa samat edellä mainitut, viran puolesta tehtävät vähennykset kuin palkansaaja. Samansuuntaiset marginaaliverot pätevät siis myös häneen. Veroluonteiset maksut kuitenkin hieman eroavat.

Yrittäjä voi nostaa yrittäjäeläkkeensä ja silti jatkaa työntekoa entiseen tapaan. Palkansaajalla työsuhteen tulee oikeasti päättyä, jotta voi saada eläkkeen. Samalle työnantajalle hommia voi kuitenkin jatkaa eri ehdoilla.

Osa-aikaeläke tuo helpotusta myös verotukseen

Osa-aikaeläkeläiset saavat palkka- ja eläketuloja samanaikaisesti, joten heidän verotukseensa pätevät myös edellä mainitut periaatteet. Tietyillä tulotasoilla osa-aikaeläkkeen houkuttelevuutta lisää veroprogression lisäksi siis vielä se, että on oikeutettu työtuloihin liittyvien vähennysten ohella eläketulovähennyksiin.

Eläkeläisen vähennyksiä

-Perusvähennys, jonka saa eläke- ja palkkatuloista. Vähennyksen määrä vaihtelee tulojen mukaan.

Eläke

- Kunnallisverotuksen eläketulovähennys

- Valtionverotuksen eläketulovähennys

Palkka

- Tulonhankkimisvähennys (ei omaishoidon tuesta)

- Kunnallisverotuksen ansiotulovähennys

- Työtulovähennys

Palkasta perittävät veroluonteiset maksut (vähennyskelpoisia)

| Työeläkevakuutusmaksu 7,05 % (53 v täyttäneillä) |

Alle 68-vuotiaat |

| Sairausvakuutuksen päivärahamaksu 0,84 % |

Alle 68-vuotiaat |

| Työttömyysvakuutus- maksu 0,5 % |

Alle 65-vuotiaat |

Mikael Kirkko-Jaakkola

Kirjoittaja on Veronmaksajain Keskusliiton pääekonomisti

Kuva iStockphoto.com