Verokortin ennakonpidätysprosentti voi yllättää eläköityvän. Eläkkeen prosentti ei välttämättä juuri laske aiemmasta työuran aikaisesta palkan prosentista, vaikka tulotaso laskeekin.

Verokortin prosentin päälle perittäviä veronluonteisia maksuja ei eläkkeestä tule maksettavaksi kuten palkasta, mutta siitä huolimatta myös käteen jäävässä nettotulossa voi olla nykyään selvästikin eroa riippuen siitä, onko bruttotulo eläkettä vai palkkaa.

Lakisääteinen eläke, oli se sitten työeläkettä tai Kelan eläkettä, vanhuuseläkettä, osittaista vanhuuseläkettä (OVE) tai perhe-eläkettä, on verotuksessa ansiotuloa, kuten palkkakin. Tosin vapaaehtoisesta eläkevakuutuksesta saatu eläke voi olla myös pääomatuloa.

Eläkettä ja palkkaa ei veroteta erillään, vaan kaikki ansiotulot lasketaan yhteen ja verot määrätään progressiivisesti näiden yhteenlaskettujen tulojen perusteella. Veroihin menee pääsääntöisesti siis sitä suurempi osuus tuloista, mitä suuremmat yhteenlasketut ansiotulot ovat.

Ansiotuloverot ja palkasta perittävät veronluonteiset maksut

Yhteenlaskettuihin ansiotuloihin perustuvia veroja ovat valtion tulovero, kunnallisvero, kirkollisvero (kirkkoon kuuluvalla), sairausvakuutuksen sairaanhoitomaksu ja yleisradiovero.

Näiden lisäksi bruttopalkan perusteella maksetaan sellaisia veronluonteisia sosiaalivakuutusmaksuja, joita ei eläkkeestä peritä. Tällaisia ovat eläkevakuutusmaksu ja työttömyysvakuutusmaksu sekä verokortin ennakonpidätykseen sisältyvä sairausvakuutuksen päivärahamaksu.

Kyseiset maksut ovat verotettavaa ansiotuloa laskettaessa vähennyskelpoisia. Toisin sanoen ne myös vähentävät palkkatulosta mm. valtiolle, kunnille ja kirkolle meneviä tuloveroja.

Myös eläkkeille on oma erityinen veronsa, jota ei palkasta peritä: eläketulon lisävero. Tätä raippaveroksi kutsuttua veroa maksetaan valtiolle suurimmista eläketuloista. Vuonna 2026 vero on 5,85 prosenttia 60 000 euron ylittävästä eläketulosta.

Jo näiden tekijöiden myötä eläkkeensaaja, jonka tulot muodostuvat pelkästään eläkkeestä, maksaa eri määrän eri veroja ja veronluonteisia maksuja kuin saman verran ansaitseva palkansaaja (jonka tulot muodostuvat pelkästään palkkatuloista).

*Valtion tulovero, kunnallis- ja kirkollisvero (keskimääräisillä prosenteilla), sairaus-, työttömyys- ja työeläkevakuutusmaksut ja yle-vero.

Eri vähennyksiä

Verojen määriin tuo eroa myös palkkatulojen ja eläketulojen perusteella saatavat muut vähennykset. Verohallinto laskee palkkatulojen perusteella automaattisesti 750 euron tulonhankkimisvähennyksen sekä veroista tehtävän työtulovähennyksen. Myös summan ylittäviä tulonhankkimismenoja voi vähentää tai esimerkiksi yli 900 euron työmatkakuluja.

Työtulovähennyksen suuruus riippuu nykyään paitsi tulojen määrästä, myös huollettavien alaikäisten lasten lukumäärästä.

Eläketulojen perusteella taasen lasketaan eläketulovähennys. Ansiotulojen kokonaismäärä rajoittaa kuitenkin sekä työtulovähennystä että eläketulovähennystä.

Matalilla tulotasoilla myös perusvähennys pienentää verotettavan tulon määrää, oli kyse sitten palkansaajasta tai eläkkeensaajasta.

Yli 65-vuotiaille kohdistettu helpotus palkkaveroon

Tulojen tyypin ja määrän lisäksi verorasitukseen voi vaikuttaa nykyään huomattavasti myös tulonsaajan ikä. Tämä koskee vain palkkaa (ja muuta työtuloa) saavien tulonsaajien verotusta. Jos koko ansiotulo on pelkkää eläkettä, iällä ei ole suoraa vaikutusta.

Kannustaakseen veronmaksajia jatkamaan työntekoa eläkeiän tuntumassa tai jo eläkkeellä ollessa, pääministeri Petteri Orpon hallitus halusi keventää tarkoituksella 65 vuotta täyttäneiden työtulojen verotusta kohdistamalla työtulovähennykseen ikään perustuvan 1 200 euron korotuksen. Tämä kannustin on ollut nykyisenkaltaisena voimassa vuodesta 2024 alkaen.

Jo edellinen hallitus loi yli 60-vuotiaille ikään perustuvan porrastetun korotuksen työtulovähennykseen, jonka suuruus oli enimmillään 600 euroa vuodessa 65 vuotta täyttäneillä ja 60–64-vuotiailla porrastetusti matalampi.

Kannustin keventää ennen verovuoden alkua 65 vuotta täyttäneen verotusta enintään 1 200 eurolla vuodessa alle 65-vuotiaan palkkaveroihin verrattuna. Eli käytännössä työtulovähennyksen ikäkorotus lisää palkkatyötä tekevän käteen jäävää tuloa satasella kuussa.

Työtulovähennystä eikä siten sen ikäkorotustakaan saa, jos ei ole työtuloja. Työtulovähennyksen ikäkorotuksella on tarkoituksella pyritty tekemään tietyn ikäisten palkkaverotus eläkeverotusta sekä nuorempien palkkaverotusta kevyemmäksi.

Ikä vaikuttaa palkansaajan vakuutusmaksuvelvollisuuteen

65 vuoden rajapyykki lisää palkansaajan käteen jäävää tuloa pienemmässä määrin myös siksi, ettei veronluonteista työttömyysvakuutusmaksua peritä enää ikärajan ylittäneiden palkasta. Sen sijaan päivärahamaksua maksetaan alle 68-vuotiaan palkasta ja työeläkemaksua 69 vuoden rajaan asti.

Eläkevakuuttamisen ikäraja nousee 70 vuoteen 1962 ja sen jälkeen syntyneillä. 53–62-vuotiaiden palkansaajien eläkevakuutusmaksun 1,5 %-yks. korotus poistui vuoden 2026 alusta, mikä kevensi ikäluokan palkkaverotaakkaa.

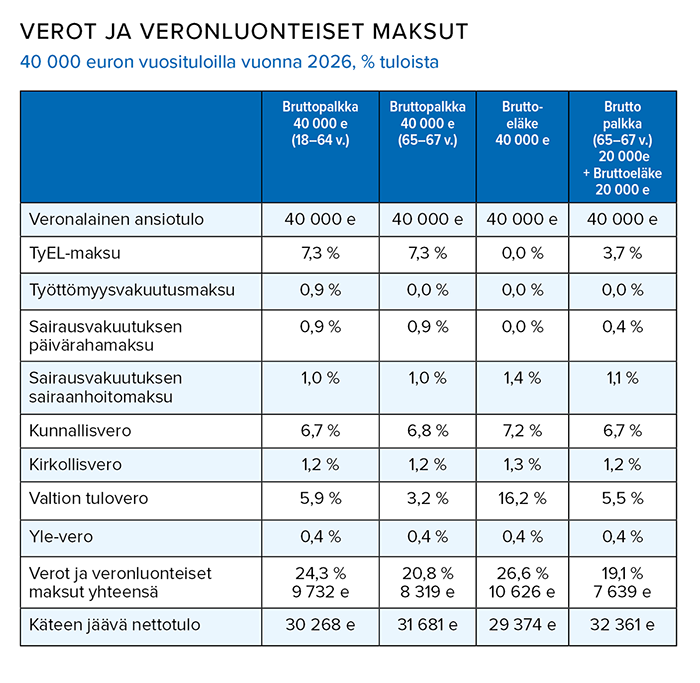

Kokonaisuudessaan 65–67-vuotiaalla palkansaajalla jää verojen ja veronluonteisten maksujen jälkeen käteen esimerkiksi 40 000 euron vuosittaisella tulotasolla noin 1 400 euroa enemmän kuin saman verran ansaitsevalla nuoremmalla palkansaajalla.

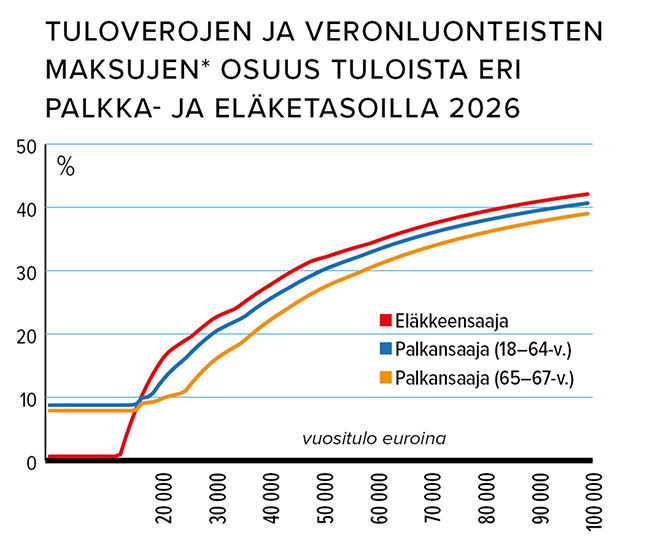

Eläkkeestä menee tyypillisesti suurempi osuus veroihin kuin samansuuruisesta palkasta

Saman verran bruttona ansaitsevan verojen ja maksujen osuus tuloista riippuu iästä ja siitä, onko tulo palkkaa vai eläkettä.

Eläkeläisellä jää em. 40 000 euron vuosittaisella eläketasolla noin 900 euroa vähemmän käteen kuin alle 65-vuotiaalla palkansaajalla samansuuruisella palkkatasolla. Palkansaajan iän vaikutus veroihin on siis tässä tapauksessa suurempi kuin pelkästään sen, onko tulo palkkaa vai eläkettä.

Näin ollen, jos lähtökohdaksi otetaan 65–67-vuotias, 40 000 euron vuosituloista jää palkkana verojen ja veronluonteisten maksujen jälkeen käteen yhteensä 2 300 euroa enemmän kuin eläkkeenä. Eroa voi pitää jo sen verran suurena, että siinä on jonkinlaista verokannustinta työuran jatkamiseen, mitä työtulovähennyksen ikäkorotusta luotaessa on tavoiteltukin.

Käteen jäävän tulon (ja vastavuoroisesti verojen ja veronluonteisten maksujen) ero on korkeimmillaan yli kahdeksan prosenttia bruttotuloista, kun verrataan 65–67-vuotiaan samansuuruista palkka- ja eläketuloa. Jos taasen verrataan eläkkeensaajaa ja alle 65-vuotiasta palkansaajaa, ero jää korkeimmillaan noin 3,5 prosenttiin bruttotuloista.

Kaikkein matalimmilla tulotasoilla, noin alle 17 000 euron vuosituloilla, ero on toiseen suuntaan, eli eläkkeestä jää suurempi osuus käteen kuin palkasta.

Näin siksi, että eläketulon saa kokonaan ilman veroja ja maksuja, jos ansiotulot jäävät alle 14 000 euroon. Palkasta taasen maksetaan työeläke- ja työttömyysvakuutusmaksuja heti matalilta palkkatasoilta alkaen, vaikka varsinaisia tuloveroja ei tulisikaan vielä maksettavaksi progression takia.

Vertailu ei ole ihan yksiselitteistä

Eläkkeen ja palkan verovertailujen ehkäpä yksinkertaisin lähtökohta on tarkastella sitä, kuinka paljon samansuuruisesta bruttotulosta jää verojen ja veronluonteisten maksujen jälkeen käteen.

Vaikka kokonaisverorasituksessa ei olisikaan paljoa eroa, yksittäisten verojen ja maksujen määrä riippuu hyvinkin paljon siitä, ansaitaanko eläkettä vai palkkaa. Siksi myös eri verojen ja maksujen merkitys on hyvä tiedostaa.

Eläkkeensaaja maksaa tyypillisesti samasta bruttotulosta Verohallinnolle enemmän veroja kuin palkansaaja, jonka suuremmilla veronluonteisilla maksuilla rahoitetaan taasen lakisääteistä sosiaaliturvaa. Merkittävin tällainen veronluonteinen maksu on eläkevakuutusmaksu, jolla rahoitetaan juuri eläkkeitä.

Eläkevakuutusmaksua maksaessa karttuu myös eläkettä. Eläkevakuutusmaksusta suuremman osan maksaa nimellisesti kuitenkin työnantaja, joka maksaa kaikkinensa veronluonteisia sosiaalivakuutusmaksuja bruttopalkan päälle vielä yhteensä noin 20 prosenttia.

Paitsi eri verojen ja maksujen, myöskään tulojen vertailulähtökohta ei ole yksiselitteinen. Kun vertaillaan yhtä suurta bruttotuloa saavaa palkansaajaa ja eläkkeensaajaa, on hyvä pitää mielessä, että eläkkeelle jäädessä tulotaso muodostuu tyypillisesti palkkatasoa selvästi pienemmäksi: 40 000 euron palkkataso ei johda 40 000 euron eläketasoon.

Saman euromäärän ansaitsevan palkansaajan koko elinkaaren aikainen tulotaso ei lähtökohtaisesti tule olemaan yhtä korkea kuin saman verran eläkettä ansaitsevalla. Samantasoisen vuositulon vertailu ei siten tarkoita yhtäläistä elintasoa tai taloudellista asemaa tulojen osalta.

Palkan ja eläkkeen yhdistelmästä eniten käteen

Palataan lopuksi vielä nettotulojen vertailuun ottamalla mukaan esimerkki, jossa vuoden aikana ansaitaan sekä eläkettä että palkkatuloa.

Jos 40 000 euroa vuodessa bruttona ansaitsevan henkilön tulo koostuu puoliksi eläkkeestä ja puoliksi palkasta, jää hänelle verojen ja veronluonteisten maksujen jälkeen käteen enemmän kuin mikäli tulo olisi joko pelkkää palkkaa tai pelkkää eläkettä (kuten aiemmissa esimerkeissä).

Jos henkilö on alle 65-vuotias, hänelle jää käteen kokonaistulosta noin 1 800 euroa enemmän vuodessa verrattuna tilanteeseen, että sama kokonaistulo olisikin pelkkää palkkaa. Jos henkilö on 65–67-vuotias, jää hänelle käteen vielä suurempi osuus, mutta verrattuna pelkän palkan saamiseen, jää käteen vastaavasti lähes 700 euroa enemmän.

Kaikkein pienin osuus tuloista menee veroihin siis samanaikaisesti eläkettä ja palkkaa ansaitsevalla 65 vuotta täyttäneellä. Jotta korotetusta työtulovähennyksestä saisi täyden 1 200 euron verohyödyn, työtulojen täytyisi olla kuitenkin 20 000 euron sijasta lähempänä 30 000 euroa vuodessa.

Tästä huolimatta kannustimet palkkatulojen hankkimiseen eläkkeellä ovat suhteellisen hyvät pienemmilläkin palkkatienesteillä, koska tällöin hyötyy sekä eläketuloon että palkkatuloon kohdistetuista vähennyksistä.

Se paljonko tietystä bruttotulosta menee veroihin, riippuu useista tekijöistä: mistä tulot koostuvat ja millaisiin vähennyksiin on oikeutettu tulojen ja ikänsä puolesta. Vielä oma lukunsa vertailussa olisi yrittäjien verotus, joka riippuu vielä useammista yksityiskohdista ja muuttujista, eikä bruttotuloakaan ole yksiselitteistä määritellä. Samansuuruisen tulon verotaakka voikin olla hyvin erilainen eri tilanteissa.

TULOVEROLASKURI 2026 | Laske paljonko eläkkeellä ansaitusta palkasta jää käteen tai vertaile palkka- ja eläketulojen verotusta Veronmaksajien jäsenille tarkoitetulla uudella laskurilla. Tästä laskuriin

Etkö ole vielä Veronmaksajien jäsen? Kokeile laskuria tästä

Tekstin, taulukon ja grafiikan esimerkkilaskelmissa käytetyt oletukset: Vuoden 2026 verolainsäädäntö, keskimääräiset kunnallis- ja kirkollisveroprosentit sekä sosiaalivakuutusmaksut. Ei huomioitu työtulovähennyksen lapsikorotusta eikä erikseen kustannusten perusteella haettavia vähennyksiä. Ei muita ansiotuloja (esim. omaishoidon tuen palkkiota) kuin laskelmissa ilmoitetut.

Mikael Kirkko-Jaakkola

Kirjoittaja on Veronmaksajain Keskusliiton pääekonomisti