Pääministeri Petteri Orpon hallitus toteuttaa vaalikauden suurimmat työn verotuksen kevennyksensä vuodelle 2026. Samalla se leikkaa kuitenkin joitakin vähennyksiä. Myös sosiaalivakuutusmaksujen muutokset vaikuttavat siihen, kasvaako vai pieneneekö palkasta käteen jäävä osuus.

Keväällä maan hallitus kertoi mittavista veronkevennyksistä, joihin kuului mm. pieni- ja keskituloisten työn verotuksen keventäminen sekä ansiotulojen korkeimpien marginaaliverojen alentaminen. Palkansaajan verokevennyksistä suurin osa tulee voimaan vuoden 2026 alusta. Pienen lisäkevennyksen hallitus jätti odottamaan myös vaalivuotta 2027.

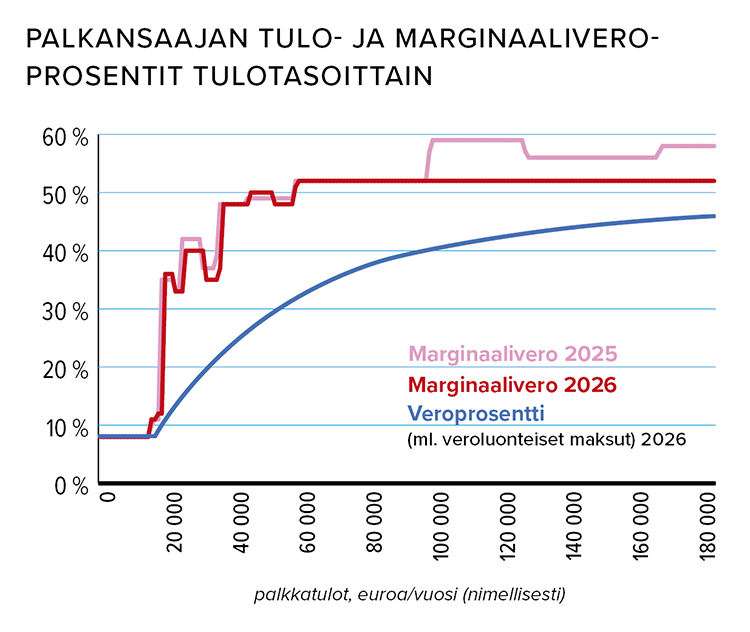

Vuodelle 2026 hallitus keventää pieni- ja keskituloisten palkkaverotusta laskennallisesti yli 600 miljoonalla eurolla työtulovähennystä kasvattamalla. Korkeimmille ansiotuloille kohdistuva marginaaliverojen alennus 52 prosenttiin taasen vastaa staattisesti noin 400 miljoonan euron mittaluokkaa, kun otetaan huomioon, että perinteistä ansioennusteeseen perustuvaa indeksitarkistusta ei uloteta korkeimpia marginaaliveroja maksaville tuloluokille.

Vaikka koko kansantalouden tasolla pieni- ja keskituloisille palkkatasoille kohdistettu kevennys on suurempi, huomattavasti selvemmin veroaste kevenee kaikkein suurimmilla yli 100 000 euron vuosittaisilla tulotasoilla, joilla marginaalivero on ollut jopa 59 prosentin luokkaa.

Koska suuria ansiotuloja ansaitsee suhteellisen harva, suurikaan veroprosentin kevennys ei ole staattisella verotuottomenetyksellä mitattuna yhtä suuri kuin pieni veroprosentin kevennys laajalle veronmaksajajoukolle.

Isossa mittakaavassa verotus kevenee, vaikka otetaan huomioon palkansaajien sosiaalivakuutusmaksujen nousu sekä työmarkkinajärjestöjen jäsenmaksujen vähennysoikeuden ja työhuonevähennyksen leikkaukset, joilla hallitus osittain rahoittaa veronkevennyksiä.

Yksilötasolla veromuutos riippuu kuitenkin monesta tekijästä, eikä käteen jäävän nettopalkan osuus välttämättä kasva joka ikisellä.

Lopputulokseen vaikuttaa tulotason lisäksi mm. palkansaajan ikä, huollettavien lasten lukumäärä, työmarkkinajärjestöjen jäsenmaksut sekä etätyön käytännöt. Ja toki myös kotikunnan mahdollinen kunnallisveroprosentin muutos.

Kunnallisveroprosentti nousee 38:ssa ja laskee 5 kunnassa. 265 kunnassa prosentti pysyy ennallaan. Keskimääräinen verotettavilla tuloilla painotettu veroprosentti nousee hitusen (+0,04 %-yks.).

Matalilla palkkatasoilla pientä kevennystä

Jos tarkastellaan palkkaverotusta yleisellä tasolla – ilman, että otetaan huomioon kustannusten perusteella erikseen haettavia vähennyksiä ja alaikäisten lasten vaikutusta verotukseen, palkansaajan tuloista jää pääsääntöisesti suurempi osuus käteen vuonna 2026 verojen ja veronluonteisten maksujen jälkeen.

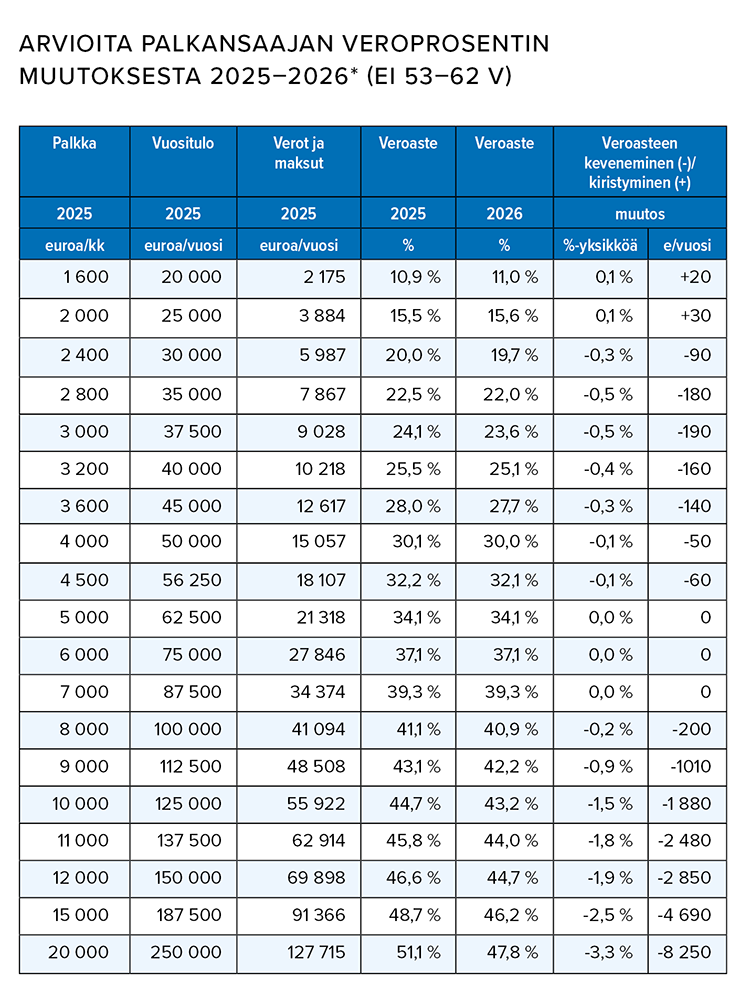

Kaikilla alle 53-vuotiailla ja 63–64-vuotiailla näin ei kuitenkaan ole, koska alle noin 2 000 euron ja noin 4 000–7 500 euron kuukausipalkoilla sosiaalivakuutusmaksujen nousu syö koko hallituksen veronkevennyksen.

Työttömyysvakuutusmaksu nousee selvimmin, 0,3 prosenttiyksikköä, mutta myös palkansaajan työeläkemaksun nousu 7,15 prosentista 7,30 prosenttiin syö käteen jäävää tuloa. Maksukorotukset osuvat vähennyskelpoisuutensa takia kovemmalla painolla pienituloisiin, mutta riittävät syömään koko hallituksen veronkevennyksen myös hyvätuloisten väliinputoajien joukossa, koska sinne hallitus ei kevennystä juuri suunnannut pieni- ja keskituloisten painotuksellaan.

Noin 2 500–3 500 e/kk ansaitsevilla kokoaikaisilla palkansaajilla verot ja veronluonteiset maksut sisältävät veroprosentit laskevat yleisesti puolen prosenttiyksikön suuruusluokassa maksukorotuksista huolimatta.

Suurin kevennys kohdistuu kuitenkin suurimpiin ansiotuloihin.

Vaikka 8 000 euron kuukausipalkalla ei vielä juuri suoraan hyödy kevennyksestä, marginaalivero laskee 59,3 prosentista 52,3 prosenttiin. Eli tulojen kasvattaminen tulee selvästi houkuttelevammaksi. Esimerkiksi tonnin bonuksesta tai palkankorotuksesta käteen jääkin lähes 500 euroa aiemman noin 400 euron sijaan.

Kymppitonnin kuukausipalkalla suora veronkevennyskin näkyy lompakossa helpommin, kun verot ja maksut laskevat puolitoista prosenttiyksikköä.

Esimerkkitapauksia

| veroprosentin muutos, keveneminen (-)/(kiristyminen (+) (ml. veronluonteiset maksut) |

||

| Palkansaaja (ei 53–62 v.) |

3 600 /e kk ansaitseva |

7 000 e/kk ansaitseva |

|

ei huollettavia lapsia |

-0,3%-yks. 140 e/v |

0,0 %-yks. -0 e/v |

| ei huollettavia lapsia, ammattiliiton jäsenmaksut 300 e/v (ilman kassamaksun osuutta) |

-0,0 %-yks. -0 e/v |

+0,1 %-yks. +130 e/v |

| ei huollettavia lapsia, ammattiliiton jäsenmaksut 300 e/v (ilman kassamaksun osuutta) yli puolet päivistä kotona etätöissä (ei muita tulonhankkimiskuluja) |

+0,2 %-yks. 90 e/v |

+0,3 %-yks. 230 e/v |

|

2 lasta yhteishuoltaja/ |

-0,0 %-yks. -20 e/v |

+ 0,1 %-yks. +120 e/v |

| Palkansaaja 53–62 v. | ||

| ei huollettavia lapsia, ammattiliiton jäsenmaksut 300 e/v (ilman kassamaksun osuutta) yli puolet päivistä kotona etätöissä (ei muita tulonhankkimiskuluja) |

-0,7 %-yks. -320 e/v |

-0,6 %-yks. -500 e/v |

53–62-vuotiailla selvää kevennystä

Vuonna 2026 palkansaajan työeläkemaksu valtaosalla hieman nousee, mutta toisilla selvästi laskee. Näin siksi, että 53–62-vuotiaiden korotusosuus poistuu (myös aiempi hieman korkeampi eläkkeiden karttumisprosentti lakkaa).

Muutos laskee 53–62-vuotiaiden maksun 8,65 prosentista 7,30 prosenttiin. Se nostaa tämän ikäisten käteen jäävää tuloa enemmän kuin hallituksen veronkevennys suurituloisimpia tulotasoja lukuun ottamatta.

Tuloverot ja veronluonteiset maksut sisältävä veroprosentti laskeekin kyseisellä ikäryhmällä laajasti 0,8–1,5 prosenttiyksikköä alle 100 000 euron vuosituloilla.

Lapsista kevennystä, ammattiliittojen jäsenille kiristystä

Alaikäisten lasten huoltajien palkkaverotus kevenee vuodelle 2026 muiden muutosten lisäksi lähtökohtaisesti lasta kohden 55 eurolla yhteishuoltajilla ja 110 eurolla yksinhuoltajilla. Tämä liittyy hallituksen keväällä linjaamaan työtulovähennyksen lapsikorotuksen nostoon. Lapsikorotus otettiin käyttöön vastikään vuoden 2025 alusta.

Ammattiliitoille jäsenmaksuja maksaneiden verotusta kiristää työmarkkinajärjestöjen jäsenmaksujen vähennysoikeuden poisto. Mitä suuremmat liiton jäsenmaksut ovat olleet, sitä vähemmän verotus kaikkine muutoksineen kokonaisuudessaan kevenee – ja joillain kääntynee kiristykseksi.

Jos on vähentänyt kodissa tai vapaa-ajan asunnossa tehdyn etätyön kustannuksia palkkaverotuksessa ja hyötynyt esimerkiksi kaavamaisesta työhuonevähennyksestä, vie näiden menojen vähennyskelpoisuuden poisto verotusta kiristävämpään suuntaan.

Verokortin prosentti nousi, vaikka palkkaverotuksen piti keventyä?

Verokortin prosentilla hoidetaan Verohallinnon keräämien verojen ja maksujen ennakonpidätys (valtion tulovero, kunnallisvero, kirkollisvero, yleisradiovero, sairausvakuutuksen sairaanhoitomaksu ja päivärahamaksu). Verokortin ennakonpidätysprosentin päälle palkasta pidätetään vielä palkansaajan työeläke- ja työttömyysvakuutusmaksut ennen kuin nettopalkan saa tililleen.

Koska työeläke- ja työttömyysvakuutusmaksut vähennetään verotettavaa tuloa laskettaessa, maksujen nousu pienentää valtion ja kuntien veroja (sekä sairaanhoitomaksua), mikä voi alentaa verokortin prosenttia. Vastaavasti maksujen aleneminen nostaa verokortin prosenttia.

Kun 53–62-vuotiaiden työeläkemaksun korotusosuus poistuu vuonna 2026, se voi nostaa verokortin prosenttia, vaikka kokonaisuudessaan verojen ja veronluonteisten maksujen osuus pienenee ja käteen jäävä tulo kasvaa.

Verokortin prosentti pyöristetään ylöspäin puolen prosenttiyksikön tarkkuudella ennakoituun vuosituloon perustuen. Lopullinen verotus lasketaan kuitenkin koko vuoden tulojen perusteella, eikä se riipu verokortin luvuista.

- Kirjaudu ja lue lisää Veronmaksajien verkkosivuilta:Palkansaajan veromuutokset 2026

- Kokeile: Palkansaajan tuloverolaskuri 2026

MikaeL Kirkko-Jaakkola

Kirjoittaja on Veronmaksajain Keskusliiton pääekonomisti

Kirjoituksen, esimerkkien, taulukoiden ja kuvioiden laskelmien yhteiset oletukset, ellei toisin mainita:

- Laskelmissa huomioitu valtion tulovero, keskimääräinen kunnallisvero ja kirkollisvero, sairausvakuutuksen päiväraha- ja sairaanhoitomaksu, Yle-vero sekä työttömyys- ja työeläkevakuutusmaksut (ilman 53–62-vuotiaiden korotusosuutta 2025).

- Vain automaattisesti verottajan viran puolesta tekemät vähennykset, ei työmarkkinajärjestöjen jäsenmaksuja eikä työhuonevähennystä. Palkansaaja alle 65-v-, ei huollettavia alaikäisiä lapsia. Vuositulo on kuukausipalkka kerrottuna 12,5:llä. Palkan oletettu nousevan ennustetun +3,6 % ansiokehityksen mukaan 2026.