Eläkkeiden verotus pysyy hyvin suurella osalla suomalaisia suunnilleen ennallaan vuonna 2026. Kevään 2025 kehysriihen ja sitä seuranneen syksyn budjettiriihen päätökset näkyvät maininnan arvoisesti lähinnä hyvin suurituloisten eläkkeensaajien veroprosenteissa.

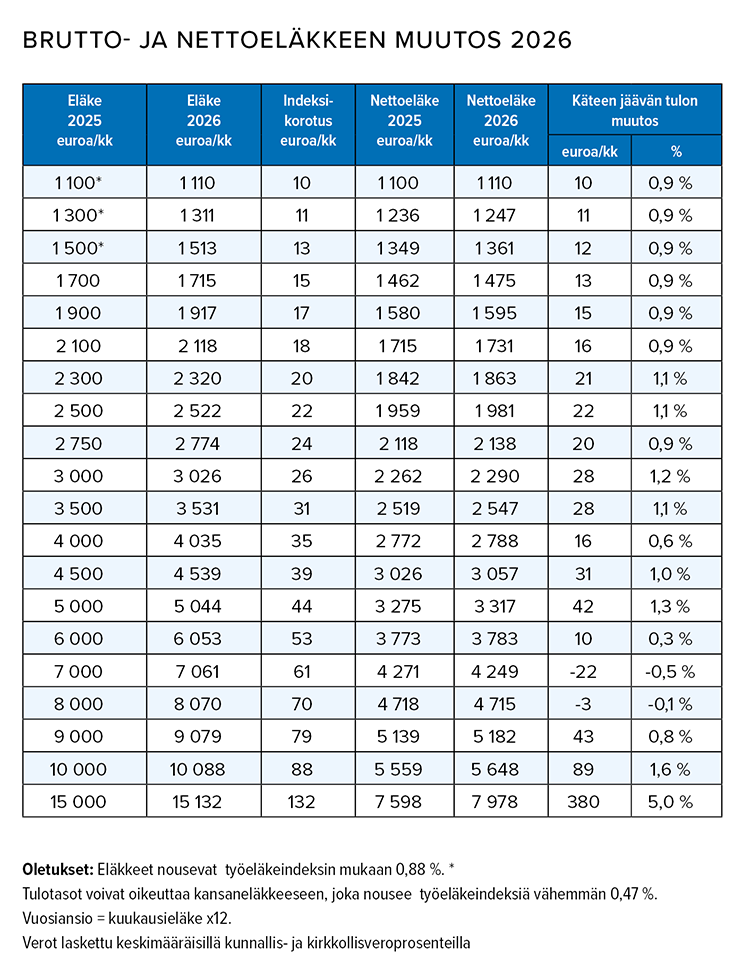

Kookkaat eläkkeiden indeksikorotukset parin vuoden takaa ovat enää muisto vain. Vuonna 2026 työeläkkeiden indeksikorotus on +0,9 prosenttia ja Kelan maksamia eläkkeitä (takuu- ja kansaneläke) koskevan kansaneläkeindeksin +0,5 prosenttia.

Bruttoeläkkeiden korotuksia voi kuvata maltillisiksi, mutta myös muutokset veroprosenteissa ovat useimmille vähäisiä. Työeläkkeiden ja Kelan eläkkeistä maksetut verot ja maksut koostuvat käytännössä valtion tuloverosta, kunnittaisista kunnallis- ja kirkollisverosta, Yle-verosta sekä sairausvakuutusmaksusta.

Veroperusteista olennaisia ovat paitsi kuntien, seurakuntien ja valtion tuloveroasteikon veroprosentit, myös muiden veroparametrien muutokset. Nämä tarkoittavat verovähennyksiä ja tuloveroasteikon tulorajoja.

Perusvähennyksen korotus hyödyttää pienituloisia

Ansiotuloverotuksen perusvähennykseen tehdään ansiotasotarkistus ansiotasoindeksin syksyllä ennustetun kehitysvauhdin mukaisesti, mikä tarkoittaa 3,6 prosentin korotusta vähennyksen enimmäismäärään.

Vähennyksen korotus on pienituloisten eläkeläisten näkökulmasta erityisen myönteinen, sillä eläkkeiden indeksikorotukset ovat huomattavasti ansiotuloveroperusteiden ansiotasotarkistusta (3,6 %) pienemmät. Perusvähennys keventää pienituloisten ansiotulonsaajien verotusta.

Eläketulovähennyksen enimmäismäärä perustuu täyden kansaneläkkeen määrään, joten muutos on melko vähäinen. Vähennyksen alenemaprosentit ja aleneman toinen tuloraja säilyvät ennallaan.

Veroasteikon muutokset kiristävät vain osan verotusta

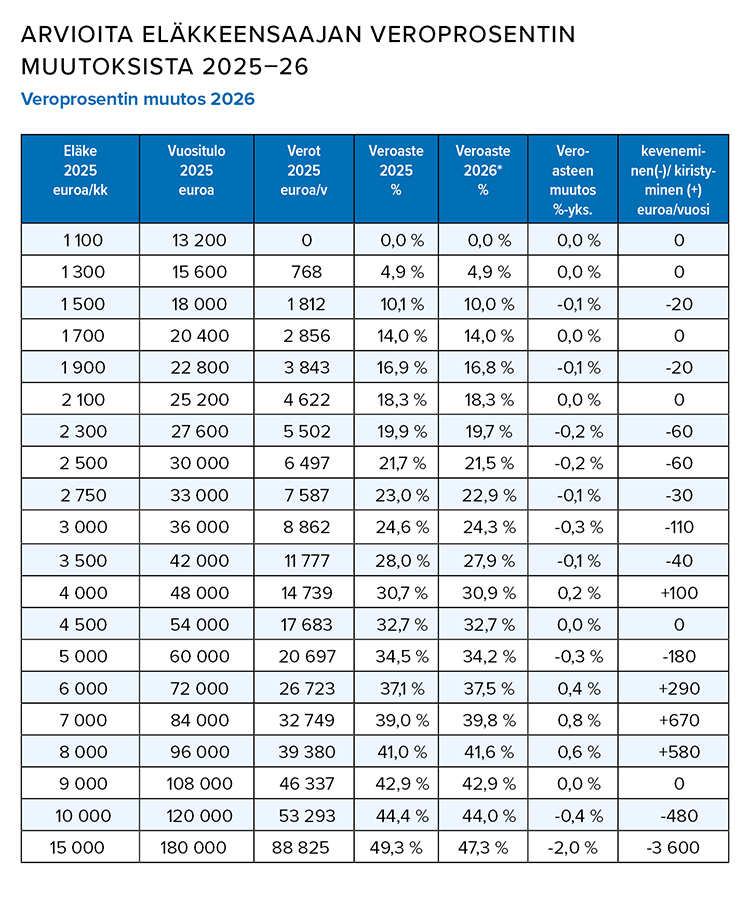

Valtion vielä vuonna 2025 kuusiportaiseen tuloveroasteikkoon tehdään kosolti muutoksia. Ansiotasotarkistukset tehdään kolmen alimman tuloportaan alarajaan (keventää eläkkeen verotusta). Neljännen ja viidennen portaan alarajaa lasketaan (kiristää) ja veroprosentteja alennetaan (keventää). Kuudes, eli ylin asteikon porras – niin kutsuttu solidaarisuusvero – poistuu (keventää).

Tuloveroasteikon ylimpien portaiden remontti liittyy olennaisesti kevään 2025 kehysriihen päätöksiin alentaa palkan verotusta ja etenkin ylimpiä marginaaliveroja. Jotta palkansaajan verotusta saatiin kokonaisuudessaan kevenneltyä hallituksen toiveiden mukaisesti, myös verosta tehtävää työtulovähennystä rukattiin uuteen uskoon.

Työtulovähennyksen muutokset eivät vaikuta eläkkeensaajaan, mutta tuloveroasteikon muutokset vaikuttavat. Veroasteikon ja muiden ansiotuloveroperustemuutosten yhteisvaikutus on jokseenkin neutraali valtaosalle eläkkeensaajista, mutta pieni väliinputoajien joukkokin on tunnistettavissa.

Tuloveroasteikon muutoksien takia eläketulon lisäveron, eli raippaveron, alarajaa päätettiin erikseen korottaa 60 000 euroon, mikä kompensoi tuloveroasteikon muutosten kiristäviä vaikutuksia osittain, muttei kokonaan. Verotus kiristyy jonkin verran noin 70 000–100 000 euron bruttovuosieläkkeiden tasolla. Tätä suuremmilla eläkkeillä verotus voi toisaalta keventyä paljonkin marginaaliveroalennuksien myötä.

Kunnallisveroprosentti nousee 38 Suomen kunnassa ja laskee viidessä. Kirkollisveroprosentti nousee vastaavasti 12 kunnassa ja laskee kuudessa. Toisin sanoen valtaosassa Suomen 308 kunnasta kyseiset prosentit säilyvät ennallaan. Keskimääräinen kunnallisveroprosentti nousee 7,57 prosenttiin, joka on 0,04 prosenttiyksikköä vuodentakaista korkeampi. Eläkkeensaajan sairaanhoitomaksu nousee täsmälleen saman verran.

ELÄKKEIDEN OSTOVOIMAKATSAUS 2026 | Eläkkeiden veroprosentit säilyvät pääosin ennallaan vuonna 2026, mutta katsauksen suurituloisella eläkkeensaajalla verotus kiristyy. Ennustettu inflaation lievä vauhdittuminen koettelee ostovoimaa. Tutustu katsaukseen >>

Janne Kalluinen

Kirjoittaja on Veronmaksajain Keskusliiton ekonomisti