Viime aikoina on keskusteltu paljon sukupolvien välisestä oikeudenmukaisuudesta eläkejärjestelmässä. Joka viikko, jos en joka päivä, luen mediasta kirjoituksia eläkejärjestelmän tuottamasta sukupolvien välisestä tasa-arvosta. Jopa Nobel-tason kommentaattorit ovat nähneet asian kommentoinnin arvoiseksi.

Eläke-ekonomistina olen tyytyväinen, että aihepiiri kiinnostaa monia, kaikenikäisiä ihmisiä.

Huoli sukupolvien välisestä tulonjaosta on ilman muuta aiheellinen, ja se tulee ottaa vakavasti.

Riskin kantaa enimmäkseen palkansaaja

Suomalainen eläkejärjestelmä on ns. etuusperusteinen ja jokaisesta palkkaeurosta henkilö kartuttaa eläkettään. Eläkejärjestelmä ikään kuin lupaa henkilölle palkkaan suhteutettuna tietyn suuruisen etuuden. Eläkkeelle jäätyään henkilön eläke on varma – vähän kärjistettynä sitä ei oteta pois tai leikata, vaikka maailma tippuisi päälle. Karttunut eläke on nimittäin omaisuudensuojan piirissä ja omaisuudensuoja taataan Suomen perustuslain nojalla.

Entä jos, syystä tai toisesta, eläkejärjestelmän tulot eivät riitä kattamaan menoja? Unohtaen rahastointiin liittyvät yksityiskohdat, yksinkertaisin ratkaisu on nostaa eläkevakuutusmaksua, jotta rahoituksellinen tasapaino säilyy. Tästä on esimerkiksi kyse, kun ETK puhuu TyEL-maksun korotuspaineesta.

Edelliset kappaleet johdattavat meidät järjestelmän riskienjaon äärelle. Käytännössä riskin vakuutusmaksun noususta kantaa palkansaaja, vaikka kirjanpidollisesti työnantaja maksaa suuremman osan eläkemaksusta. Verokiilan eli työhön kohdistuvien verojen ja veronluontoisten maksujen kokonaismäärän kasvu vähentää työn kysyntää ja toisaalta pienentää palkansaajan käytettävissä olevia tuloja.

Pitkän aikavälin epätasapaino aiheuttaa joko korotuksia tai alennuksia eläkemaksussa. Tällä hetkellä yksityisen sektorin eläkejärjestelmässä on lievää maksun korotuspainetta. Toki maksun korotuspaine on ajassa elävä eläin.

Esimerkiksi lisääntynyt syntyvyys tai maahanmuutto vähentäisi korotuspainetta, samoin parantunut työllisyys tai sijoitustuottojen kasvu. Myös tautologisesti maksun korotus vähentää korotuspainetta, mutta usein paras pitkän aikavälin ratkaisu rahoitusongelmiin ei ole verokiilan kasvattaminen. Olisikin suotavaa, että eläkemaksun korotuspaine purkautuisi jotenkin muuten kuin maksuja kiristämällä.

Jakojärjestelmä suosii ensimmäisiä eläkeläissukupolvia

Pohditaan hieman jakojärjestelmän mekaniikkaa ennen kuin mennään numeroihin. On nimittäin tärkeä ymmärtää, kuinka jakojärjestelmä toimii, jotta voidaan ymmärtää sukupolvien välisiä tuottoeroja järjestelmän sisällä.

Merkittävä osa suomalaisen eläkejärjestelmän rahoituksesta kanavoituu jakojärjestelmän kautta. Jakojärjestelmä tarkoittaa, että nykyiset palkansaajat maksavat eläkevakuutusmaksulla suoraan nykyisten eläkeläisten eläkkeet. Toinen ääripää jakojärjestelmälle on rahastoiva järjestelmä, jossa henkilön työuran aikana kartutetut eläkevakuutusmaksut laitetaan säästöön ja vasta eläkkeelle jäädessä varoista aletaan henkilölle maksaa eläkettä.

Yleensä puhdas jakojärjestelmä on anteliaampi ensimmäisille eläkeläissukupolville. Ensimmäiset sukupolvet saattavat saada korkean eläkkeen, vaikka he olisivat maksaneet eläkemaksuja vain muutamia vuosia tai eläkemaksun taso olisi ollut matala. Tällöin eläkkeen tuotto on tietysti korkea. Pikkuhiljaa eläkejärjestelmän kypsyessä maksut ja etuudet alkavat paremmin vastata toisiaan.

Suomen (ja monen muun maan) tapauksessa myös demografinen muutos on johtanut siihen, että järjestelmän ensimmäiset sukupolvet ovat saaneet hyvän tuoton maksuilleen. Aluksi oli paljon työllisiä ja vähän eläkeläisiä – eläkemaksun taso oli matala. Nykyisin on paljon eläkeläisiä ja suhteessa vähemmän työikäisiä – eläkemaksua on pitänyt korottaa ja pääasiassa 1970-luvulla ja sen jälkeen syntyneiden tuotto eläkemaksuilleen on pienentynyt. Demografinen muutos on pienentänyt eläkejärjestelmän sisäistä tuottoa.

Suomen järjestelmän sääntöjä on muutettu vuosien varrella moneen otteeseen. Lisäksi osa eläkemaksuista rahastoidaan eli kyseessä ei ole puhdas jakojärjestelmä vaan osittain rahastoiva eläkejärjestelmä. Yhtä kaikki, jakojärjestelmän perusperiaate toimii Suomen eläkejärjestelmän taustalla ja siten selittää osittain, miksi eläkejärjestelmän ensimmäiset eläkeläissukupolvet ovat saaneet maksuilleen korkeamman tuoton.

Se, että ensimmäiset eläkeläissukupolvet saavat korkeamman tuoton eläkemaksuilleen, on siis osittain seurausta jakojärjestelmän toimintaperiaatteesta. Kärjistetään hieman: ”it’s not a bug – it’s a feature”.

Eläkejärjestelmän tuotto eri sukupolville

Riskien jakautuminen on yksi näkökulma sukupolvien väliseen taakanjakoon. Mutta kuinka eri ikäluokat nykylaskelmien mukaan tulevat saamaan eläkettä? Mikä on ikäluokkakohtainen tuotto eli kuinka paljon eläkkeelle jäävät ikäluokat saavat maksamilleen työeläkemaksuille vastinetta?

Selkeä ja melko tuore artikkeli aiheesta on ETK:n Ismo Riskun artikkeli. Myös kolmen Etlalaisen, Jukka Lassilan, Niku Määttäsen ja Tarmo Valkosen samana vuonna julkaistu artikkeli on tutustumisen arvoinen. Sekä Riskun että Lassilan, Määttäsen ja Valkosen tulokset ovat samansuuntaisia. Yksinkertaisuuden vuoksi pitäydyn Riskun artikkelin tuloksien esittelyssä.

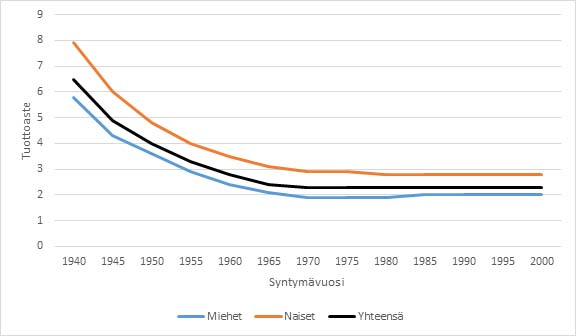

Riskun laskelmien mukaan vuonna 1940 syntyneiden eläkemaksujen keskimääräinen reaalituotto on 6,5 prosenttia. Tuottoprosentti laskee 1970-luvulla syntyneisiin tultaessa noin 2,3 prosenttiin, jonka jälkeen se tasaantuu. On kiistatonta, että etenkin 40- ja 50-luvuilla syntyneille maksettu eläke tulee olemaan myöhempiä sukupolvia anteliaampi. Ennen vuotta 1940-syntyneiden tuotot ovat vielä tätäkin korkeampia.

Miksi eläkemaksujen tuotto näyttää kuvan 1 mukaiselta? Yksinkertainen vastaus on, että nuoremmat sukupolvet ovat maksaneet korkeampia eläkemaksuja. Ajan myötä eläkeläisten määrä suhteessa työväestöön on kasvanut ja eläkemaksuja on pitänyt korottaa. Näin jakojärjestelmä toimii.

Sukupolvien väliset tuottoerot olisivat pienempiä, mikäli vanhemmilta sukupolvilta oltaisiin kerätty korkeampi eläkemaksu ja rahastoitu ylijäämä. Näin ei kuitenkaan tehty, joten jossittelu on turhaa.

Olisiko sukupolvien välisiä tuottoeroja syytä tasata?

Vastikään muun muassa toimittajat Jari Hanska ja Teemu Muhonen esittivät, että myös eläkkeistä pitäisi tarpeen tullen voida leikata, jottei sukupolvien välinen tulonjako repeäisi liikaa. Saman suuntaisia argumentteja esitti myös Bengt Holmström pari viikkoa sitten Hesarin haastattelussa. Realistisimmillaan ehdotukset viittaavat kai jonkinlaiseen indeksijarruun, joka leikkaa työeläkeindeksiä, mikäli eläkejärjestelmän rahoituksellinen tasapaino on uhattuna.

Jälkikäteen eläkkeisiin kajoaminen on ongelmallista useista syistä. Holmströmin avaukseen on jo moni minua meritoituneempi eläkeosaaja vastannut. Keskeisin vasta-argumentti Holmströmiä vastaan on ollut, että eläkejärjestelmän rahoituksellinen tasapaino on tällä hetkellä kohtalainen, joten ei liene erityistä syytä miksi tulevien sukupolvien pitäisi erityisesti huolia eläkkeistään. Tulevaisuus on aina epävarma, mutta minun on vaikea olla samaa mieltä Holmströmin pessimistisestä tulevaisuuden kuvasta eläkejärjestelmän suhteen. Eläkejärjestelmä korjaa suhteellisen tehokkaasti siihen kohdistuvat negatiiviset shokit esimerkiksi elinaikakertoimen ja nousevan eläkeiän kautta. Toisaalta eläkejärjestelmä on peili työmarkkinoista ja näin ollen korjaavat toimenpiteetkin pitäisi ensisijaisesti kohdistaa työmarkkinoille.

Haluaisin tässä tuoda esille vielä yhden, mielestäni erittäin keskeisen argumentin sille, miksi eläkkeiden systemaattinen leikkaus voi olla ongelmallista. Eläköityminen – ainakin jonkun löyhän määritelmän mukaan – tarkoittaa työmarkkinoilta poistumista. Eläkkeellä hetken olleilla onkin enää rajallinen mahdollisuus palata työelämään. Asian voi ilmaista myös niin, että eläkkeellä olevien mahdollisuus reagoida heihin kohdistuviin politiikkatoimiin on rajallinen. Heille on sitä paitsi julkisen sektorin toimesta, omaisuudensuojan nojalla luvattu tietty eläke.

Minkälaisen kuvan lainsäätäjä itsestään antaa, jos se ensin lupaa etuuden, jonka se myöhemmin ottaa pois? Kannattaa vielä huomioida, että eläke on etuutena perustavanlaatuisesti erilainen esimerkiksi työttömyysturvaan tai sairausvakuutukseen verrattuna. Työttömyysturva vakuuttaa kansalaisia suhteellisen lyhytaikaisen työttömyyden varalta. Eläköityminen on olotilana melko pysyvä.

Hyvä yhteiskuntapolitiikka ei ole sellaista, että ensin luvataan etuus, annetaan ihmisten reagoida ja käyttäytyä lainsäädännön puitteissa ja sitten jälkikäteen muutetaan sääntöjä. Suomessa luottamus yhteiskunnan instituutioihin on korkealla. Uskallan väittää, että eläkkeiden jälkikäteinen leikkaus rapauttaisi kansalaisten luottoa yhteiskunnan instituutioihin. Ja instituutiot ovat yhteiskunnan menestymisen suhteen kaikki kaikessa.

Joku saattaa vielä huomauttaa, että onhan jo nyt kansaneläkettä ja takuueläkettä leikattu indeksien kautta. Näin on, mutta jos nostaa suurennuslasia hieman huomaa, että oikeastaan isossa kuvassa tilanne on päinvastainen. Kansaneläke on kasvanut nopeammin kuin hintataso. Myös täysi kansaneläke on kehittynyt nopeammin kuin työeläkeindeksi. Lisäksi vuonna 2011 säädettiin takuueläke, joka paransi merkittävän monen asemaa. Kelan eläkkeitä ei siis ole isossa kuvassa leikattu, vaan trendi on ollut lievästi nouseva. Tämä ei tietenkään vielä tarkoita, että peruseläke on riittävä.

Pitkästä tarinasta otsikon kysymykseen – onko sukupolvien välisiä tuottoeroja syytä tasata? Hieman yksinkertaistettu vastaus on, että mahdollisesti ehkä kyllä tai ei.

On ainakin oltava hyvin tarkkana mitkä toimenpiteet ovat tarkoituksenmukaisia. 1940 -ja 1950-luvuilla syntyneet ovat nyt jo joko eläkkeellä tai työuransa loppupäässä. Näiden ikäluokkien työuran aikaisin kannustimiin emme juuri pysty enää vaikuttamaan. Jälkikäteen tehtävä tuloerojen tasaus kohtaisi mm. tässä luvussa esitetyn ongelman.

Sitten taas 1960-luvulla syntyneiden tuottoerot ovat sen verran pieniä, ettei tasattavaa merkittävissä määrin ole ja myöhemmin syntyneiden kohdalla ikäluokkien väliset tuottoerot ovat nykytiedon valossa mitättömiä.

On valitettavaa, etteivät menneiden vuosikymmenien päättäjät ottaneet sukupolvien välistä tasa-arvoa riittävän tosissaan. Samaan hengenvetoon tosin väitän, ettei se tuolloin olisi ollut poliittisesti mahdollistakaan. Tuolloin eläkemaksu oli luokkaa viisi prosenttia ja olisi varmasti ollut poliittinen skandaali nostaa eläkemaksu moninkertaiseksi eläkerahastoinnin nimissä.

Yhtä kaikki nyt on myöhäistä korjata menneisyydessä tehtyjä valintoja. Tässä hetkessä hedelmällisintä olisi keskittyä työllisyysasteen reippaaseen kasvattamiseen ja siten julkisen talouden rahoituspohjan turvaamiseen. Näin voitaisiin tulevaisuudessa saada jopa alennettua eläkemaksua ja korotettua nuorempien ikäluokkien tuottoprosentteja.

Mauri Kotamäki

Kirjoittaja on Työeläkevakuuttajat Telan ekonomisti.