Monesti väitetään, että eläkkeiden verotus on huomattavasti työtulojen verotusta kireämpää. Mutta pitääkö väite paikkansa ja kuinka vahvoja adjektiiveja erotuksen kuvaamiseen pitäisi käyttää? Pohdiskelen kirjoituksessa myös yleisellä tasolla sitä, josko olisi jotain järkiperusteluita eläkeläisten ja palkansaajien verotuksen lievään eriyttämiseen.

Yleiskatsaus eläkeläisten verotukseen

Eläkkeensaaja maksaa veroja lähes täsmälleen samojen veroasteikkojen mukaan kuin palkansaajakin. Toki tiettyjä erojakin löytyy. Keskeisenä eroavaisuutena näiden kahden ryhmän välillä on työstä ja eläkkeestä tehtävät vähennykset. Eläkkeeseen ei voi tehdä työtuloihin liittyviä vähennyksiä eikä työtuloihin voi soveltaa eläkevähennyksiä.

Lisäksi eläkkeestä maksetaan lisäveroa (nk. raippavero), joka tosin kohdentuu vain korkeaa eläkettä nauttiville. Olen aiemmin pohtinut kyseistä lisäveroa täällä, enkä enää tässä yhteydessä käsittele raippaveroa sen tarkemmin.

Eläkkeestä myöskään ei makseta työn tekemiseen liittyviä vakuutusmaksuja; eläketulosta ei makseta työeläkevakuutusmaksua, työttömyysvakuutusmaksua eikä sairausvakuutuksen päivärahamaksua.

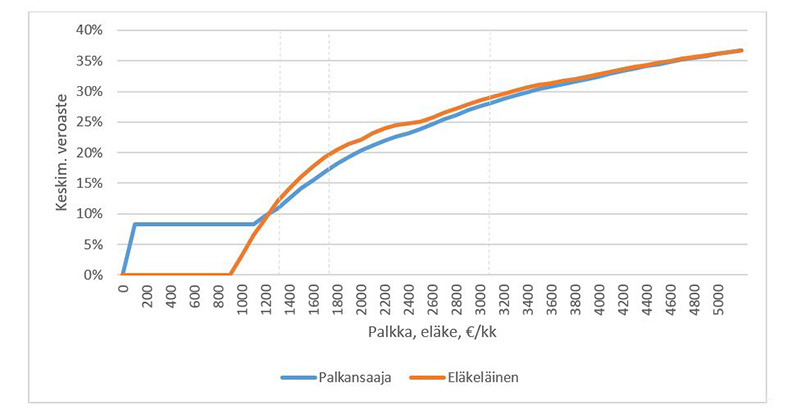

Nyt itse asiaan; miltä näyttää eläkkeensaajan verotus verrattuna palkansaajan verotukseen? Vastaus käy ilmi kuviosta 1.

Kuvio 1 Eläkeläisen ja palkansaajan keskimääräisen veroasteen ero vuonna 2018.

Lähde: omat laskelmat SISU-mallilla.

Eläketulon verotus on keveämpää noin 1 300 euron kuukausittaiseen tulotasoon saakka, jonka jälkeen eläketulojen verotus kiristyy verrattuna palkansaajaan. Kireimmillään eläkkeitä verotetaan noin 1 700 euron kuukausituloilla, jolloin keskimääräinen veroaste on noin 2,4 prosenttiyksikköä palkansaajaa kireämpää. Tämän jälkeen eläke- ja palkkatulon verotus lähtee taas lähentymään toisiaan kohti; 3 000 kuukausituloilla palkan- ja eläkkeensaajan verotus poikkeaa 0,9 prosenttiyksikköä.

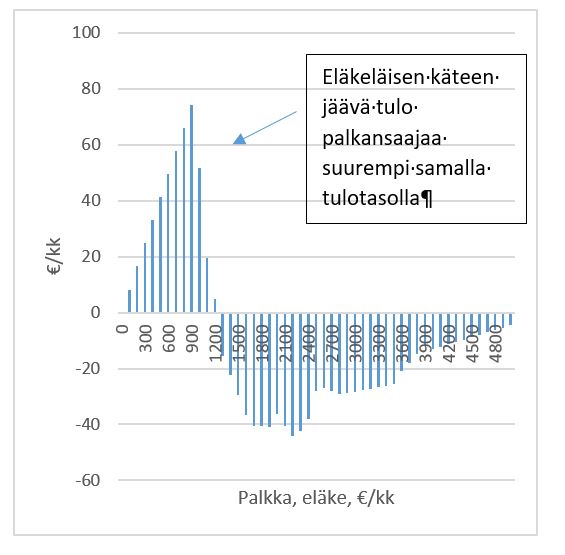

Kuvio 2 Eläkeläisen ja palkansaajan nettotulojen erotus eri tulotasoilla

Kuviosta 2 käy ilmi sama informaation kuin kuviosta 1, mutta veroasteen sijasta euroissa. Vaaka-akselin yläpuolella eläkeläisten käteen jäävä tulo on työllisiä korkeampi samalla tulotasolla ja päinvastoin vaaka-akselin alapuolella.

Kuviosta 2 käy ilmi sama informaation kuin kuviosta 1, mutta veroasteen sijasta euroissa. Vaaka-akselin yläpuolella eläkeläisten käteen jäävä tulo on työllisiä korkeampi samalla tulotasolla ja päinvastoin vaaka-akselin alapuolella.

Keskimääräistä kuukausieläkettä lähellä olevalla 1 700 eurolla palkansaajan verotus on noin 40 €/kk kevyempi kuin eläkkeensaajan. 3 000 euron kohdalla erotus kutistuu alle 30 euroon kuukausitasolla, 4 000 euron kuukausituloilla enää reilu 10 euroon ja 5 000 euron kuukausituloilla palkansaajan ja eläkeläisen verotus poikkeaa vain viidellä eurolla kuukaudessa.

Huomautettakoon vielä, että kuvioiden graafeissa palkansaajan oletetaan olevan alle 53-vuotias, jolloin hän on alemman eläkevakuutusmaksun piirissä. Oletettaessa korkeampi eläkemaksu, suurin mahdollinen ero kutistuu noin 2,4 prosenttiyksiköstä 1,4:ään.

Pitäisikö eläkkeensaajan verotus olla samalla tasolla kuin palkansaajan?

Vastauksena yllä olevaan kysymykseen: vastakkain on erisuuntaisia argumentteja ja yksiselitteistä vastausta on mahdotonta antaa. Horisontaalisen tasa-arvon näkökulmasta (verotus maksukyvyn mukaan) eläkkeitä kannattaisi verottaa samalla tavalla kuin työtulojakin. Vertikaalisen tasa-arvon näkökulma (verotus kyvykkyyden mukaan) taas puoltaa eläkkeiden työtuloja kireämpää verotusta.

Tässä vielä joitain ajattelemisen arvoisia aspekteja Suomen lakisääteisen järjestelmän näkövinkkelistä.

- Hyvä veropolitiikka on pitkäjänteistä ja ennustettavaa. Yksilön näkökulmasta olisi vähintäänkin toivottavaa, ettei elämiseen liittyviä suunnitelmia pitäisi radikaalisti muuttaa veropolitiikan muutosten vuoksi (vaan ainoastaan ihan muista syistä).

- Yksi hyvän verojärjestelmän ominaisuus on veropohjan pysyvyys. Kannattaa verottaa asioita, jotka eivät karkaa alta. Perintövero ja maanpohja ovat tyyppiesimerkkejä, mutta myös eläkkeet ovat tässä mielessä hyvä verotuksen kohde, koska veropohja ei helposti haperru. Esimerkiksi työn kiristynyt verotus vähentää työn tarjontaa ja sitä kautta veropohjaa. Pääoman kiristynyt verotus aiheuttaa pääomavirtaa matalamman pääomaverotuksen maihin. Tätä negatiivista vaikutusta ei eläkepuolella juuri ole.

- Eläkkeiden verotus vaikuttaa suoraan kannustimiin jäädä eläkkeelle. Vaikutus ei ole jättimäinen, mutta se on olemassa. Jos eläkkeiden verotus on kireää suhteessa työn verotukseen, saattaa eläköitymisen pitkittäminen olla järkevää ja päinvastoin.

En yritä väittää tietäväni vastausta tämän alaluvun otsikon kysymykseen. Asia on kuitenkin pohdiskelun arvoinen. Ja vaikka mukamas tietäisinkin totuuden eläketulojen ja palkansaajan optimaalisesta verotuksesta, lopullinen päätös ja valinta on päättäjällä. Se on se paljon puhuttu arvovalinta.

Yhteenveto

Kirjoituksen otsikko kysyy, onko eläkkeiden verotus kireämpää kuin työtulojen. Vastaus on maltillinen kyllä ja ei. Matalilla tulotasoilla eläkkeiden verotus on keveämpää, koska niistä ei tarvitse maksaa palkkaan kohdistuvia vakuutusmaksuja.

Korkeammilla tulotasoilla työllisten veroaste on lievästi eläkeläisiä matalampi. Puhutaan enimmillään 1,4-2,4 prosenttiyksikön eroavaisuudesta. Esimerkiksi raippaveron vaikutus eläkeläisen keskimääräiseen veroasteeseen on niin pieni, ettei sitä silmämääräisesti oikein tahdo huomatakaan. Marginaaliveroasteikossa (jota en tähän yhteyteen ole piirtänyt) vaikutuksen toki huomaa.

Eläkeläisten ja palkansaajin verotus poikkeaa jonkin verran toisistaan. Vahvoja voimasanoja en niiden eroavaisuuksista kuitenkaan käyttäisi.

Mauri Kotamäki

Kirjoittaja on Työeläkevakuuttajat Telan ekonomisti