Eläketulon lisävero tuli voimaan vuoden 2013 alussa. Hallituksen esityksen mukaan lisäverolla on kaksi tarkoitusta: (i) kerätä verotuloja niiltä, joilla on maksukykyä ja (ii) kaventaa eläketulon ja palkkatulon veroasteiden nykyistä eroa. Verolla on siis sekä fiskaalinen että työn tarjontaa kasvattava tavoite.

Tässä artikkelissa käydään ensin läpi eläketulon lisäveron määräytyminen ja havainnollistetaan kuinka eläkkeen saajan käytettävissä olevat tulot muuttuvat lisäveron seurauksena. Sen jälkeen syvennytään siihen, kuinka moni eläkeläinen on veron piirissä ja kuinka paljon verotus näille ihmisille kiristyy lisäveron vuoksi. Lisäksi arvioidaan kuinka paljon lisävero vahvistaa julkista taloutta sektoreittain. Lopuksi pohdin lisäveroa lyhyesti taloustieteellisestä näkökulmasta.

Kaikki laskelmat on tehty SISU-mikrosimulointimallilla ja vuoden 2015 aineistolla, jonka hintataso on deflatoitu kuluttajahintaindeksillä vastaamaan vuotta 2017.

Lisäveron määräytyminen

Eläketulon lisävero on siis palkansaajan tuloveroasteikon lisäksi määrätty vero eläkeläiselle. Vuonna 2017 eläkkeensaaja maksaa lisäveroa 5,85 % siltä osin kuin eläketulo vähennettynä eläketulovähennyksen määrällä ylittää 47 000 euroa vuodessa. Lisäveroa valtiolle maksetaan siis noin 4 000 €/kk ja korkeammista eläkkeistä. Nykylainsäädännön mukaisesti lisäveron alarajalle pääse esimerkiksi silloin, jos on tehnyt 40 vuoden työuran noin 6 600 euron kuukausipalkalla ja 1,5 % karttumalla.

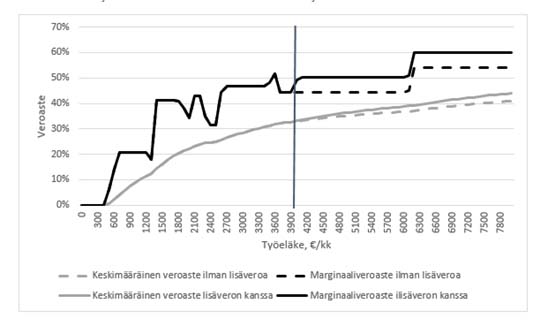

Eläkkeensaajan tuloveroasteikko eli keskimääräinen veroaste ja marginaaliveroaste vuonna 2017 on piirretty kuvaan 1 lisäveron kanssa ja ilman.

Kuva 1 Eläkkeensaajan tuloveroasteikko eläketulon lisäveron kanssa ja ilman vuonna 2017. Lähde: Omat laskelmat SISU-mallilla.

Eläketulon lisävero vaikuttaa raja- eli marginaaliveroasteeseen nostaen sitä 5,85 prosenttiyksiköllä noin 4 000 euron kuukausitulot ylittävältä tulolta. Kuukausitasolla 5 100 euroa eläkettä saava maksaa eläketulon lisäveron vuoksi 5,85 euroa enemmän veroja kuin 5 000 euroa eläkettä saava. Vuositasolla tässä tapauksessa 100 euron tulonlisäys tarkoittaa noin 70 euron lisäveroa.

Ketkä ovat lisäveron piirissä?

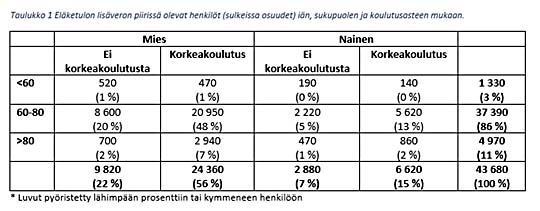

Lisäveron piirissä on yhteensä 43 700 eläkeläistä. Työeläkettä saavia on yhteensä 1,4 miljoonaa, joten kyse on noin kolmesta prosentista eläkeläisiä, jotka eläkkeellä mitattuna ovat korkeatuloisimpia. Taulukkoon 1 on raportoitu lisäveron kohdejoukon frekvenssejä iän, sukupuolen ja koulutusasteen mukaan.

Taulukkoon 1 tiivistyy paljon informaatiota, joten se on syytä käydä läpi. Ensiksi lisävero kohdistuu selvästi enemmän miehiin verrattuna naisiin. Miesten keskimääräinen eläke on suurempi, joten ei yllättäen 78 % lisäveron maksajista on miehiä.

Toiseksi lisävero kohdistuu merkittävissä määrin korkeasti koulutettuihin, nimittäin 71 % lisäveron piirissä olevilla on vähintään alempi korkeakoulututkinto eli tutkinto, joka vaatii vähintään 3-4 vuotta päätoimista opiskelua keskiasteen jälkeen.

Kolmanneksi vain vähän yli tuhat eli noin 3 prosenttia alle 60-vuotiaista on lisäveron piirissä. Eniten veroa maksavat 60-80-vuotiaat. Taulukosta 1 voidaankin vetää johtopäätös; todennäköisimmin eläketulon lisäveron maksaja on 60-80 vuotias, korkeasti koulutettu mieshenkilö.

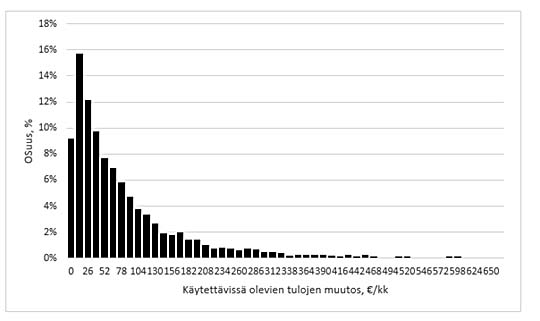

Kuvaan 2 on piirretty lisäverosta johtuva käytettävissä olevien tulojen muutoksen jakauma vuoden 2015 aineistolla ja vuoden 2017 lainsäädännöllä.

Kuva 2 Käytettävissä olevien tulojen muutos eläketulon lisäveron takia vuoden 2015 aineistolla ja 2017 lainsäädännön perusteella.

Kuvan 2 histogrammin palkit ovat 13 euron välein. Hieman yli yhdeksän prosenttia kohdejoukosta havaitsee alle 13 euron kuukausikohtaisen muutoksen käteen jäävissä tuloissaan. Noin neljänneksellä muutos jää alle 26 euroon kuukaudessa, kolmella neljästä alle 100 euroon ja yli 90 prosentilla alle 200 euroon.

Keskimäärin käteen jäävät tulot muuttuvat kuukautta kohti noin 90 euroa, mediaanimuutoksen ollessa noin 50 euroa. Mediaaniveroa tässä yhteydessä maksaa henkilö, jonka eläketulo on hieman alle 58 000 euroa vuodessa eli 4 800 euroa kuukaudessa.

Lisäveron vaikutus julkiseen talouteen

Edellisen luvun perusteella eläketulon lisäveron vaikutus julkiseen talouteen on hyvin suoraviivaista laskea; (i) lisäveroa maksaa noin 43 700 henkilö ja (ii) keskimääräinen vero vuositasolla on noin 1 100 euroa vuoden 2017 hinnoin, joten verotuotto kokonaisuudessaan on noin 48 miljoonaa euroa. Lisävero on valtion vero, joten vaikutus näkyy suoraviivaisesti valtion tuloverokertymän kasvuna.

Yhteenveto ja pohdintaa

Eläketulon lisäveron piirissä on 43 700 eläkeläistä eli karkeasti kolme prosenttia kaikista työeläkkeen saajista. Keskimäärin kyseistä veroa maksetaan noin 90 euroa kuukautta kohti. Mediaanilla lisäveroa maksetaan noin 50 euroa kuukaudessa. Lisäveron valtiontalouden verotuloja kasvattava vaikutus on noin 48 miljoonaa euroa vuoden 2017 hinnoin.

Päättäjien verovalinnat kuten eläketulon lisävero ovat arvovalintoja tiettyjen tavoitteiden saavuttamiseksi. Toisaalta erilaisten veromuotojen vaikutuksia on mahdollista taustoittaa taloustieteellisen analyysin avulla (ks. esim. Vatt, 2013). Taloustieteen näkökulmasta hyvä tuloverojärjestelmä on sellainen, joka aiheuttaa mahdollisimman pienet hyvinvointitappiot samalla toteuttaen sekä fiskaaliset että tulonjaolliset tavoitteet.

Ensiksi eläketulon lisävero kohdistuu suhteellisen pieneen joukkoon ihmisiä ja lisäveroprosenttikin on maltillinen 5,85 – on siis luonnollista, että lisäveron fiskaalinen vaikutus jää kokonaisuuteen nähden maltilliseksi, alle 50 miljoonaan euroon.

Toiseksi lisäveron vääristävää vaikutusta voi pohtia käytettävissä olevien tulojen muutoksen jouston kautta. Mitä suurempi jousto, sitä enemmän ihmiset reagoivat käytettävissä olevien tulojen muutokseen. Näin ollen siis ihmisten käyttäytyminen vääristyy vain vähän silloin, kun jousto on pieni. Taloustieteellinen analyysi usein suosittaakin verotusta kohdennettavaksi matalan jouston kohteisiin kuten maapohjaan – se ei karkaa ulkomaille, tai siihen kohdistuvaa veroa on vaikea kiertää.

On myös mahdollista argumentoida, että eläkeläisten käyttäytyminen ei suuresti vääristy verotuksen kiristymisen seurauksena. Lisäverolla ei ole negatiivista vaikutusta eläkeläisten työn tarjontaan. Toisaalta on vaikea nähdä miksi eläkeläisten säästämispäätöksen lievä vääristyminen olisi merkittävä ongelma. Ainut selkeä, potentiaalisesti negatiivinen vaikutus tulee efektiivisen eläkekarttumaprosentin pienentymisen kautta. Kyseessä on kuitenkin toisen asteen vaikutus ja kooltaan pieni sellainen, joten on mahdollista todeta lisäveron vääristävän yksilön työn tarjontapäätöstä vain vähän.

Kolmanneksi ilmiselvästi lisävero kohdistuu hyvin korkeisiin tulopersentiileihin. Taloustieteessä yleisesti ajatellaan, että matalatuloisen euro on arvokkaampi kuin korkeatuloisen. Esimerkiksi 2 000 euroa kuukaudessa tienaavalle 100 euroa tuottaa enemmän hyvinvointia kuin 4 000 euroa tienaavalle. Myös tästä näkökulmasta lisävero jakaa yhteiskunnan resursseja oikeasuuntaisesti. On toki poliittinen arvovalinta, kuinka paljon tätä tulonjakoa halutaan tehdä. Siihen taloustiede ei pysty suoraan ottamaan kantaan.

Viimeiseksi pari ajatusta eläkekatosta, jota Suomessa ei siis ole. Monissa maissa sosiaaliturvalle ml. eläkkeille on asetettu tietty maksimimäärä. Tätä on peruteltu mm. progressiivisen verojärjestelmän argumentein, mutta myös sillä, että näin padotaan eläkemaksun nousupainetta. Tasaisin väliajoin myös Suomessa on esitetty eläkekattoa.

Eläkekattoon liittyy kuitenkin muutamia ongelmia. Sitä on arvosteltu mm. siitä, että se saattaisi johtaa järjestelmän pirstaloitumiseen kuten Ruotsissa on tapahtunut ja toisaalta katon seurauksena Suomen järjestelmän vahvuutena pidetty ansioperusteisuus saattaisi murentua (ks. lisätietoja eläkekatosta täältä). Voidaan kuitenkin ajatella, että eläketulon lisävero on eräänlainen substituutti eläkekatolle.

Jos ajatellaan eläkekaton tavoitteen olevan tulojen kerääminen ja toisaalta tulojakauman tasoitus, niin eläketulon lisävero toimii täsmälleen kohti samoja tavoitteita. Lisäksi lisävero ei murenna ansioperusteisuutta. Hieman laveasti voidaankin todeta, että Suomessa on jo käytössä eräänlainen, jos kohta hieman vuotava eläkekatto – eläketulon lisävero.

Mauri Kotamäki

Kirjoittaja on Työeläkevakuuttajat Telan ekonomisti.