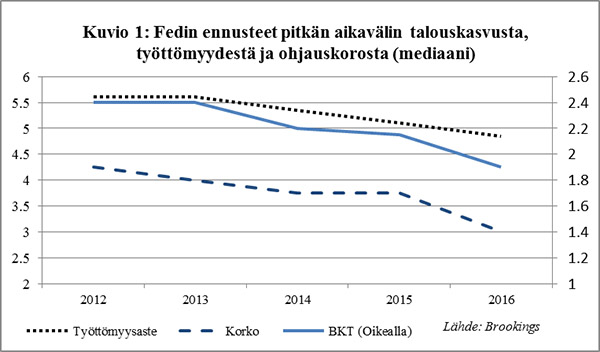

Ben Bernanke blogissaan kuvailee osuvasti kuinka Fedin ekonomistien näkemykset taloudesta ovat synkentyneet vuosi vuodelta. Alla oleva kuvaaja sisältää Fedin konsensusarviot vuosilta 2012–2016 koskien Yhdysvaltojen talouskasvusta, työttömyydestä ja ohjauskorkotasosta pitkällä aikavälillä. Eli mikä olisi Yhdysvaltojen keskeisten talousmittareiden taso häiriöiden poissa ollessa. Luvut ovat Bernanken blogista.

Kuviosta ilmenee ainakin kaksi huomionarvoista asiaa. Luvut ovat hyvin matalia. Esimerkiksi pitkän ajan talouskasvuksi arvioidaan nyt 2,0 prosenttia. Vielä 2000-luvullla pelkkä tuottavuuskasvun arvioitiin olevan 1,9 prosenttia!

Toinen huomio liittyy ennusteiden muutokseen. Alkaen vuodesta 2012 pitkän aikavälin ennusteita on laskettu melkein joka vuosi; talouskasvu on pudonnut 2,4 prosentista tasolle 1.9 prosenttia, työttömyys 5,6 prosentista alle 4,8 prosenttiin ja korot romahtaneet tasosta 4,5 prosenttia tasolle 3,0 prosenttia.

Synkkyys on endeemistä. Koko ekonomistiyhteisön usko tulevaisuuteen on heikentynyt. Markkinoilla sama pessimismi realisoituu matalina pitkinä korkoina. Tavallaan Fed oli viimeinen merkittävä optimismin linnake.

Syy ennusteiden heikkenemiseen on, kuten Bernanke kirjoittaa, todennäköisesti datapitoista. Vuosi vuoden jälkeen ekonomistit ovat olleet aivan liian optimistisia ja ennusteet ovat näyttäneet naiiveilta. Joka vuoden jälkeen ekonomistit ovat reivanneet pitkän aikavälin ennusteita hitusen alas. Muutos on tapahtunut pikku hiljaa, kunnes synkkyys on konsensustila.

Samat sekulaarisen stagnaation oireet, eli mitätön tuottavuuskasvu ja huono demografinen rakenne, piinaavat Yhdysvaltojen lisäksi merkittävää osaa maailmantaloudesta, kuten euroaluetta, Iso-Britanniaa, Japania ja Kiinaa.

Talouspoliittisesti on epäselvää, mitä tulisi tehdä sekulaarisen stagnaation riivatessa. Kuten Larry Summers voimme argumentoida, että hitaan kasvun ja halvan rahan maailma kirkuu finanssi- ja rahapoliittista elvytystä. Tai voimme ajatella, että koska taloudelliset ongelmat ovat rakenteellisia, niin suhdannepoliittinen elvytys on parhaimmillaan hyödytöntä ja pahimmillaan puhaltaa kuplia arvopaperimarkkinoille.

Sijoittamisen kannalta johtopäätökset ovat suoraviivaisempia. Hidas talouskasvu tarkoittaa alhaisempia tuottoja läpi omaisuusluokkien. Hitaampi talouskasvu tarkoittaa hitaampaa liikevaihdon kasvua, joka tarkoittaa heikompia osaketuottoja. Defensiiviset ja hyvän kassavirran yhtiöt ovat parempia sijoituskohteita kuin kasvuyhtiöt. S&P 500:n rakettimainen menestys johtuukin osittain sen suhteellisen defensiivisestä ja kassavirtavahvasta kokoonpanosta.

Riskipreemiot kutistuvat ja turvallisten valtioiden velkakirjojen kysyntä pysynee vahvana matalista tai negatiivisista koroista huolimatta.

Hitaan talouskasvun merkittävin vaikutus saattaa kuitenkin realisoitua poliittisella areenalla. Eläkelupaukset perustuvat historiallisiin tuottoihin, jotka hitaan talouskasvun aikana eivät tule toistumaan. Eläkelupauksien purkaminen olisi taas poliittinen harakiri.

Valtteri Ahti on Evli Pankin Markets-yksikön strategi