Joka elokuu keskuspankkiirit vaeltavat kuvankauniiseen Jackson Holeen kuin uskovaiset Meccaan tai Jerusalemiin konsanaan. Rahapolitiikan mandariinit pohdiskelevat päivän polttavia taloudellisia aihioita.

Jackson Holessa puidaan ajankohtaisia taloudellisia aiheita

Jackson Holen vuoden 2013 aihepiiri oli epätavanomaisen rahapolitiikan, kuten arvopaperiosto-ohjelmien vaikutukset talouteen, mikä on edelleen ajankohtainen aihe. Keskuspankkiirit haikailevat paluuta tavanomaiseen rahapolitiikkaan, jonka vaikutukset talouteen tunnetaan.

Markkinat kuuntelevat korva tarkkana vihjeitä, milloin ja miten arvopaperiosto-ohjelmat ajetaan alas. Etenkin EKP:n johtajan Mario Draghin puhetta kuunnellaan korva tarkkana, mikäli hän heruttaisi vihjeitä EKP:n syyskuun kokouksen suhteen. Kokouksen agendalla on arvopaperiosto-ohjelman alasajo.

Vuosina 2014 ja 2015 aiheina olivat työmarkkinoiden rakennemuutos ja inflaatio. Työttömyysasteet ovat historiallisen matalia Yhdysvalloissa, Britanniassa ja Saksassa, mutta inflaatiota ei näy. Työttömyyden ja palkkojen suhde on aina ollut ailahteleva, mutta nyt linkki vaikuttaa olemattomalta.

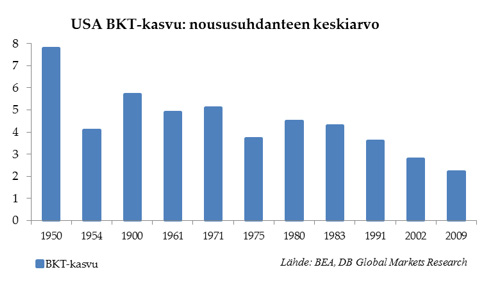

Tämän vuoden aiheena on, miten keskuspankit voivat luoda puitteet vahvalle kansainväliselle taloudelle. Kuvio käsittelee Yhdysvaltojen nousukausien keskimääräistä bruttokansantuotteen kasvua toisen maailmansodan jälkeen. Vuonna 2009 käynnistyneen talouden nousukauden keskimääräinen talouskasvu on ollut 2,2 prosenttia, mikä on hitain tahti toisen maailmansodan jälkeisellä aikakaudella. Vuonna 2002 käynnistyneen nousukauden vastaava luku on 2,8 prosenttia, vuoden 1991 3,6 prosenttia, vuoden 1983 4,3 prosenttia ja vuoden 1980 4,5 prosenttia. Kasvuluvut kasvavat, mitä lähemmäs pääsemme 40-lukua.

Talouskasvua rokottavat demografia, tuottavuus ja globalisaatio

Trendinomainen talouskasvun hidastuminen on yleinen ilmiö teollisuusmaissa. Merkittävin syy on demografian muutos. Väestönkasvun hidastuminen vähentää työvoiman kasvua ja siten talouskasvua. Hyvinvointimielessä meitä kiinnostaa tietenkin talouskasvu per capita, eikä kokonaistalouskasvu, joten synnytystalkoot eivät ole ratkaisu.

Demografia rasittaa per capita -talouskasvua kuitenkin epäsuorasti. Tilastollisesti nuoret työntekijät ovat tuottavampia kuin vanhat. Ikääntyminen myös kuormittaa työvoimaa työntekijöiden siirtyessä eläkkeelle.

Toinen syy talouskasvun hiipumiselle on tuottavuuskasvun hidastuminen. Tuottavuuskasvu on myös hiipunut trendinomaisesti. Internet tuotti tuottavuuspyrähdyksen vuosituhannen taitteessa, mutta vaikutuksen hiivuttua vauhti on palannut aikaisemmalle hidastuvalle trendille.

Tuottavuuden kasvu on pitkälti seurausta teknologisesta kehityksestä, jota on mahdoton ennakoida. Osa taloustieteilijöistä argumentoi, että teknologisessa kehityksessä on laskeva rajahyöty. Suuret keksinnöt olisivat siis jo keksitty. Historiallisesti teknologinen pessimismi on saattanut tuomion profeetat lähinnä naurunalaiseksi. Linkolalaiset ennusteet ovat olleet yksinkertaisesti väärässä. Toinen syy optimismiin on tuottavuuskehityksen mittaamisvaikeudet. On selvää, että osa teknologisesta hyödystä jää yksinkertaisesti mittaamatta.

Kolmas merkittävä tekijä on maailmankaupan vapautumisesta saadun hyödyn hiipuminen. Kiinan ja entisten Neuvostotasavaltojen liittyminen globaaliin talouteen tehosti globaaleja tuotantoketjuja. Nämä hyödyt on enimmäkseen hyödynnetty.

Talouskasvun hidastuminen on ennen kaikkea rikkaiden maiden ongelma. Maailmantalouden näkökulmasta kehittyvien talouksien ripeä kasvu paikkaa teollisuusmaiden hidastumisen aiheuttamaa kasvuvajetta. Keskuspankit edustavatkin korostetusti teollisia maita. Kiinan ja Intian keskuspankit eivät näy Jackson Holen parrasvaloissa.

Rahapolitiikan vaikutukset pitkällä tähtäimellä

Demografia, tuottavuus ja globalisaatio ovat taloussuhdanteesta riippumattomia tekijöitä, jotka kuormittavat teollistuneita talouksia. Rahapolitiikka taas on suhdannepoliittinen työkalu. Se ei voi paikata pitkällä tähtäimellä rakenteellisten asioiden aiheuttamaa kuormitusta. Holtiton rahapolitiikka voi kylläkin vahingoittaa taloutta. Hyperinflaatio on ääriesimerkki tapauksesta, jossa rahapolitiikka saattaa rahan käyttökelvottomaksi.

Parhaassa tapauksessa rahapolitiikka vaimentaa talouden vaihtelua, ja huonossa se kärjistää vaihtelua. Jackson Hole -aikakaudella keskuspankit ovat onnistuneet talouden tasapainottamisessa hyvin. Enempää heiltä ei voikaan edellyttää. Entisenä taloustieteen professorina Janet Yellen tietää tämän asian hyvin.

Valtteri Ahti

Kirjoittaja on Evli Pankin pääekonomisti.