Joka vuosi keskuspankkiirit liikkuvat sankoin joukoin kohti Jackson Holen vehreää laaksoa keskustelemaan rahapolitiikasta. Tarina kertoo, että 1980-luvulla Fedin johtaja Paul Volcker mieltyi Wyomingin laaksoon perhokalastusmahdollisuuksien johdosta.

Fedin johtajan puhe on yleensä Jackson Holen kohokohta. Puheen alkuvaiheessa Fedin nykyinen johtaja, Janet Yellen, arvioi Yhdysvaltojen talouden tilaa positiiviseen sävyyn, mikä nostanee joulukuun koronnoston mahdollisuutta. Puheen pihvi ei kuitenkaan ollut koronnoston ajankohtaisuus vaan läpivalaisu Fedin työkalupakista.

Hänen sanomansa oli, että epätavalliset rahapoliittiset työkalut, kuten arvopaperiostot (quantitative easing), reserveille maksetut korot (IOER) ja ennakoiva viestintä (forward guidance) ovat tulleet jäädäkseen.

Ennen vuoden 2008 finanssikriisiä Fed kykeni ohjaamaan talouden suhdanteita riittävän hyvin säätämällä ohjauskoron tasoa. Ohjauskoron muutokset kanavoituivat markkinakorkoihin, jotka taas ohjasivat kotitalouksien ja yritysten lainaamishalukkuutta.

Ongelmia ilmeni vasta kriisin jälkeen, kun ohjauskorko oli laskettu nollaan. Negatiivisten korkojen ongelma oli se, että kotitaloudet ja yritykset pitäisivät rahansa mielummin käteisenä, kuin maksaisivat talletuksistaan pankille korkoa.

Keskuspankit lanseerasivat edellä mainitut epätavanomaiset rahapoliittiset työkalut vastatakseen nollakorko-ongelmaan. Epätavanomaisia työkaluja yhdistää nimenomaan se ominaisuus, ettei nollakorko- ongelma rajoita niiden toimivuutta.

Keskuspankkiirit, akateemiset taloustieteilijät ja markkinatoimijat ovat kuitenkin epäileviä uusia työkaluja kohtaan, koska niiden toimintaa tunnetaan huonosti. Monia vaivaa myös ajatus siitä, että markkinatalouden sijaan keskuspankki päättää hinnoista. Hinnat kertovat mihin niukat resurssit kannattaa laittaa. Nykytilanteessa pääomamarkkinoiden hinnanmuodostuksen päättää ennen näkemättömässä mittakaavassa ryhmä teknokraatteja.

Ongelmat kuitenkin sivuutettiin. Ajateltiin, että talouden elpyessä keskuspankit nostaisivat ohjauskorot vähitellen kunnes seuraavan laman saapuessa ohjauskorolle olisi rutkasti laskuvaraa. Epätavanomaiset työkalut olisivat vain ohimenevä tapahtuma ainutlaatuisessa tilanteessa.

Seitsemän laihaa vuotta myöhemmin Yhdysvallat on kyennyt toteuttamaan yhden piskuisen ohjauskorkonoston ja Euroopassa vallitsevat negatiiviset korot.

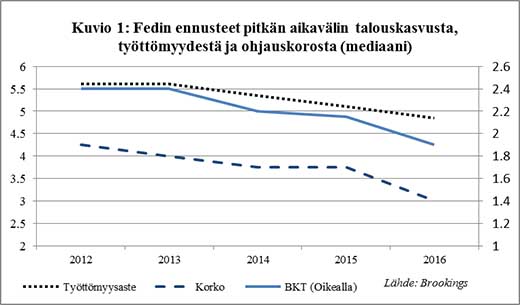

Yellenin puhe oli rohkea tunnustus sille, että keskuspankeilta on yksinkertaisesti loppunut aika. Kuten alla olevasta kuviosta käy ilmi Fed on johdonmukaisesti alentanut odotuksiaan pitkän aikavälin talouskasvusta, inflaatiosta ja ohjauskorosta. Yellen spekuloi, että seuraavan talouskriisin iskiessä epätavanomaisia työkaluja käytetään jo tavanomaiseen malliin. Tämän lisäksi Yellen kannusti miettimään seuraavan sukupolven epätavanomaisia rahapoliittisia keinoja. Näitä ovat esimerkiksi inflaatiotavoitteen tuplaaminen neljään prosenttiyksikköön. Helikopterirahasta hän ei sentään rohjennut puhua.

Syy uusiin rahapoliittisiin temppuihin on talouskasvun hidastuminen. Väestörakenteen muutos ja alentunut tuottavuuskasvu ovat johtaneet talouden trendikasvun hidastumiseen. Hitaan talouskasvun maailmass ohjauskorot eivät karkaa kauas nollasta.

Vielä rohkeampi puhe olisi miettinyt onko rahapolitiikka viisasta talouspolitiikkaa näissä olosuhteissa? Osa ekonomisteista kuuluttaakin velkarahoitteista finanssipolitiikkaa, mikä oli kovasti muodissa ennen 1980-lukua. Infrastruktuurihankkeet, kuten teiden ja sairaaloiden kunnostuksen voi toteuttaa peräti nollakorolla.

On huomionarvoista, että yksityinen sektori on haluton investoimaan nykykorolla. Tietääkö julkinen sektori paremmin? Rakennettu infrastruktuuri aiheuttaa muitakin kustannuksia kuin rahoituskustannuksia, kuten ylläpitokustannuksia. Väestön vanhentuessa työvoiman tarjonta heikkenee. On epäselvää kannattaako valtion sitouttaa niukkaa työvoimaa ylläpitämään hankkeita, joita alun perin karsastettiin.

Yellenin ja Fedin oletus talouskasvun trendikasvun hidastumisesta pitkällä aikavälillä perustuu pysyviin rakenteellisiin muutoksiin kuten länsimaiden väestön vanhentumiseen ja hidastuneeseen innovaatioasteeseen. Talouspolitiikan tulisi reagoida näihin rakenteellisiin tekijöihin, eikä valita suhdannepoliittisten työkalujen kuten raha- ja finanssipolitiikan väliltä. Suoraviivainen rakennepoliittinen tavoite on työllisyysasteen kohottaminen. Keinotkin on laajasti tiedostettu.

Valtteri Ahti on Evli Pankin Markets-yksikön strategi