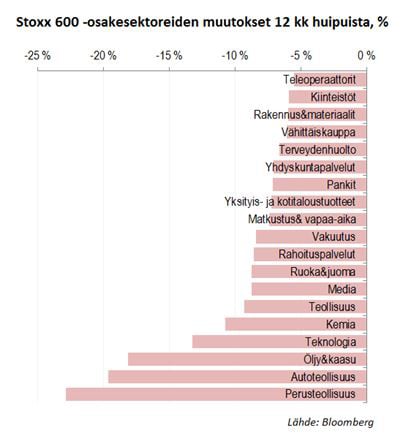

Sijoittajien pääpäänvaivaksi loppukesän aikana nousseet Kiinan talouden hidastumispelot, joita juanin devalvointi vielä alleviivasi, ovat painaneet eurooppalaisosakkeiden menoa. Kurssikurimus on jakautunut epätasaisesti, sillä koko osakemarkkinan tasolla laskua on kertynyt kevään huipuista reilut 7 %, mutta yksittäisillä toimialoilla kyyti on ollut selvästi kylmempää.

Eurooppalaissektoreista kovimpaan laskuun on taittunut perusteollisuus, kun etenkin kaivosyhtiöt ovat olleet myyntipaineessa metallien hintaluisun perässä. Eurooppalaisen Stoxx 600 -indeksin perusteollisuussektori on pakittanut huhtikuun huippujen jälkeen yli 20 %, sillä perusmetallien ankara notkahdus synkentää kaivosjättien tulosnäkymiä selvästi. Pitkittyessään kaivossyklin surkeus varjostaa myös kaivosinvestoinneista riippuvaisten (kotimaistenkin) konepajojen tilannetta.

Kiinan osakekuplan pihinä ja talouden hidastuminen ovat näkyneet myös kiinalaisten yksityisestä kulutuksesta riippuvaisten eurooppalaisyhtiöiden kommenteissa. Kiinan vaurastuva keskiluokka on viime vuosina tarjonnut huikeita kasvumahdollisuuksia monille eurooppalaisille luksustuoteyhtiöille. Esimerkiksi luksusmonialayhtiö LVMH:n liikevaihdosta yli neljännes ja kelloyhtiö Swatchin myynnistä lähes 40 % kertyy Kiinasta.

Vielä rajumpia kurssiliikkeitä on nähty autosektorilla, jossa pudotus on ollut sektoreista toiseksi kovinta perusteollisuuden jälkeen. Takavuosien kasvun moottorina hyrrännyt Kiina on muuttunut puolessa vuodessa autonvalmistajien murheenkryyniksi.

Eurooppalaisista autojäteistä Kiina-riippuvaisimpia ovat Volkswagen ja BMW. Kiinan kasvun voimakas hidastuminen (ja viime kuukausina myynnin kääntyminen jopa laskuun) takavuosien kaksinumeroisista kasvuluvuista on sulattanut parivaljakon markkina-arvoista 30 % maaliskuun jälkeen. Toisaalta myös autojättien kurssinousu oli ollut erittäin voimakasta kevään 2009 pohjien jälkeen. Premium-kolmikon kolmas jäsen, eli Daimler, on selvinnyt pienemmin vaurioin maltillisemman Kiina-painonsa ja erinomaisen tuloskehityksensä myötä.

Kiinan merkitys autojäteille on viime vuosina korostunut, sillä esimerkiksi BMW:n myynnistä Kiinan osuus on viime vuosina noussut lähes viidennekseen. Yhtiön kappalemääräinen myynti lähes kolmekymmenkertaistui vuodesta 2004 vuoteen 2014. Idänkauppa on ollut baijerilaisille myös huomattavan kannattavaa. Elokuun alun tulosjulkistuksessaan BMW totesi edelleen luottavansa Kiinan markkinoiden pidemmän aikavälin potentiaaliin, mutta on sopeuttanut tuotantoaan vastatakseen hidastuneeseen kysyntään. Volkswagen puolestaan laski Q2-tuloksen yhteydessä koko vuoden myyntiohjeistustaan mm. Kiinaan vedoten.

Epävarmuus Kiina-riippuvaisten eurooppalaisyhtiöiden näkymien ympärillä on voimistunut loppukesän aikana selvästi. Tässä vaiheessa markkinoilla hinnoitellaan ensimmäisen aallon kärsijöiden (kuten kaivos- ja autoyhtiöiden) heikentyneitä näkymiä, mutta maailman toiseksi suurimman talouden mahdollisen äkkihidastumisen vaikutukset olisivat pitkittyessään laajempia. Heikentyvä talouden kehityspolku vaikuttaisi laajemminkin maailmantalouden kasvunäkymiin (ja pörssiyhtiöiden tulosedellytyksiin), mikä lisää osakemarkkinoiden epävarmuutta tällä hetkellä. Kiina-lähtöiset riskit olivatkin keskeinen syy muuttaa osakenäkemystämme aiempaa varovaisemmaksi elokuun alussa.

Eero Färkkilä on Nordean varallisuudenhoidon osakestrategi