Vaihtoehtoisten tuottojen niukkuus on ajanut tuottonälkäistä rahaa osakemarkkinoille, jossa arvostuskertoimet ovat viimeisen puolen vuoden aikana venyneet jo selvästi yli historiallisten keskiarvojen. Helsingin pörssissä kuluvan vuoden tulosennusteilla laskettu P/E-luku on viimeisen kuukauden markkinalaskun jälkeenkin yli 17, kun viimeisen 10 vuoden keskiarvo on alle 14. Toki tässä suhteessa suomalaisosakkeet eivät poikkea muista länsipörsseistä, sillä osakkeiden arvostus on laaja-alaisesti keskimääräistä korkeampi.

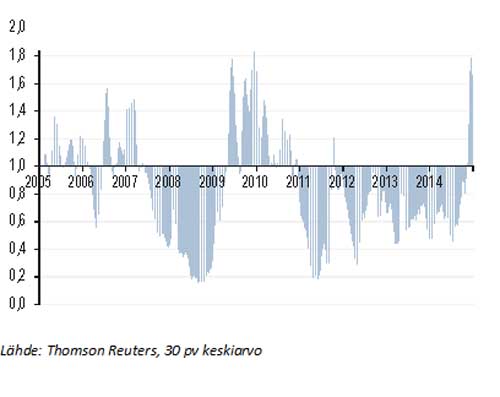

Suomalaisosakkeiden nousun perustusten kannalta onkin ilahduttavaa, että viime kuukausina myös P/E-luvun nimittäjässä on nähty nousuvirettä, sillä suomalaisyhtiöiden tulosennusteissa on nähty keväällä nostoja enemmän kuin laskuja. Toista vuotta jatkunut tulosennusteiden leikkaus katkesi maalis-huhtikuun taitteessa. Myös viimeisen kuukauden aikana suomalaisyhtiöiden tulosennusteissa on nähty pitkästä aikaa nostoja enemmän kuin laskuja.

Tulosennusteiden nostot suhteessa laskuihin

Ennustenostojen kiipeäminen enemmistöön on ollut viime vuosina harvinaista riemua, sillä edellisen kerran tulosennusteita nostettiin laajemmin vuosina 2009–2010. Osakekurssien nykytason kestävyyden kannalta muutos on merkittävä ja antaa osaltaan tilaa osakkeiden lisänousulle.

Tulosennustemuutoksia tarkasteltaessa Helsingin pörssi nousee edukseen myös kansainvälisessä vertailussa, sillä Yhdysvalloissa ennusteleikkauksia on viimeisen kolmen kuukauden aikana tehty selvästi nostoja enemmän. Koko Euroopan tasolla tilanne on kutakuinkin tasapainossa.

Kotimaisittain myönteistä on myös se, että prosentuaalisesti tulosennusteiden nostot ovat olleet laskuja suurempia. Viimeisen kolmen kuukauden aikana eniten tulosnäkymiä on nostettu Cargotecin, Neste Oilin ja Nokian Renkaiden kohdalla. Myös mm. Amer Sportsin, Huhtamäen, Orionin ja Stora Enson osakkeissa on nähty mittavia ennusteiden nostoja. Sen sijaan aiempaa synkeämpänä näyttäytyy mm. Fortumin, Kemira, Konecranesin, Metson, Nokian ja TeliaSoneran tuloskehitys.

Parantuneista tulosnäkymistä huolimatta suomalaisosakkeiden arvostus on edelleen muuta Eurooppaa korkeampi, mutta historialliseen tasoon verrattuna arvostusero on tavanomaista kapeampi. Kun soppaan lisätään vielä Helsingin pörssin eurooppalaista keskiarvoa korkeampi osinkotuotto, suomalaisosakkeet näyttäytyvät pitkästä aikaa houkuttelevilta suhteessa muuhun maanosaan – toki samalla hajautusvinkkeli muistaen, sillä suomalaisosakkeiden paino koko maailman osakemarkkinoista on vain 0,3 %.

P/E-luku OMX Helsinki Cap vs. Stoxx 600 -indeksi

12 kk tulosennuste

Lähde: Bloomberg

Eero Färkkilä on Nordean varallisuudenhoidon osakestrategi