Helsingin pörssissä listattujen yhtiöiden tuloskausi on päättynyt. Sekä positiivisia että negatiivisia yllättäjiä löytyi kuten aina. Yleiskuva oli kuitenkin positiivinen: Liikevaihdoissa päästiin analyytikoiden odotuksiin, ja liiketuloksissa ne ylitettiin selvästi. Yhteenlaskettuna liikevaihdot olivat 0,6 % odotuksia korkeammat. Ero menee normaalin ennustevirhemarginaalin sisään. Positiivista kuitenkin on se, että negatiivista liikevaihtoyllätystä ei tällä kertaa saatu.

Tulosta edelleen säästämällä

Selvästi positiivinen yllätys saatiin tuloksista. Liiketulokset ilman kertaeriä olivat 7,0 % odotuksia paremmat. Ero on merkittävä. Liikevoittomarginaaliksi muutettuna yhtiöiden liikevoitot olivat yhteenlaskettuna 9,4 % liikevaihdosta, kun odotuksissa oli 8,8 %:n liikevoittomarginaali. Positiivinen marginaaliyllätys kertoo säästötoimenpiteistä ja matalana pysytelleistä kustannuksista. Muun muassa monet raaka-aineiden hinnat ovat olleet laskutrendissä kuluvana vuonna.

Yhtiökohtaiset erot suuria

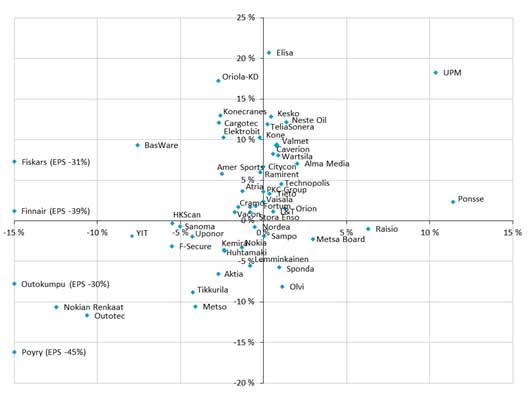

Sijoittajan kannalta olennaista on tulevaisuus. Tätä voidaan tarkastella tulosennusteilla ja niissä tapahtuvien muutosten avulla. Alla olevassa kuvaajassa on esitetty vaihdetuimpien suomalaisyhtiöiden tulosennusteiden muutos (vaaka-akseli) sekä kurssimuutos (pystyakseli).

Tulosennusteiden muutos on laskettu kullekin yhtiölle siten, että yhtiön nykyistä osakekohtaista tulosennustetta (EPS) vuodelle 2015 on verrattu ennusteeseen ennen 3Q-tulosraportin julkaisua. Muutos kuvaa siis analyytikoiden tekemiä ennustemuutoksia 3Q-raportin perusteella. Kurssimuutos on laskettu samalle ajanjaksolle.

Vaikka 3Q-raportit yllättivät yhteenlaskettuna positiivisesti, seuraavan vuoden ennusteita ei ole keskimäärin juurikaan muutettu. Muutamia poikkeuksia löytyy: Metsäteollisuus näyttää saaneen kovaa maata jalkojen alle. Erityisesti UPM-Kymmenen, mutta myös Metsä Boardin ennusteita on nostettu syksyn aikana. Ponssen vahva meno on jatkunut ja näkyy myös ennusteiden nousuna. Muita mielestäni mielenkiintoisia nimiä ovat mm. Raisio ja Neste Oil. Euron heikentyminen suhteessa dollariin on varmasti yksi tekijä näiden yhtiöiden ennusteiden nostojen taustalla.

Vaikeuksia löytyy Venäjä-yhtiöillä (Nokian Renkaat, Tikkurila) että kaivoteollisuudelle laitteita ja palveluja myyvillä yhtiöillä (Outotec, Metso). Finnairin, Pöyryn ja Outokummun tuskien taival on jatkunut ja ennusteita on laskettu. Fiskarsin tapauksessa nettotulosennusteen lasku johtuu Wärtsilä-osakkeiden myynnistä.

Entä jatko?

Talouskasvu on kokonaisuudessaan vielä hidasta ja Suomessa jopa negatiivista. Tässä tilanteessa mielestäni hyvä nyrkkisääntö on välttää yhtiöitä, jotka tarvitsevat voimakkaampaa reaalitalouden kasvua kääntääkseen tuloksensa. Suomen heikkouden vuoksi niputtaisin vältettävien yhtiöiden joukkoon edelleen myös kotimarkkinayhtiöt.

Valuuttakurssimuutokset ovat olleet voimakkaita. Suosi yhtiöitä, jotka hyötyvät euron heikkoudesta suhteessa dollariin. Näitä ovat mm. Neste Oil ja metsäyhtiöt sekä vientiyhtiöt yleisesti. Tästä ryhmästä löytyi paljon positiivisia yllättäjiä jo edellisellä tuloskaudella.

Palkintojen jako

Hyviin suorituksiin ylsi moni yhtiö, joten palkinnon ansainneita on aikaisempaa enemmän. Nostaisin kuitenkin kasvuyllättäjien puolelta palkintopallille Ponssen ja tulosyllättäjien listalta Neste Oilin.

Kim Gorschelnik on FIM Pankin pääanalyytikko

Kirjoitus on julkaistu Sijoitustalous-blogissa 20.11.2014.