Tuloskausi on taas tullut päätökseen, ja myös koko vuoden tulostaso alkaa näyttää selvältä. Mikä yllätti positiivisesti, mikä negatiivisesti?

Etukäteen tuloskausi vaikutti jännittävältä. Huolet erityisesti Kiinan ja yleisemminkin maailmantalouden kasvun hidastumisesta hermostuttivat sijoittajia ja johtivat kurssitason voimakkaaseen pudotukseen juuri ennen tuloskautta. Myös hyödykkeiden hintojen lasku nosti pelkoja vaikutuksista yhtiöihin, jotka tarjoavat raaka-ainesektorille laitteita ja palveluita. Yksittäisissä yhtiöissä jännitystä riitti, mutta kokonaisuutena tuloskaudesta tuli melko odotettu. Tällä kertaa ”tylsyys” palkittiin kurssinousulla.

Kolmannen neljänneksen tuloskausi on viimeisiä raportoijia myöden Suomessa päättymässä. Kun tilikaudesta on kolme neljäsosaa takana, myös koko vuoden tulostaso alkaa olla aika pitkälle selvillä. Näin ollen myös osinko-odotukset ovat jo olettavasti lähellä sitä, mitä keväällä yhtiökokouksissa tullaan päättämään.

Liikevaihto heikko kohta

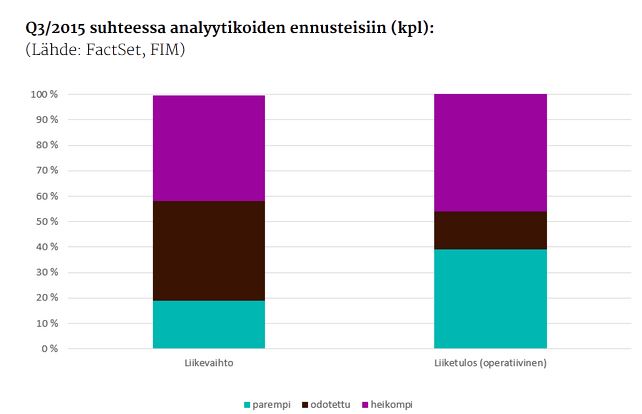

Lukumääräinen tarkastelu osoittaa, että kokonaisuudessaan kolmas vuosineljännes tarjosi positiivisia ja negatiivisia tulosyllätyksiä melko tasapuolisesti.

Ilman kertaeriä tarkasteltuna odotuksia paremman liiketuloksen raportoi 39 prosenttia yhtiöistä. Tämä on vain hieman vähemmän kuin negatiivisesti yllättäneet (47 prosenttia). Liiketuloksista on puhdistettu pois kertaluonteiset erät eli kuvaa operatiivista liiketulosta.

Tulosraporttien heikko kohta oli jälleen liikevaihto. Liikevaihdossa vain joka viides suomalasiyhtiö pystyi ennusteita parempaan. Kysynnän heikkous, Suomen talouden taantuma sekä matala inflaatio voivat osaltaan selittää ainakin odotuksiin nähden pehmeitä myyntilukuja. Tulokset on siis edelleen tehty säästämällä ja alhaisilla kuluilla.

Q3/2015 suhteessa analyytikoiden ennusteisiin (kpl):

(Lähde: FactSet, FIM)

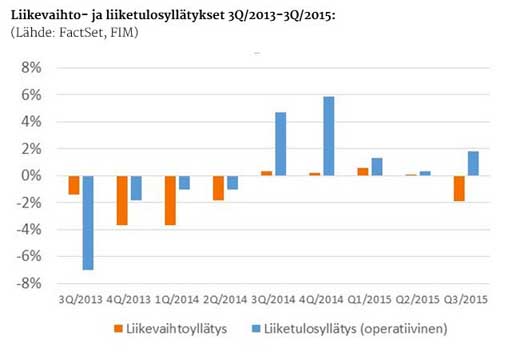

Siirrytään kappalemääräisestä tarkastelusta yhteenlaskettuihin lukuihin, jolloin yhtiöiden koko tulee huomioiduksi tarkastelussa. Alla olevassa kuvaajassa on esitetty suomalaisyhtiöiden yhteenlaskettu liikevaihto ja liiketulos suhteessa odotuksiin viimeisen kahden vuoden ajalta.

Liiketuloksissa käänne parempaan nähtiin edellisvuoden lopulla. Kuluva vuoden kolmen ensimmäistä vuosineljännestä ovat menneet aika lailla odotusten mukaisesti.

Liikevaihdoissa kolmas neljännes oli siis hieman heikko.

Pahimmalta kuitenkin vältyttiin. Kiina-perspektiivistä tarkastaltuna suomalaisyhtiöiden joukosta Kone on paras kuumemittari. Yhtiö kertoi osavuosikatsauksessaan Kiinan markkinan hienoisesta laskusta. Kilpailija Otiksen saamat tilaukset Kiinasta laskivat 19 prosenttia, joten Koneen suoritus oli vähintäänkin hyvä.

Kehittyvien talouksien kasvun hidastuminen ja hyödykkeiden hintojen lasku pitää kuitenkin jännitystä yllä. Kohtuullisesta tuloskaudesta huolimatta pieni varovaisuus on mielestäni edelleen paikallaan. Teollisuudessa ylikapasiteetti heikentää investointisykliä ja tulosnäkymiä. Hyötyjinä ovat kuluttajat. Kuluttajayhtiöiden näkymät ovatkin laajasti teollisuusyhtiöitä paremmat.

Kasvuyhtiöitä vähän, käänneyhtiöitä enemmän

Kasvu on tiukassa ja hyviä kasvuyhtiöitä löytyy Helsingin pörssistä vähän. Positiivisia yllättäjiä ja kovia kasvajia olivat jälleen mm. Digia, Revenio ja Teleste. Kasvun taustalla ovat kansainvälinen liiketoiminta ja pienempi koko, mikä mahdollistaa helpommin kaksinumeroiset kasvuluvut. Suomessakin voi kasvaa. Hyvinä esimerkkinä kaupan murroksesta hyötyvä Verkkokauppa.com (kasvu 22 prosenttia) sekä terveydenhuollon murroksesta hyötyvä Pihlajalinna (kasvu 56 prosenttia).

Kasvuyhtiöitä oli siis vähän, mutta käänneyhtiöitä tällä kertaa enemmän. Käännettä tekeviä tai mahdollisia sellaisia ovat ainakin Finnair, Glaston ja Martela. Toimialoista pitkään negatiivisesti kehittynyt media yllätti tällä kertaa positiivisesti, kun odotuksia paremman tuloksen teki Sanoma sekä yhdistyvät Alma Media ja Talentum.

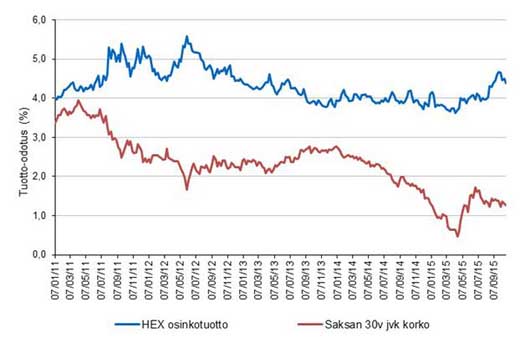

Kun vaisut liikevaihdot ja -näkymät yhdistetään vakaaseen tuloskuntoon, hyvien osinkojen odotus kasvaa. Liikevaihtojen vaisu kehitys nimittäin kertoo vähäisistä investointitarpeista. Se taas johtaa varovaisiin kasvuinvestointeihin ja sitä kautta matalampaan investointisuhteeseen (investoinnit suhteessa tulokseen) ja vastaavasti korkeampaan osinkosuhteeseen (osinko suhteessa tulokseen). Vakaa tuloskehitys puolestaan kertoo vakaista osinkonäkymistä.

Pidemmällä aikavälillä kasvavat osingot kasvavalla liiketoiminnalla olisivat huomattavasti parempi vaihtoehto. Nyt näin ei muutamaa poikkeusta lukuun ottamatta näytä olevan. Osinkotuotto suhteessa korkotasoon näyttää alla olevan kuvaajankin perusteella houkuttelevalta.

Osinkotuotto Suomessa ja Saksan pitkä korko:

(Lähde: Bloomberg, FIM)

Kim Gorschelnik on FIM Pankin pääanalyytikko

Artikkeli on julkaistu Sijoitustalous-sivustolla 23.11.2015